Как правильно пишется, ударение в слове «аккредитив»

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова означаться (глагол), означается:

Синонимы к слову «аккредитив»

Предложения со словом «аккредитив»

Цитаты из русской классики со словом «аккредитив»

- Об этом я рассказал А.В. Амфитеатрову и В.М. Дорошевичу, которые пришли в восторг от этого предложения, приказали мне выдать крупный аккредитив, так как предстояло купить оружие и лошадь.

Сочетаемость слова «аккредитив»

Значение слова «аккредитив»

АККРЕДИТИ́В , -а, м. Фин. Документ, содержащий приказ одного кредитного учреждения (банка, сберкассы) другому об уплате кому-л. определенной суммы. (Малый академический словарь, МАС)

Отправить комментарий

Дополнительно

Значение слова «аккредитив»

АККРЕДИТИ́В , -а, м. Фин. Документ, содержащий приказ одного кредитного учреждения (банка, сберкассы) другому об уплате кому-л. определенной суммы.

Предложения со словом «аккредитив»

При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива.

Неиспользованная сумма аккредитива направлена на погашение ранее полученного краткосрочного кредита.

Аккредитив является одним из возможных удачных вариантов в такой ситуации.

Синонимы к слову «аккредитив»

Сочетаемость слова «аккредитив»

Морфология

Карта слов и выражений русского языка

Онлайн-тезаурус с возможностью поиска ассоциаций, синонимов, контекстных связей и примеров предложений к словам и выражениям русского языка.

Справочная информация по склонению имён существительных и прилагательных, спряжению глаголов, а также морфемному строению слов.

Сайт оснащён мощной системой поиска с поддержкой русской морфологии.

Значение слова «аккредитив»

АККРЕДИТИ́В, -а, м. Фин. Документ, содержащий приказ одного кредитного учреждения (банка, сберкассы) другому об уплате кому-л. определенной суммы.

Источник (печатная версия): Словарь русского языка: В 4-х т. / РАН, Ин-т лингвистич. исследований; Под ред. А. П. Евгеньевой. — 4-е изд., стер. — М.: Рус. яз.; Полиграфресурсы, 1999; (электронная версия): Фундаментальная электронная библиотека

- Аккредити́в — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву).

осуществить платёж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки;

оплатить, акцептовать или учесть переводной вексель;

предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель.

Аккредитивы используются как форма расчётов в торговой сделке, наряду с авансом, инкассо и открытым счётом (или оплатой по факту). Кроме того, в международной торговле, в отличие от внутрироссийской практики, аккредитив используется в качестве средства финансирования сделки по аналогии с банковской гарантией.

В Российской Федерации вопросы применения аккредитивов регулируются главой 46 части II Гражданского кодекса и главой 6 «Положения о правилах осуществления перевода денежных средств» N 383-П от 19.06.2012.

Международные аккредитивы выпускаются в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, публикация Международной торговой палаты № 600, редакция 2007 г. (действует с 1 июля 2007 г.) и другими документами Международной торговой палаты.

аккредити́в

1. фин. именная ценная бумага, удостоверяющая право лица, на имя которого она выписана, получить в банке указанную в ней сумму ◆ Используется также денежный аккредитив — именной документ, который выдается банком лицу, внесшему определённую сумму и желающему получить её в другом городе страны или за границей. Именно такие аккредитивы существовали в дореволюционной России, причем в нескольких разновидностях: простые, циркулярные, коллективные, выдаваемые на имя нескольких лиц. Унифицированные правила и обычаи для документарных аккредитивов (УОП) разработаны Международной торговой палатой (МТП) и впервые приняты на Венском конгрессе в 1933 году. Эти правила периодически (раз в 8–10 лет) пересматриваются, дополняются и изменяются, исходя из тенденций развития международной торговли и расчётов. П. В. Семикова, «Аккредитивы как инструменты платежа» // «Финансы и кредит», 20 января 2003 г.

Фразеологизмы и устойчивые сочетания

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова наматрасник (существительное):

Что такое аккредитив

Зачем он нужен и как оформить

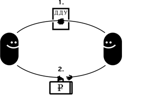

Предположим, одна компания хочет купить что-то у другой, но стороны сделки не особо друг другу доверяют. Тогда они могут заключить сделку через банк — он будет выступать посредником. Покупатель переведет деньги в банк, банк их заморозит, а продавец получит их, только если исполнит свои обязанности по договору. Для покупателя это гарантия, что продавец не сбежит с деньгами, для продавца — что покупатель не обманет его с оплатой.

Аккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

- Плательщик (приказодатель) — тот, кто покупает.

- Банк (эмитент) — тот, кто удерживает деньги до исполнения договора.

- Продавец (бенефициар) — тот, кто получит деньги после исполнения договора.

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности. Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

- Банк открывает счет на имя продавца.

- Покупатель перечисляет на счет деньги, но продавец их пока не получает. Он просто знает, что деньги уже в банке и под защитой.

- Продавец переоформляет недвижимость на покупателя.

- Продавец представляет банку доказательство, что он переоформил здание на покупателя, например выписку из ЕГРН.

- Банк разрешает продавцу забрать деньги.

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Плюсы и минусы аккредитива

Главное преимущество аккредитива — гарантия надежности сделки для обеих сторон договора. Плательщик не рискует деньгами, как если бы работал по предоплате, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы.

Минус этой формы расчетов — сложный документооборот. Бенефициар должен юридически точно соблюсти все условия аккредитива. Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Еще один недостаток — комиссия, которая в разных банках составляет в среднем 0,1—0,6% от суммы платежа.

Если аккредитив используется при расчетах в ипотечных сделках, банк может предложить свои условия, например фиксированную стоимость за использование аккредитива.

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Крупные сделки между физическими лицами. Физические лица чаще всего используют аккредитив при покупке недвижимости. Если речь идет о сделках с другим имуществом, можно передать товар, например автомобиль, одновременно с оплатой. В случае же , скажем, с жильем придется ждать регистрации перехода права собственности в Росреестре.

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

- Импортер-плательщик открывает аккредитив в банке-эмитенте в своей стране.

- Банк-эмитент сообщает об аккредитиве банку экспортера-бенефициара — его называют авизирующим банком.

- Авизирующий банк уведомляет бенефициара, что аккредитив открыт.

- Бенефициар оформляет все необходимые документы и поставляет товар плательщику.

- Бенефициар передает документы о поставке в авизирующий банк.

- Авизирующий банк проверяет документы на соответствие условиям аккредитива и, если все в порядке, направляет их в банк-эмитент.

- Банк-эмитент также проверяет документы, если все в порядке, передает их плательщику и переводит бенефициару деньги.

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Виды банковских аккредитивов

Отзывный и безотзывный. Отзывный аккредитив может быть аннулирован или изменен банком по поручению плательщика в любой момент, и тогда деньги перечислены не будут. Уведомлять об этом бенефициара ни банк, ни плательщик не обязаны. При экспортно-импортных операциях такие аккредитивы по правилам Международной торговой палаты не применяются.

Безотзывный аккредитив тоже можно отозвать, но для этого банк должен направить получателю денег уведомление.

Аккредитив считается отмененным или измененным с того момента, как бенефициар даст на это согласие банку.

Аккредитив по умолчанию считается безотзывным, если в его тексте отдельно не указано, что он отзывной.

На практике чаще всего используются именно безотзывные аккредитивы, так как сам факт того, что аккредитив может быть отозван, сводит к нулю все преимущества такой формы расчета: стопроцентной гарантии, что поставку оплатят, уже нет.

Подтвержденный и неподтвержденный. По просьбе банка, который выпустил безотзывный аккредитив, его может подтвердить другой банк. После этого платить бенефициару обязан подтверждающий банк. Причем независимо от того, перечислил ли ему деньги банк-эмитент.

Компания из России хочет продать товар партнерам из Венесуэлы. В схеме используют аккредитив, но продавец знает, что в этой южноамериканской стране экономический кризис, и не уверен, что покупатель оплатит товар. Чтобы партнер был спокоен, венесуэльская фирма обращается в крупный международный банк, который готов подтвердить аккредитив — выступить гарантом сделки. Если покупатель получит товар, но не найдет денег, продавец все равно получит платеж от подтверждающего банка.

Покрытый и непокрытый. Открывая покрытый — депонированный — аккредитив, банк-эмитент сразу перечисляет деньги плательщика исполняющему банку. Именно этот исполняющий банк и будет платить бенефициару. Депонированные аккредитивы используют при расчетах на территории России.

Одна фирма покупает у другой товар и рассчитывается по аккредитиву. Чтобы убедить продавца, что он гарантированно получит деньги, покупатель сразу перечисляет всю сумму на счет в банке-эмитенте, а тот тут же переводит ее в банк, где обслуживается продавец. Правда, получить их он сможет только после поставки, но при этом он знает, что обещанные деньги существуют в природе, больше того, они уже зачислены в его банк.

При экспортно-импортных расчетах финансовые организации чаще всего работают по непокрытым аккредитивам. Их еще называют гарантированными. Исполняющий банк открывает в банке-эмитенте корреспондентский счет на сумму контракта, а потом списывает с него деньги по мере того, как платит бенефициару.

Кумулятивный и некумулятивный. Если банк разрешает плательщику зачислить не потраченную по текущему аккредитиву сумму на счет нового, такой аккредитив называется кумулятивным. Если неистраченные деньги возвращаются плательщику обратно, это некумулятивный аккредитив.

Когда компания часто работает с аккредитивами в одном и том же банке, есть смысл использовать кумулятивный аккредитив: не выводить деньги, если они вдруг остались, обратно, а перебросить их на оплату новой сделки.

Переводной (трансферабельный). Переводной аккредитив позволяет произвести выплату другому бенефициару, не являющемуся контрагентом плательщика по конкретной сделке. В этом случае плательщик должен подать в банк заявление и указать, кто имеет право получить деньги по аккредитиву.

Переводной аккредитив дает плательщику возможность рассчитаться с другими своими контрагентами, не переводя деньги со счета на счет.

Фирма закупает в долг металл, делает из него гвозди и продает. При этом с поставщиками металла она рассчитывается только после того, как реализует гвозди. В этом случае есть смысл сократить цепочку движения денег: поставщик металла будет получать деньги от покупателя гвоздей напрямую через переводной аккредитив.

Револьверный. Револьверный аккредитив открывают, когда сделка растянута по времени. Например, продавец поставляет товар партиями, а покупатель платит частями. Плательщик в этом случае может вносить деньги на аккредитив по мере того, как происходят расчеты.

Две компании сотрудничают постоянно, и нет смысла открывать для каждой сделки новый аккредитив, если можно сделать один «длинный» — револьверный.

Циркулярный аккредитив позволяет плательщику оплачивать свои счета в пределах определенной суммы через банки — агенты эмитента, например за границей.

С красной оговоркой. Аккредитив с красной оговоркой дает бенефициару возможность получить аванс до представления всех необходимых документов. Такое название появилось из-за того, что банки, выпускавшие в прошлом аккредитивы на бумажных бланках, выделяли оговорку об авансе в тексте красным цветом.

Резервный ( Stand-By ). Резервные аккредитивы используются для торговли со странами, где запрещены банковские гарантии, например США. Но по сути, резервный аккредитив является именно гарантией: банк-эмитент обязуется рассчитаться с бенефициаром от имени плательщика, даже если у того не будет денег.

Источник статьи: http://journal.tinkoff.ru/guide/letter-credit/