Заявление об уменьшении процентной ставки

Основания для заявления

Просить об уменьшении процентов по кредиту можно при наличии оснований, дающих кредитополучателю на это право. К основаниям могут быть причислены:

- заявленное банком снижение процентных ставок в целом в банковской политике;

- снижение ставки рефинансирования, объявленное ЦБ РФ;

- наступление в жизни кредитополучателя условий, при которых допустимо снижение процентной ставки.

Отслеживание возможностей

По своей инициативе банк снижать процентную ставку по уже заключенным кредитам не будет, потому что это не выгодно. Снижение ставки имеет целью не облегчение процентного бремени старых кредитополучателей, а привлечение новых кредитополучателей.

Поэтому следить за изменениями в кредитной политике банка следует самостоятельно. Помимо этого, нужно отслеживать решения ЦБ РФ, а также федеральные и региональные законы и указы, касающиеся процентных ставок по кредитам. Например, 9.02.2019 года ЦБ РФ понизил ключевую ставку рефинансирования до 7,5% годовых.

Для большинства кредитополучателей – это пустой звук. Хотя на самом деле – это основание для снижения процентной ставки.

Дело в том, что загадочная ключевая ставка – это тот процент, под который ЦБ дает кредиты коммерческим банкам. Из занятых у ЦБ денег банки дают кредиты своим клиентам, но уже под больший (но законодательно регламентированный) процент.

Снижение ключевой ставки значит, что собственные проценты банка за пользование кредитом от ЦБ снижаются. А это значит, что те проценты, под которые банк дает кредиты своим клиентам, оказываются завышенными.

В силу это ЦБ рекомендовал банкам снизить собственные процентные ставки по старым кредитам. Более того, ЦБ рекомендовал банкам включать в кредитные договоры пункты о снижении процентных ставок по мере снижения процентных ставок ЦБ.

Разумеется, рекомендации – это не закон, но банковская структура такова, что рекомендации ЦБ фактически имеют силу приказа. А это значит, что те клиенты, что следят за изменениями финансовой политики ЦБ РФ, могут просить о снижении процентной ставки в силу рекомендаций ЦБ.

Разумеется, не факт, что банк удовлетворит ходатайство, но попытаться следует. Статистика показывает, что в среднем каждое второе заявление по данной теме удовлетворяется банками.

Личные обстоятельства

Помимо политики ЦБ РФ следует следить также:

- за изменениями законодательства РФ;

- за новыми государственными программами.

Свежий пример – недавний закон о поддержке семей с детьми, в силу которого принята одноименная госпрограмма. Так, при рождении второго и далее по счету детей, можно оформить ипотечный кредит по сниженную 6-процентную ставку.

Это значит, что старые кредитополучатели, при условии рождения в семье ребенка, дающего право на снижение ставки, могут направить в банк соответствующее заявление. Как правило, подобные заявления удовлетворяются в бесспорном порядке.

Поступление кредитополучателя на военную службу дает ему возможность снизить процентную ставку путем перехода на условия военной ипотеки.

Ухудшение финансового положения кредитополучателя также может быть основанием для просьбы снизить проценты, однако подобные заявления удовлетворяются банками крайне редко. Тем не менее, попросить можно. Возможно, банк пойдет навстречу. Разумеется, ухудшение материального положения должно быть подтверждено документально.

Составление заявления

Оформление заявления в банк с просьбой снизить процентную ставку – наименее трудоемкий процесс. Гораздо более времязатратен процесс сбора необходимых документов, подтверждающих право заявителя на снижение процентной ставки.

Само заявление можно составить самостоятельно или же воспользоваться сайтом банка. Как правило, банки предоставляют услугу онлайн-обращений. Если вы выбрали способ самостоятельного написания, то можно взять, как образец, имеющийся на нашем сайте типовой шаблон.

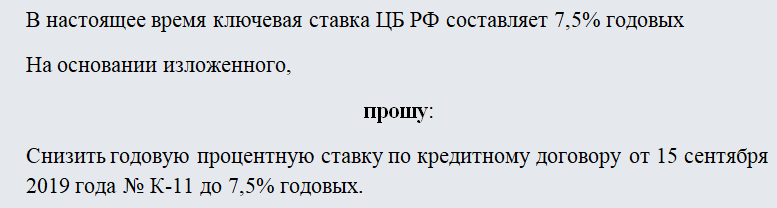

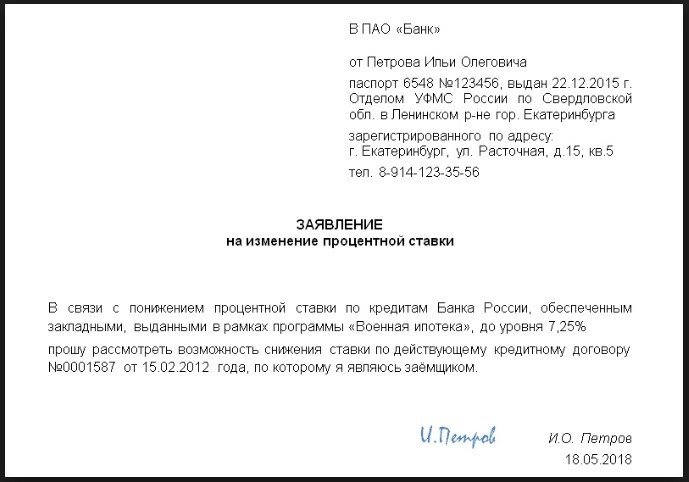

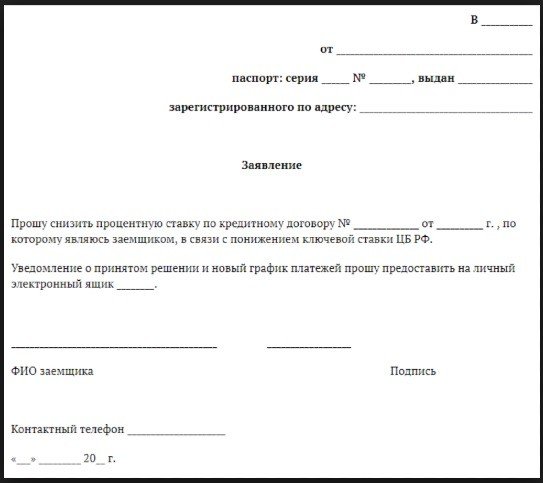

В целом заявление в банк о снижении процентной ставки состоит из следующих структурных компонентов:

- «шапки» или последовательного перечисления наименования банка и ФИО заявителя, с указанием адреса последнего;

- описательной части, содержащей сведения о заключенном договоре кредита – дате его заключения, номере договора и его основных условиях;

- мотивировочной части, в которую входит обоснование заявления. Как говорилось выше, под обоснованиями понимается то, что дает кредитополучателю право просить о снижении – рождение второго ребенка, снижение ключевой ставки и т.д.;

- перечня прилагаемых документов;

- даты и подписи.

К документам, обосновывающим просьбу о снижении, можно отнести:

- свидетельство о рождении ребенка;

- справку МО о зачислении на воинскую службу;

- распечатку решения ЦБ о снижении ключевой ставки. Сведения можно получить из Интернета, на официальном сайте ЦБ. Никакой печати на распечатке не требуется. Это скорее способ известить банк, что вы знаете о факте снижения ключевой ставки;

- справку Центра занятости о постановке кредитополучателя на учет как безработного;

- справки о болезни кредитополучателя или членов его семьи и т.д.

Обязательно к заявлению прикладывается копия кредитного договора.

Вручение заявления

Еще раз напомним, что снижение кредитной ставки банку невыгодно, а потому получить отказ очень легко. Однако, в случае, если право кредитополучателя на скидку по процентам является неоспоримым, то отказ банка может быть обжалован вплоть до суда. Поэтому желательно обеспечить себя подтверждением, что вы действительно направляли в банк заявление.

Для получения подтверждения рекомендуем отнести заявление в банк лично, попросив банковского служащего расписаться в получении на втором экземпляре заявления.

Еще одним надежным способом вручения будет отправка заявления почтовым отправлением с обратным уведомлением о вручении.

Рассмотрение заявления

Общий срок рассмотрения заявлений граждан – 30 дней. По истечении этого срока банк обязан известить заявителя о принятом решении.

Поскольку процентная ставка – это внутреннее дело банка, то ответ может быть немотивированным, а чисто информативным. Это связано с тем, что банк не обязан извещать клиента о мотивах принятого решения.

Если кредитополучатель решит обжаловать действия банка в суд, то в суде банк, безусловно, объяснит, почему в удовлетворении заявления было отказано.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

Источник статьи: http://zakonius.ru/obrazec/zayavlenie-ob-umenshenii-protsentnoj-stavki

Как написать заявление о снижении ставки по ипотеке

Еще в 2017 году Сбербанк начал предлагать действующим клиентам, оформившим ипотечные кредиты по высокой процентной ставке возможность ее снижения до адекватного на данный момент уровня. Для этого нужно соответствовать требованиям банка и написать соответствующее заявление. После этого Сбербанк его рассмотрит и примет окончательное решение.

- Подробнее о снижении ставки

- Расчет выгоды от пересчета процентов

- Как подготовить заявление о снижении ставки по ипотеке?

- Нюансы заполнения

- Как банк рассматривает вопросы о снижении ставки?

- Вероятность одобрения от банка

- Как повысить шансы на перерасчет процентов?

Подробнее о снижении ставки

Благодаря низкой инфляции и достаточно неплохому состоянию экономики России, Центральный Банк принял решение о снижении ключевой ставки, от которой отталкиваются все банки при определении уровня процентных платежей за кредиты. В том числе и за ипотеку. Так как ставка была снижена, логично, что банки предложили своим клиентам снизить ставки и по их продуктам. Это было сделано в первую очередь для того, чтобы избежать массового перекредитования, однако для обычных заемщиков выгода от таких действий очевидна. Чем меньше процентная ставка, тем меньше придется переплачивать, а ведь это основной минус любой системы кредитования.

Расчет выгоды от пересчета процентов

Предположим, что клиент оформил ипотечный кредит в 2009 году. Средняя процентная ставка на тот момент составляла около 14-15% годовых. При помощи программы, предложенной Сбербанком, можно уменьшить размер платежей до уровня 11-12% годовых. Насколько же это выгодно? Неужели 2-3 процента в состоянии помочь серьезно сэкономить? Разберем на примере.

Допустим, кредит был оформлен в 2009 году под 15% годовых. Остаток задолженности на момент изменения процентной ставки составляет 2 000 000,00 рублей. Остаток срока – 20 лет. При таких условиях, учитывая популярную сейчас аннуитетную систему платежей:

- Каждый месяц нужно вносить по 26 336 рублей.

- Совокупная переплата на момент окончания срока составит 4 328 768 рублей.

Если же снизить ставку до 11% получаем следующую ситуацию:

- Платить в месяц по 20 644 рублей.

- Совокупная переплата за весь остаток срока: 2 957 255,00 рублей.

Посчитаем выгоду. Каждый месяц семья будет экономить 26336-20644=5692 рублей. А за весь оставшийся срок придется переплатить значительно меньше: 4328768-2957255=1 371 513 рублей. То есть, более чем на 1,3 миллиона меньше. Выгода очевидна.

Как подготовить заявление о снижении ставки по ипотеке?

Есть два варианта подготовки и отправки заявления. Один, самый простой, перейти на специализированный сайт от Сбербанка, где внести в форму свои данные и отправить в электронном виде. После этого, в течение 30 дней заявление будет рассматриваться банком и в конечном итоге клиента оповестят о принятом решении. Однако можно лично прийти в любое отделение банка и подать заявление на бумажном носителе.

Нюансы заполнения

Как можно заметить на представленном выше образце, никаких особых документов и сложностей с подготовкой и заполнением заявления возникнуть не должно. Рекомендуется перепроверить правильность указать номера и даты кредитного договора, а также контактных данных клиента. Также следует иметь при себе оригинал договора с банком. Менеджер может приложить его копию к заявлению для большей наглядности. Отдельно следует отметить верное указание контактного телефона. Ошибка хотя бы в одной цифре приведет к тому, что банк просто не сможет оповестить клиента о принятом решении.

Так как подобные операции не слишком выгодны для банка, при подаче заявления очень рекомендуется попросить до менеджера копию заявления (или второй образец, если заемщик сделал два) с отметкой о принятии, входящим номером и датой принятия. Это позволит избежать спорных ситуаций.

Как банк рассматривает вопросы о снижении ставки?

Весь процесс рассмотрения заявления занимает 30 дней. Чаще решение принимается быстрее. Следует учитывать, что банк может предложить снизить ставку до уровня 10,9-12,9% годовых, в зависимости от той программы, которая действует у клиента, а также наличия или отсутствия страхования жизни и здоровья. Если ставка и так меньше, то смысла подавать заявление нет, оно будет отклонено. Отдельно нужно отметить, что снизить ставку могут и те клиенты, которые уже совершали такую операцию в 2017 году.

Вероятность одобрения от банка

Если заемщик соответствует требованиям программы снижения ставки по ипотеке, скорее всего отказа не последует. Для этого процентная ставка по действующему кредиту должна быть больше, чем 10,9-12,9% и по кредиту не должны быть просроченной задолженности. Есть и другие требования:

- Кредит должен был быть получен не раньше, чем за 1 год до момента подачи заявления. Если клиент получил заем всего несколько месяцев назад, банк не будет рассматривать такое заявление.

- На момент подачи заявления осталось погасить больше 500000,00 рублей.

- До момента подачи заявления не было реструктуризации.

В большинстве случаев, если клиент соответствует всем заявленным требованиям, его заявление будет одобрено и процентная ставка снизится. Примечательно, что на сайте банка стоит еще такой параметр, как «Другие факторы». Непонятно что именно в данном случае предполагается и на основании чего банк может отказать. Как следствие, в случае отказа нужно требовать развернутого пояснения, на каких, собственно, основаниях. В теории, если клиент будет знать, из-за чего ему отказали, то сможет убрать проблемные моменты и подать заявление снова.

На практике, банк отказывает только по вполне очевидным и понятным причинам, четко перечисленным выше.

Как повысить шансы на перерасчет процентов?

Сначала нужно понять, что данная программа не рассчитана на перерасчет процентов как таковых: только на снижение процентной ставки. То есть, ранее выплаченное никто не компенсирует и в счет существующей задолженности не примет. Просто последующие платежи будут меньше, как и сумма переплаты.

Повысить шансы на одобрение можно при помощи оформления полиса страхования жизни и здоровья заемщика. Также необходимо погасить всю просроченную задолженность. Последнее – обязательное условие, без выполнения которого вообще нет смысла подавать заявление. Кроме того, можно уточнить у менеджера, как еще можно повысить вероятность одобрения. Возможно банк предложит дополнительные варианты страхования или иные условия, при выполнении которых заявление будет принято безоговорочно.

Источник статьи: http://www.sravni.ru/ipoteka/info/kak-napisat-zajavlenie-o-snizhenii-stavki-po-ipoteke/

Как написать заявление на снижение процентной ставки по кредиту

Заявление на снижение процентной ставки по кредиту — единственная надежда заемщика, рассчитывающего не улучшение условий кредитования. Суть заключается в подаче прошения в отношении кредитора об уменьшении процента по потребительскому займу или ипотеке. Причины — участие в государственной программе, снижение процента рефинансирования ЦБ РФ или ухудшение финансового благополучия. Можно ли рассчитывать на лояльность кредитора, и как ее добиться?

С чего начать — расчет выгоды

Перед тем как писать письмо, важно разобраться с актуальностью таких действий. Расчет производится вручную или с помощью любого из кредитных калькуляторов в Сети. К примеру, заемщик оформил займ в 2010 году под 15%. Заявление на снижение ставки по кредиту позволит уменьшить указанный параметр до 11%. Будет ли это выгодно при текущем размере долга в 4 млн рублей и оставшемся 20-летнем сроке выплаты денег? Расчеты:

- До уменьшения. Ежемесячный платеж — 52,6 тысячи рублей, а общая переплата после полной выплаты — 8,6 млн рублей.

- После уменьшения до 11%. Ежемесячный платеж равен 41,2 тысячам рублей, а суммарная переплата около 5,9 млн рублей.

Выгода очевидна. В месяц оплата уменьшается на 11,4 тысячи рублей, а общая экономия — 2,7 миллиона.

Как оформить заявление на снижение процентной ставки, образец

Существует два пути составления заявления с просьбой снизить ставку по кредиту:

- Оформление онлайн (на офсайте банка или отправка с помощью e-mail).

- Личное написание (передача в банк или отправка почтой).

Срок рассмотрения письма — до 30 дней, после чего принимается решение. В случае отправки заявления почтой указанный период может быть больше.

- Данные заявителя.

- Номер кредитного договора и дата выдачи.

- Просьба снизить процентную ставку (по ипотеке, по потребительскому займу).

- Детальное пояснение причин такого прошения.

- Дата и подпись.

- Перечень бумаг, прикладываемых к заявлению (при наличии).

- Способ получения ответа, контакты.

При личном обращении желательно иметь с собой договор с банковским учреждением.

Снижение процентной ставки невыгодно для банка, поэтому важно убедиться в приеме заявления. Желательно оформить два письма — оригинал отдать в банковское учреждение, а копию с отметкой о принятии забрать себе. Документ пригодится в суде, если дойдет до разбирательств.

Ждать ли снижения ставки по кредитам

Общий срок изучения заявления составляет до 30 дней, но на практике ответ дается раньше. Вероятность ответа зависит от причины, с которой клиент обращается в банк:

- Ухудшение финансового положения. Вероятность одобрения минимальна. В этом случае банк предложит реструктуризацию — пересмотр графика, кредитные каникулы или иные меры.

- Участие в госпрограмме. Вероятность одобрения высокая. Молодые семьи в России при рождении второго и последующего детей (в период с 2018 по 2022 год) могут оформить ипотечный займ под 6%. Разницу между процентом банка и 6% платит государство. Для получения скидки требуется составить и передать заявление на снижение ставки по кредиту с указанием причины. Дополнительно прикладываются бумаги, подтверждающие право на участие в программе. Такой же подход возможен и при военной ипотеке.

- Снижение ставки рефинансирования. Вероятность одобрения — средняя. ЦБ РФ периодически пересматривает ключевую ставку. В случае ее снижения заемщик может обратиться с заявлением об уменьшении процента по потребительским кредитам или ипотеке. Кредитор идет навстречу, если разница составляет больше 2-3% при выполнении ряда условий (индивидуальны для каждого банка). Общие требования — размер долга от 500 000 рублей, срок займа от 12 месяцев и более, отсутствие реструктуризации.

Банк вправе отказать клиенту без детального пояснения причины. Если заемщик чувствует за собой правоту, он может обратиться в суд.

Как добиться снижения ставки по кредитам в 2019 году

В конце 2018 года заметна тенденция рост ключевой ставки ЦБ РФ, поэтому рассчитывать на действие третьего пункта (указан выше) не стоит. Снижение ставки из-за финансовых проблем также маловероятно, а вот участие в госпрограмме позволяет в 2019 году рассчитывать на лояльность банка.

На практике лучше добиваться снижения ставки еще до оформления ипотеки или кредита. Для этого можно предоставить ликвидный залог, привести поручителя или оформить страховку. Льготные условия также предоставляются зарплатным клиентам или участникам специальных программ.

Для получения помощи в составлении заявления и реального снижения ставки по кредиту (действующему или новому) стоит обратиться к специалистам.

Источник статьи: http://netudeneg.ru/kak-napisat-zajavlenie-na-snizhenie-procentnoj-stavki-po-kreditu/