Как написать заявление на снижение процентной ставки по кредиту

Заявление на снижение процентной ставки по кредиту — единственная надежда заемщика, рассчитывающего не улучшение условий кредитования. Суть заключается в подаче прошения в отношении кредитора об уменьшении процента по потребительскому займу или ипотеке. Причины — участие в государственной программе, снижение процента рефинансирования ЦБ РФ или ухудшение финансового благополучия. Можно ли рассчитывать на лояльность кредитора, и как ее добиться?

С чего начать — расчет выгоды

Перед тем как писать письмо, важно разобраться с актуальностью таких действий. Расчет производится вручную или с помощью любого из кредитных калькуляторов в Сети. К примеру, заемщик оформил займ в 2010 году под 15%. Заявление на снижение ставки по кредиту позволит уменьшить указанный параметр до 11%. Будет ли это выгодно при текущем размере долга в 4 млн рублей и оставшемся 20-летнем сроке выплаты денег? Расчеты:

- До уменьшения. Ежемесячный платеж — 52,6 тысячи рублей, а общая переплата после полной выплаты — 8,6 млн рублей.

- После уменьшения до 11%. Ежемесячный платеж равен 41,2 тысячам рублей, а суммарная переплата около 5,9 млн рублей.

Выгода очевидна. В месяц оплата уменьшается на 11,4 тысячи рублей, а общая экономия — 2,7 миллиона.

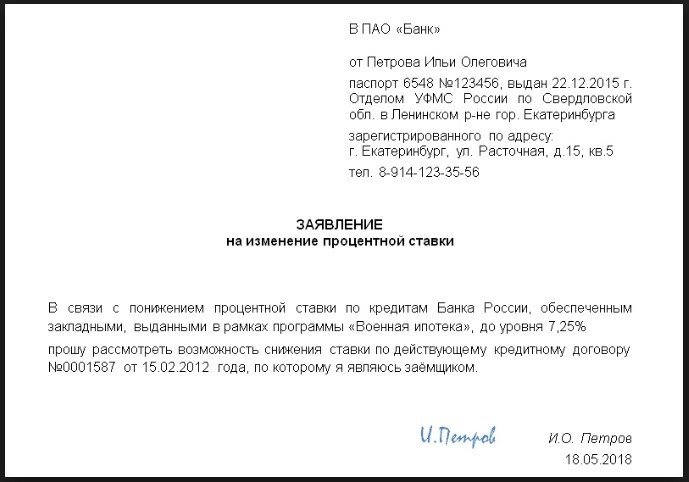

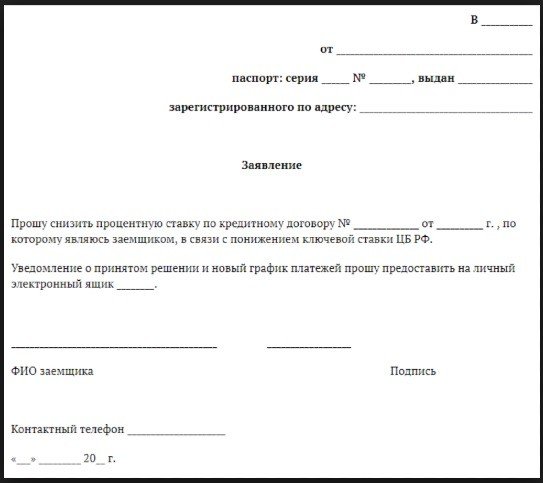

Как оформить заявление на снижение процентной ставки, образец

Существует два пути составления заявления с просьбой снизить ставку по кредиту:

- Оформление онлайн (на офсайте банка или отправка с помощью e-mail).

- Личное написание (передача в банк или отправка почтой).

Срок рассмотрения письма — до 30 дней, после чего принимается решение. В случае отправки заявления почтой указанный период может быть больше.

- Данные заявителя.

- Номер кредитного договора и дата выдачи.

- Просьба снизить процентную ставку (по ипотеке, по потребительскому займу).

- Детальное пояснение причин такого прошения.

- Дата и подпись.

- Перечень бумаг, прикладываемых к заявлению (при наличии).

- Способ получения ответа, контакты.

При личном обращении желательно иметь с собой договор с банковским учреждением.

Снижение процентной ставки невыгодно для банка, поэтому важно убедиться в приеме заявления. Желательно оформить два письма — оригинал отдать в банковское учреждение, а копию с отметкой о принятии забрать себе. Документ пригодится в суде, если дойдет до разбирательств.

Ждать ли снижения ставки по кредитам

Общий срок изучения заявления составляет до 30 дней, но на практике ответ дается раньше. Вероятность ответа зависит от причины, с которой клиент обращается в банк:

- Ухудшение финансового положения. Вероятность одобрения минимальна. В этом случае банк предложит реструктуризацию — пересмотр графика, кредитные каникулы или иные меры.

- Участие в госпрограмме. Вероятность одобрения высокая. Молодые семьи в России при рождении второго и последующего детей (в период с 2018 по 2022 год) могут оформить ипотечный займ под 6%. Разницу между процентом банка и 6% платит государство. Для получения скидки требуется составить и передать заявление на снижение ставки по кредиту с указанием причины. Дополнительно прикладываются бумаги, подтверждающие право на участие в программе. Такой же подход возможен и при военной ипотеке.

- Снижение ставки рефинансирования. Вероятность одобрения — средняя. ЦБ РФ периодически пересматривает ключевую ставку. В случае ее снижения заемщик может обратиться с заявлением об уменьшении процента по потребительским кредитам или ипотеке. Кредитор идет навстречу, если разница составляет больше 2-3% при выполнении ряда условий (индивидуальны для каждого банка). Общие требования — размер долга от 500 000 рублей, срок займа от 12 месяцев и более, отсутствие реструктуризации.

Банк вправе отказать клиенту без детального пояснения причины. Если заемщик чувствует за собой правоту, он может обратиться в суд.

Как добиться снижения ставки по кредитам в 2019 году

В конце 2018 года заметна тенденция рост ключевой ставки ЦБ РФ, поэтому рассчитывать на действие третьего пункта (указан выше) не стоит. Снижение ставки из-за финансовых проблем также маловероятно, а вот участие в госпрограмме позволяет в 2019 году рассчитывать на лояльность банка.

На практике лучше добиваться снижения ставки еще до оформления ипотеки или кредита. Для этого можно предоставить ликвидный залог, привести поручителя или оформить страховку. Льготные условия также предоставляются зарплатным клиентам или участникам специальных программ.

Для получения помощи в составлении заявления и реального снижения ставки по кредиту (действующему или новому) стоит обратиться к специалистам.

Источник статьи: http://netudeneg.ru/kak-napisat-zajavlenie-na-snizhenie-procentnoj-stavki-po-kreditu/

Как оспорить или снизить проценты по кредиту через суд (образец заявления)?

Судебные споры между банком и должником – не редкость. Цель кредитора – взыскать задолженность с заемщика в принудительном порядке. Но и должник может извлечь из судебных процедур свою выгоду. В ряде случаев он сам подает исковое заявление. Одна из самых распространенных причин – снижение задолженности. Такой спор выиграть реально, но для начала нужно знать, как составить заявление в суд на уменьшение выплат по кредиту.

Уменьшить неустойку можно лишь в судебном порядке (если банк не идет на диалог и отказывает в реструктуризации). В процессе разбирательства суд анализирует правомерность начисления процентов, штрафных санкций. В случае нарушений со стороны банка, он может вынести решение об отмене начисленной суммы полностью или частично. Также можно уменьшить через суд размер платежа. Банк учитывает материальное положение заемщика и после списания штрафов и пени может согласовать оплату долга в рассрочку. Перед тем, как уменьшить долг по кредиту в суде, рекомендуется изучить действующее законодательство или заручиться помощью профессионального юриста.

Как снизить штрафы и пени по просроченному кредиту

В судебной практике наиболее распространены случаи списания начисленных штрафов и пени по кредиту. Не редкость, когда заемщик не идет на контакт с кредитором и попросту прячется (или, к примеру, находится в больнице в тяжелом состоянии – ему просто не до кредита). Последний в это же время начисляет пени, штрафные санкции за просрочку и сумма задолженности растет, как снежный ком.

Можно договориться с самим банком и провести реструктуризацию. В этом случае банк может:

списать начисленные штрафы, пени;

увеличить срок кредитования и снизить платеж;

приостановить начисление процентов и штрафов на время.

В случае просрочки быстро растет долг, и платеж не уменьшает его, а уходит на погашение процентов за просроченный кредит. Поэтому в такой ситуации эксперты рекомендуют идти на контакт с банком и попытаться решить вопрос. В противном случае обращаться в суд, предварительно заручившись помощью опытного юриста, который знает, как уменьшить сумму долга по кредиту.

Как уменьшить проценты по кредиту в суде

Если дело дошло до суда, нужно тщательно подготовиться. Чтобы прошло уменьшение процентов по кредиту в суде, важно выбрать правильную позицию, подготовить аргументы и доказательства, что банком они были начислены неправомерно.

Первый шаг – подготовка искового заявления. Оно должно быть составлено в соответствии с требованиями действующего законодательства, содержать требования, аргументы и приложения (подтверждающие докуменитты). Может ли суд отказать? Да, но при хорошей подготовке шансы снизить проценты в суде есть.

Документы

Если должник готовится подать в суд на кредитора и убрать проценты, ему нужно подготовить определенный пакет документов:

исковое заявление (количество копий должно соответствовать количеству сторон-участников процесса);

документ, подтверждающий уплату государственной пошлины;

если истца представляет представитель – нотариальная доверенность, подтверждающая его полномочия;

документы, которые являются доказательством неправомерности действий банка и правоты должника;

документы, подтверждающие факт того, что заемщик пытался урегулировать вопрос в досудебном порядке, но получил отказ (письменный отказ банка в проведении реструктуризации);

расчет суммы ошибочно или чрезмерно начисленных процентов.

Особое внимание стоит уделить составлению искового заявления об уменьшении долга. Задача истца – убедить суд в том, что у него есть основания требовать пересмотра процентов, штрафов, пени. В противном случае ему могут отказать в рассмотрении дела.

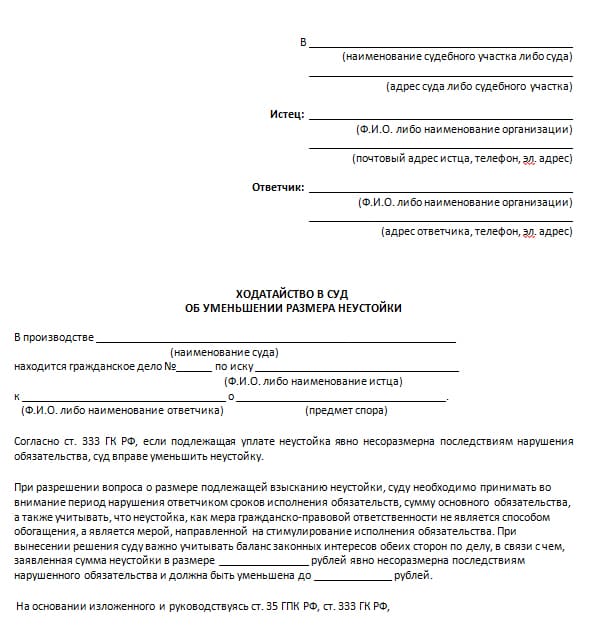

Исковое заявление

Заявление о снижении неустойки в суд должно быть составлено юридически грамотно. Эксперты рекомендуют обратиться к адвокату по кредиту. Он поможет правильно составить документ и уменьшить проценты по кредиту через суд. Если такой возможности нет, следует учесть некоторые нюансы при составлении.

Как таковой формы заявления о снижении неустойки нет, но оно должно в обязательном порядке содержать следующие сведения:

наименование судебного органа, в который подается иск;

контактные данные ответчика;

размер процентов, подлежащих списанию, моральной компенсации.

Примерный образец

Чтобы правильно составить заявление в суд, нужно учесть, что вся информация в нем должна быть достоверной, полной и актуальной. Документ обязательно должен быть завизирован истцом.

Судебная практика

Нельзя сказать, что большая часть судебных споров с банком выигрываются должником и заканчивается снижением процентов или списанием штрафных санкций. Но судебная практика говорит о том, что такие ситуации не редки. Опытный юрист использует «жадность» кредитора против него самого, особенно это актуально при судебных разбирательствах с МФО.

Кредитор вправе подать иск уже через 3 месяца после возникновения просрочки для решения вопроса в судебном порядке. Но практически всегда затягивает, и судебное разбирательство инициируется через 2-2.5 года – практически максимальный период перед тем, как срок исковой давности пройдет. При правильной аргументации это можно использовать для списания штрафов и пени. Адвокат будет настаивать на том, что кредитная организация умышленно затягивала с иском, чтобы начислилось как можно больше процентов. При этом она не шла навстречу заемщику и не пыталась решить вопрос в досудебном порядке. Суд это учитывает и в таких случаях может идти на снижение процентов за просрочку, так как ее размер к тому времени, как правило, превышает сумму основного долга, иногда в разы.

Что делать если суд не снизил размер неустойки

Нужно быть готовым к тому, что суд может отказать и снижение суммы неустойки не произойдет. В этом случае заемщик может подать повторное заявление на пересмотр дела, если он считает свои аргументы вескими или появились новые доказательства нарушений со стороны банка. Если должник перед тем, как оспорить, не обращался к адвокату, целесообразно привлечь профессионала, который прекрасно знает нюансы действующего законодательства. Он окажет помощь в суде и поможет списать штрафы. Можно также обратиться в вышестоящую инстанцию, которая имеет большие полномочия по сравнению с районным судом.

Как избежать увеличения долга

Если заемщик не может вносить платежи, в первую очередь он должен позаботиться о том, чтобы долг не увеличивался. Начать следует с письменного обращения в банк по поводу предоставления отсрочки или реструктуризации кредита. Если банк отказал, необходимо требовать ответа в письменной форме и после этого сразу подавать исковое заявление в суд. В процессе судебного разбирательства действие кредитного договора приостанавливается, проценты не начисляются, соответственно долг не увеличивается. Кроме того, это может помочь снизить сумму задолженности.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Рассчитать выгоду от рефинансирования ипотеки или кредита

Источник статьи: http://refinansirovanie.org/sovety-dlya-dolzhnikov-i-kreditorov/154-zayavlenie-v-sud-na-umenshenie-vyplat-po-kreditu.html

Форма заявления на снижение процентной ставки по кредиту

О возможности уменьшить сумму ежемесячных платежей известно не всем лицам, которые пользуются кредитом. Решая финансовые затруднения простым и доступным способом в виде получения ссуды, физические лица впоследствии переплачивают огромные деньги. Для банка сотрудничество с клиентами — это всегда выгодно при условии, что средства вернутся своевременно. Но у клиентов есть возможность уменьшить переплату, подав заявление на снижение процентной ставки.

Основания для обращения в банк

Необходимость в срочном получении определённой денежной суммы может возникнуть в разных ситуациях. Один из наиболее доступных способов — взять кредит в банке. При этом придётся заплатить за пользование деньгами, что определяет процентная ставка.

Ежемесячно клиент обязан погашать долг частями, возвращая банку некоторую сумму долга и процент.

В связи с возникновением непредвиденных ситуаций, регулярные платежи могут стать существенным ударом по семейному бюджету. В таком случае можно написать письмо в банк о снижении процентной ставки по кредиту. Таким правом может воспользоваться заемщик по действующему открытому договору.

Рассмотрение заявки возможно на следующих основаниях:

- рождение ребенка в семье, что привело к увеличению расходов;

- потеря постоянного места работы, ухудшение состояния здоровья или другие причины, которые привели к нестабильному финансовому положению;

- намерение заемщика досрочно вернуть денежные средства на более выгодных условиях.

После принятия банком решения об удовлетворении заявки произойдёт уменьшение ежемесячной суммы платежа или тела кредита в целом. Это благоприятно отразится на финансовом положении плательщика. Банковские сотрудники могут предложить несколько способов пересмотра и понижения размера платежей на основании обращения клиента и доказательства предъявленных им оснований.

Для того чтобы заявление на пересмотр процентной ставки по кредиту было удовлетворено, необходимо являться надежным клиентом банка и пользоваться ссудой не впервые. Кроме того, недопустимо иметь просрочку в платежах на протяжении трех последних месяцев. Важно указать в письме правдивую и довольно серьёзную причину, из-за которой нет возможности в прежнем объеме выплачивать долговые обязательства.

В качестве доказательств к обращению потребуется прикрепить подтверждающие документы (свидетельство о рождении ребенка, копию трудовой с записью об увольнении, справки из лечебного учреждения, документ о разводе и т. д. ). Рассматриваются заявки только законопослушных граждан страны с безупречной кредитной историей. Если клиент подаст заведомо ложную информацию, попытавшись обмануть кредитора, неизбежен отказ и в этот раз, и при следующей попытке.

Формирование ежемесячного платежа

Для того чтобы понимать, как может быть уменьшена ставка кредитования, нужно разбираться, как и из чего формируется регулярный платеж. Кредитор всегда назначает процент за пользование банковским продуктом, исходя из ряда факторов. К ним относятся:

- риск, связанный с вероятностью невозврата суммы займа клиентом (если заемщик не вызывает доверия, банк сомневается в его стабильной платёжеспособности, то могут быть установлены более строгие условия предоставления денежных средств);

- сроки выдачи кредита (чем больше период, тем выше переплата, так как банк рассматривает длительный промежуток времени как повышенный риск потери постоянной работы, смерти заёмщика, серьёзного заболевания);

- ключевая ставка по Центробанку и рефинансирования (главные инструменты кредитно-денежных отношений в любом государстве, определяющие не только процентную ставку по долговым обязательствам, но и стоимость депозитов и фондирования).

На основании этого существуют эффективные методики, позволяющие обычным гражданам добиться желаемых изменений и улучшить условия потребительского кредитования. Например, если предоставить специалистам кредитного отдела дополнительный пакет документов, справки, свидетельства о владении объектами недвижимости или автомобилем, то банк убедится в благонадёжности клиента и его способности своевременно погашать долг.

На этапе, когда происходит оформление кредита, есть возможность сразу добиться более низкой процентной ставки. Для этого можно предоставить имущество в залог, но этого всеми силами старается избежать большинство заемщиков. Если клиент уверен в стабильности своего материального состояния и возможности вовремя погашать долг, то заложенное движимое или недвижимое имущество сделает условия кредитования более выгодными. А конфисковать его сможет только суд, рассмотрев все условия потери платежеспособности заемщика и приняв обоснованное решение (не всегда в пользу банка).

На размер процентной ставки могут повлиять и лица-поручители. В этом также нет ничего опасного, например, если за плательщика поручается супруг (супруга) или другие родственники, проживающие вместе и имеющие право распоряжаться семейным бюджетом. Привлечение таких лиц — обычная формальность, позволяющая уменьшить переплату.

Оформление обращения

Чтобы сообщить кредитору о своей просьбе, можно написать по образцу письмо в банк о снижении ставки по кредиту и отправить документ по почте России. Кроме того, приветствуется личное посещение отделения и беседа со специалистом. Еще один вариант — заполнить форму для обратной связи, воспользовавшись личным кабинетом интернет-банкинга. На рассмотрение заявки в среднем уходит 3 месяца, в отдельных случаях процедура растягивается до полугода или, наоборот, вопрос решается уже в течение первого месяца.

Текст обращения вносится в представленный банком образец, но составляется в свободной форме. Обязательными пунктами являются:

- фамилия, имя и отчество;

- паспортные данные клиента;

- номер кредитного договора и дата подписания;

- контактный телефон.

В свободной форме заполняется текст заявления. Клиент должен четко сформулировать просьбу, обосновать причины уменьшения платежей. После рассмотрения заявки банк может попросить заемщика подать дополнительный пакет документов, подтверждающих изменение платежеспособности.

Следует помнить, что одним из реальных оснований, которое можно указать в образце заявления на уменьшение процентов по кредиту, является изменение ключевой ставки самого Центробанка. Это тот процент, по которому ЦБ выдает займы другим коммерческим банкам. Обычно такая информация не является публичной и не всегда доступна простым физическим лицам. Однако, если речь идет о крупных суммах, разница в платежах после понижения процента может оказаться существенной.

Дополнительные способы

Не все клиенты уведомляются о том, что есть дополнительные процедуры, позволяющие уменьшить платежи по долговым обязательствам. Для этого не придется в заявлении просить снизить процентную ставку по кредитному договору. Вариантами изменения регулярно возвращаемых банку сумм являются:

- реструктуризация долга (оформляется на основании договоренности между финансовым учреждением и плательщиком о том, что вводятся в действие скорректированные условия погашения процента и пересчет оценки действующего договора);

- рефинансирование (подписание договора с другим банком с целью поиска более выгодных условий для полного или частичного погашения долга);

- применение социальной поддержки (частичное возмещение средств за счет государственных программ по поддержке молодых семей или обеспечения молодежи жилищными условиями);

- судебные иски (клиент может обратиться в суд, если узнает, что условия кредитования нарушают правила, установленные Центробанком или законом, или если расчеты выполнены с нарушениями).

В некоторых случаях клиенты могут воспользоваться возможностью изменения валюты кредитования. Нестабильность курса приводит к изменениям в суммах платежей, и не всегда в меньшую сторону. Поэтому, чтобы не преплачивать, можно произвести перекредитование.

Наиболее жесткой мерой воздействия на банк в случае его отказа является подача заявления в Роспотребнадзор. Это государственный орган, функции которого — защита прав потребителей, в том числе и в сфере кредитования. На основании заявки клиента будет организована проверка и доскональное изучение договора. В случае выявления нарушений, банковское учреждение привлекут к административной ответственности с назначением штрафа и требованием удовлетворить просьбу заемщика.

Главное в кредитовании — не испортить репутацию плательщика в глазах банка и не попасть в чёрный список. Любые действия и все данные по платежам отражаются в кредитной истории, которая в будущем становится весомым аргументом для выдачи необходимой суммы или отказа в займе.

Источник статьи: http://kreditmoneya.ru/zayavlenie-na-snizhenie-protsentnoy-stavki.html