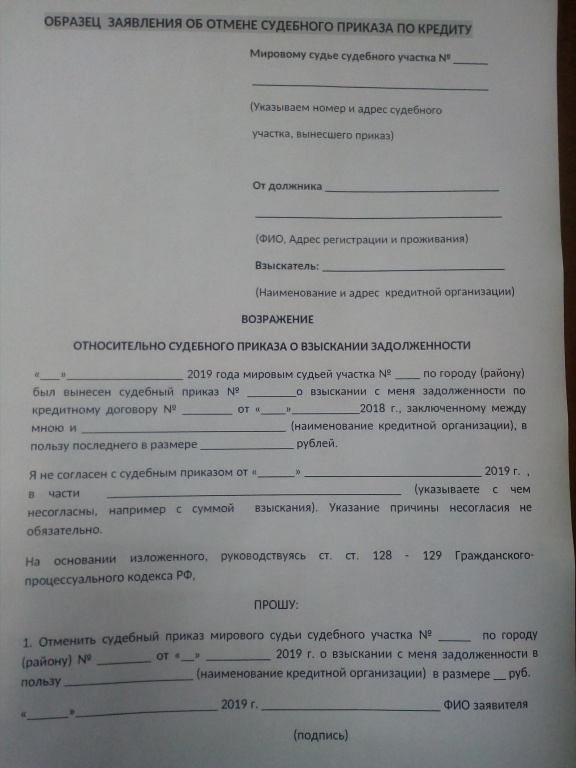

Отмена судебного приказа по кредиту: образец возражений

Всем доброго дня! Последние годы реальные доходы среднестатистических Россиян продолжают находиться на критической черте. Как следствие, растёт закредитованность граждан и соответственно увеличивается просрочка по кредитам.

Закон даёт возможность банкам в случае просрочки платежей: обратиться в суд с заявлением о выдаче судебного приказа на взыскание долга по кредиту.

Судебный приказ – самый быстрый и простой способ взыскания задолженности кредитором. Однако приказ выносится только при бесспорности требований кредитора. Решение по заявлению принимается судьёй без вызова должника, в связи с чем последний зачастую узнаёт о заявленных кредитором требованиях уже после вынесения судебного приказа.

Давайте рассмотрим основные вопросы, с которыми может столкнуться заёмщик при вынесении судебного приказа о взыскании с него кредитного долга.

Как себя вести – если в отношении вас вынесен судебный приказ?

• Оцените ситуацию: правомерен и законен ли судебный приказ, полностью ли вы согласны с суммой предъявленных требований и готовы ли исполнить их.

• Если вы не согласны с требованиями приказа в части суммы долга или процентов, либо вообще не признаёте долговые обязательства, либо просто не готовы к незамедлительному исполнению требований суда – необходимо принять меры к отмене приказа.

Что даст отмена судебного приказа?

• Редко, но бывают случаи: когда после отмены судебного приказа – банки не обращаются повторно в суд уже с исковым заявлением о взыскании кредитной задолженности. Такое возможно когда суммы займа небольшие и застрахованы — банкам выгоднее списать долги, чем нести процессуальные издержки и временные затраты.

• В большинстве случаев — это лишь возможность законным способом отсрочить платежи и потянуть время, если в этом есть необходимость. Отмена судебного приказа по кредиту – не освободит заёмщика от обязанности платить долг, а лишь даст ему отсрочку на несколько месяцев (пока будет рассматриваться дело в порядке искового производства). В течение этого времени должник сможет решить свои финансовые проблемы, погасить долг в полном объёме или в части, либо мирным путём решить спор с кредитной организацией.

С целью отмены приказа разобрались, теперь давайте определимся — как составить заявление об отмене судебного приказа по кредиту. Что для этого нужно:

• письменные возражения на судебный приказ в суд, его вынесший;

• возражение должно быть подано не позднее 10 суток с даты выдачи приказа, на практике с даты, когда должник узнал о вынесенном приказе (получил копию приказа, узнал об арестованном счёте и т. д.).

Что должно содержать заявление об отмене судебного приказа по кредиту?

• наименование и адрес судебного органа, вынесшего приказ;

• номер, дату судебного приказа, сведения: в отношении кого и в чью пользу он вынесен;

• требование об отмене судебного приказа, при этом указывать мотивировку и причины отмены, ссылаться на законодательные нормы – необязательно;

• главное: не забудьте поставить свою подпись и число, чтобы избежать возврата заявления.

Если срок на предоставление возражений пропущен?

При пропуске срока на подачу возражений, отмена судебного приказа по кредиту возможна только после восстановления срока. Для восстановления срока необходимо доказать уважительность пропущенного срока (например, конверт со штампом почтового отделения, подтверждающий более позднюю дату получения приказа). Заявление на восстановление срока подаётся одновременно с самим возражением.

В целом, составить возражение на отмену судебного приказа о взыскании кредита вы можете самостоятельно, используя образец, размещённый после текста. Если что-то осталось непонятным, либо требуется восстановить пропущенный срок, пожалуйста, задавайте вопросы. Всем добра!

Как вы считаете имеет ли смысл отменять судебный приказ по кредиту?

Проголосуйте, чтобы увидеть результаты

Да, если не согласен с суммой или процентами.

Да, имеется шанс, что кредитор не станет повторно обращаться в суд уже с исковым заявлением.

Нет. Смысла не вижу — всё равно в итоге платить.

Да. Возможность получить время для решения финансовых проблем.

Источник статьи: http://www.9111.ru/questions/777777777760331/

Выясняем, как написать возражение на исковое заявление банка по кредиту (образец прилагается)

При невыплате кредита банк имеет законное право взыскать задолженность в принудительном порядке, обратившись в суд. Нередко компания требует погасить и проценты за пользование займом, а также штрафы, неустойку за просрочку возврата долга. Заемщик имеет право выразить свое несогласие с иском от банка. О том, как и когда составляется возражение, мы расскажем в нашей статье.

Основания для составления

При судебном взыскании кредита банки, как правило, требуют от ответчика погашения всей суммы займа с учетом процентов и пеней. Нередко итоговая сумма долга становится просто неподъемной для заемщика. В таком случае можно подать возражение в суд по кредиту, опротестовав мнение банка и его условия закрытия долга.

Как правило, должники требуют от суда:

- Реструктуризации долга, изменения способа взыскания;

- Снижения или отмены неустойки по кредиту;

- Уменьшения итоговой суммы взыскания.

Основная возможность снижения требований банка – это признание несоразмерности неустойки и процентов по задолженности (статья 333 ГК РФ). Также заемщик может ссылаться на ухудшение своего материального состояния.

Подать возражение можно и по другим причинам. Например, если кредитор нарушал ранее условия кредитного договора, потребительские права или порядок досудебного урегулирования спора о выплате долга.

Готовим возражение на иск

При судебном решении конфликта с банком заемщику стоит внимательно изучить иск заявителя, ознакомится с его условиями. После детального анализа требований кредитора нужно составить возражение. Как его правильно написать?

Есть вопрос по составлению возражения на иск банка?

Задайте его опытному кредитному юристу в рамках БЕСПЛАТНОЙ консультации!

Образец

Перед тем как написать возражение в суд по кредиту, необходимо определиться со своими требованиями. Также нужно изучить исковое заявление от банка и выделить условия, с которыми заемщик не согласен. Пишется обращение в следующем порядке:

- В шапке указывается получатель (суд, который ведет дело), сведения об ответчике, истце.

- В теле документа пишется информация о иске.

- Затем указываются условия, с которыми не согласен ответчик.

- Завершает обращение требования заемщика.

Заявление должно содержать в себе обоснованные требования, которые могут быть подкреплены соответствующими документами. Жалоба на условия иска будет отклонена, если слова заявителя не имеют веских оснований.

Например, потребители могут просить реструктуризации задолженности из-за ухудшения своего материального положения, изменения уровня жизни, появления иждивенцев.

Особенности подачи и сроки

Направить возражение в суд по кредиту можно несколькими способами: лично сотрудникам ведомства, по почте или официального представителя. Заявление ответчика будет приложено к материалам дела и рассмотрено в ходе разбирательства.

Возражение может быть подано в устной форме на заседании суда, но лучше всего составлять письменное обращение. Ограничений по количеству заявлений нет.

Что будет дальше?

После того как обращение подано суд должен его рассмотреть и решить: принимать ли заявление ответчика или нет. Такое обращение – хорошая возможность выразить свое несогласие с иском банка и условиями по оплате задолженности по кредиту, показав во время рассмотрения дела свою заинтересованность процессом.

Возражение, которое было подкреплено доказательствами и имеет законные основания, будет принято в производство. У заемщика появится шанс снизить требования кредитора, размер взыскиваемой суммы. Помните, что простое заявление, без документов и законных оснований, будет отклонено.

Полезное видео

Заключение

При несогласии с размером взыскиваемой суммы долга по кредиту или требованиями банка заемщик имеет право написать в суд возражение по иску. Для этого необходимо составить обращение и описать в нем условия, с которыми не согласен ответчик. Заявления можно подавать неограниченное количество раз, но только до момента вынесения решения.

Источник статьи: http://info-kreditny.ru/kak-napisat-vozrazheniya-na-iskovoe-zayavlenie-banka-po-kreditu-obrazets.html

Возражения на иск по кредиту

Адвокат тел: 8 (925) 664-55-76

Внимание! Это образец.

Он не может быть применен ко всем делам

В Бабушкинский районный суд г. Москвы

Истец:

ООО «Э.»

г. Москва, ул. Тверская, д. 12

Ответчик:

К.А.А.

г. Москва, Югорский проезд

Представитель:

Хоруженко А.С.

Юридическое бюро «Moscow legal»

г. Москва, ул. Маросейка, д. 2/15

http://msk-legal.ru

тел: 8(495)664-55-96

ВОЗРАЖЕНИЯ

на исковое заявление о взыскании задолженности по договору кредитования

В производстве Бабушкинского районного суда г. Москвы находится дело по иску ООО «Э.» к К.А.А. о взыскании задолженности по договору кредитования в сумме 107426,47 рублей.

Истец утверждает, что согласно п. 2.2. Правил кредитования по продукту «Кредит наличными» (без поручительства) права (требования) по договору и любая связанная с ним информация могут быть переданы (уступлены) Банком третьему лицу в соответствии с законодательством РФ без получения от заемщика дополнительного одобрения на совершение передачи (уступки) прав.

С указанным утверждением Ответчик не согласен и считает его необоснованным.

Так, Верховный суд РФ в надзорном определении от 10 мая 2011 г. указал, что «свобода договора провозглашается в числе основных начал гражданского законодательства (ст. 1 ГК РФ). Граждане и юридические лица свободны в заключении договора (п. 1 ст. 421 ГК РФ). В качестве способов ограничения свободы договора предусмотрены, в частности, институт публичного договора и институт договора присоединения. Договором присоединения признается договор, условия которого определены одной из сторон в формулярах или иных стандартных формах и могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом. Присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она исходя из своих разумно понимаемых интересов не приняла бы при наличии у нее возможности участвовать в определении условий договора (пункты 1 и 2 статьи 428 ГК РФ)». Таким образом, законодателем в целях защиты прав потребителей, как экономически слабой стороны в договоре, введены дополнительные механизмы правовой защиты. Кроме того Истцом в материалы дела не представлены подписанные Ответчиком «Правила кредитования по продукту «Кредит наличными» (без поручительства)». Таким образом, Истцом не представлено надлежащего доказательства согласия Ответчика о передаче (уступке) Банком прав и информации по кредиту третьему лицу.

Кроме того, в соответствии со статьей 26 Закона «О банках и банковской деятельности» кредитная организация, Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, гарантируют тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов. Все служащие кредитной организации обязаны хранить тайну об операциях, счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону. Указанной нормой четко определен объем предоставляемой информации и установлен круг лиц, которым кредитные организации и банки могут предоставлять информацию по счетам и вкладам физических лиц. Следовательно, к информации, составляющей банковскую тайну, относятся сведения об операциях, о счетах и вкладах клиентов и корреспондентов, а также сведения о клиенте. При этом законом установлена ответственность за разглашение банком (то есть передачу иным лицам) указанной информации, составляющей в силу статьи 857 ГК РФ банковскую тайну. Из изложенного следует, что законом предусмотрено право заемщика на сохранение информации о его банковском счете, операций по этому счету, а также сведений, касающихся непосредственно самого заемщика, в тайне и разглашение этих сведений третьим лицам, не указанным в законе, нарушает его права. Банк не только незаконно разгласил сведения о клиенте, но и позволил ООО «Э.» незаконно их обрабатывать. Кроме того, как указано в Постановлении Конституционного Суда Российской Федерации от 23 февраля 1999 г. № 4-П «По делу о проверке конституционности положения части второй статьи 29 Федерального закона от 3 февраля 1996 года «О банках и банковской деятельности» в связи с жалобами граждан В., В. и Л.», гражданин является экономически слабой стороной и нуждается в особой защите своих прав, что влечет необходимость ограничить свободу договора для другой стороны, т.е. для банков. Из изложенного следует, что Банк не может уступить права требования по договору любому третьему лицу, поскольку в таком случае нарушается право потребителя на гарантированную тайну банковского счета, операций по счету и сведений о клиенте. Кроме того, требование лицензирования, а равно наличие банка (кредитной организации) на стороне кредитора в кредитном договоре распространяется как на сам кредит, так и на всё действия, выступающие объектами обязательств по представлению кредита и его возврату. указанные выше обстоятельства, позволяют сделать вывод, что уступка права требования возврата кредита и уплаты процентов субъектам небанковской сферы противоречит специальному банковскому законодательству, требующему лицензирования банковской операции. Пунктом 51 Постановления Пленума Верховного Суда РФ от 28.06.2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» предусматривает, что разрешая дела по спорам об уступке требований, вытекающих из кредитных договоров с потребителями (физическими лицами), суд должен иметь в виду, что Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении. заключении. В силу п.1 ст. 388 ГК РФ уступка требования кредитором другому лицу допускается, если она не противоречит закону, иным правовым актам или договору. Поскольку указанные выше нормы устанавливают ограничения при заключении договора уступки права требования, вытекающих из кредитного договора, уступка требования по спорному кредитному обязательству привела к разглашению банковской тайны, что является существенным нарушением требований ст.857 ГК РФ, ст.26 Закона № 395-1 «О банках и банковской деятельности, нарушает права истца. При таких обстоятельствах договор об уступке прав требований в отношении задолженности Ответчика является ничтожным и с момента заключения не порождает никаких правовых последствий, в том числе права на взыскание задолженности по кредитному договору.

Истец указывает, что 05.12.2011 года между В. (ЗАО) и ООО «Э.» был заключен Договор уступки прав требования, согласно которому право требования задолженности по кредитному договору было уступлено ООО»Э.». (что составило 3475 доллара 82 цента США по курсу ЦБ на 06.11.2011г.).

Однако, договор цессии является незаключенным ввиду отсутствия в нем указания на обязательство (кредитный договор), в состав которого входят соответствующие права требования. В представленном Истцом Договоре уступки прав требования от 05.12.2011 г. нет перечня кредитных договоров, должников, сумм кредитов, размера процентных ставок и другой информация по кредитным и обеспечительным договорам. Таким образом, стороны договора цессии не указали в нем конкретное обязательство, из которого возникло право требования у истца, в связи с чем полагаю данный договор в силу ст. 432 ГК РФ незаключенным.

Кроме того, сделка уступки права требования является возмездной и по своей сущности уступка банком права требования на возмездной основе является договором финансирования под уступку денежного требования (договором факторинга), условия заключения которого определяются главой 43 ГК РФ. Согласно ст. 825 ГК РФ в качестве финансового агента (стороны, передающей денежные средства в счет денежного требования клиента) договоры финансирования под у ступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида. Кроме того, требование лицензирования, а равно наличие банка (кредитной организации) на стороне кредитора в кредитном договоре распространяется как на сам кредит, так и на всё действия, выступающие объектами обязательств по представлению кредита и его возврату. указанные выше обстоятельства, позволяют сделать вывод, что уступка права требования возврата кредита и уплаты процентов субъектам небанковской сферы противоречит специальному банковскому законодательству, требующему лицензирования банковской операции.

Кроме того, следует указать, что Ответчик получил кредит в размере 3800 долл. США, что на дату 21.04.2008 г. составляло 3800* 23,3696= 88804,48 руб. При этом, согласно квитанциям о внесении кредитных платежей в период с 21.04.2008 г. по 15.01.2010 г., общая сумма выплаченных Ответчиком денежных средств составляет 116200 руб. Полагаю, что сумма задолженности в размере 107426,47 рублей является чрезмерной и такая сумма образовалась вследствие нарушений очередности погашения возникшей задолженности, установленной действующим законодательством, а именно первоначальное погашение штрафов, а потом процентов и основной задолженности, что, является нарушением положений ст. 319 ГК РФ, приведшим к неправильному определению размера задолженности.

В связи с изложенным, руководствуясь ст.ст. 382, 388, 428, 819, 857 ГК РФ, ст. 16 Закона РФ от 7 февраля 1992 г. N 2300-1 «О защите прав потребителей», Законом № 395-1 «О банках и банковской деятельности»:

Источник статьи: http://msk-legal.ru/kreditnye-spory/949-vozrazheniya-na-isk-po-kreditu/