Как правильно давать в долг? Советы нотариуса

Согласно недавнему опросу, проведенному изданием «Коммерсантъ», почти половина россиян (49%) выступают против одалживания денег. Причина на поверхности: часто должники не торопятся возвращать выданные им на честном слове деньги либо вовсе отказываются выполнять взятые на себя финансовые обязательства. Четверть опрошенных (25%) «терпеливо ждут и тактично напоминают» о долге, и в результате лишь 8% участников опроса вовремя получают назад свои средства. Эти данные подтверждает и исследование портала Superjob.ru: никогда и никому не дают денег в долг 39% респондентов.

Получается, что решение одолжить кому-то денег почти неизбежно ведет к их потере. Однако, если разобраться, станет ясно, что такая «неизбежность» — скорее результат недостатка юридических знаний у наших соотечественников. Как правильно дать в долг и не потерять деньги?

Разобраться в терминах

В бытовом общении нам привычны выражения «дать в долг» и «одолжить», но юридически правильно говорить «кредит» — это продукт, который выдает банк под проценты, — и «заем» — когда один человек (займодавец) дает в долг другому (заемщик), а тот обязан его вернуть в срок. Заем — более общее понятие: такая операция возможна как между частными, так и между юридическими лицами, с процентами или без.

Определиться с формой

По закону, любые сделки между гражданами, превышающие по сумме 10 000 рублей, должны оформляться в письменном виде. При этом многие привыкли обходиться распиской в свободной форме. Однако нужно помнить, что расписка не дает никаких гарантий, ее основное назначение — зафиксировать факт передачи денег. Вернуть долг через суд, основываясь на таком документе, крайне проблематично. Поэтому распиской можно ограничиться лишь в том случае, когда сумма займа несущественна и вы морально готовы смириться с потерей этих денег. Однако даже в этом случае следует соблюсти несколько простых правил.

- Расписку пишет от руки лично тот, кому вы одалживаете деньги. Если дело доходит до суда, то заемщик может отрицать наличие долга или сказать, что расписку он не писал, а подпись подделана.

- В расписке указываются паспортные данные должника и кредитора, сумма займа, а также дата передачи денег. Некоторые ошибочно думают, что в расписке можно указать и другие нюансы вроде условий возврата средств или размера неустойки. Такие уточнения допустимы только в полноценном договоре займа.

- Заемщик должен подтвердить получение денег, поставив свою подпись. Сумму можно передать и лично, но лучше сделать банковский перевод: так вы дополнительно зафиксируете факт передачи денег.

Во всех остальных случаях лучше обратиться к нотариусу и оформить полноценный договор займа.

Соглашение сторон, по которому одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других вещей того же рода и качества.

В договоре займа подробно прописываются все важные условия сделки: форма выдачи и возврата денег, проценты или их отсутствие, сроки возвращения средств займодателю, санкции за их нарушение и другие. Но и это еще не все: чтобы максимально себя обезопасить, нужно сделать следующий шаг.

Заверить документ у нотариуса

Во-первых, нотариус проконтролирует верность и полноту содержания документа. Во-вторых, проверит добровольность и осознанность намерений сторон, понимание ими правовой сути каждого пункта соглашения. Благодаря этому впоследствии ни заемщик, ни кредитор не смогут оспорить сделку, сославшись на свою бессознательность или введение их в заблуждение в момент подписания договора. В-третьих, именно нотариальная форма договора займа позволяет взыскать долги по нему без обращения в суд. Если деньги не вернут в срок, займодателю будет достаточно получить исполнительную надпись нотариуса. то есть распоряжение о принудительном взыскании денег. Эта отметка дает право решить долговой вопрос без лишних трат времени и средств — напрямую через судебных приставов.

Распоряжение нотариуса на договоре о принудительном взыскании суммы денег или какого-либо имущества с должника в пользу кредитора.

В свою очередь, исполнительная надпись подходит для любого вида соглашения в нотариальной форме, подразумевающих передачу средств или имущества (в том числе для договоров аренды, договоров оказания тех или иных услуг), а также для кредитных договоров. Прежде чем ее получить, кредитору необходимо оповестить должника о намерении использовать исполнительную надпись. Для этого нужно отправить заказное письмо с уведомлением и подождать 14 дней.

Если после двух недель деньги не вернули, заемщик может обратиться за совершением исполнительной надписи в любую удобную нотариальную контору. Кроме того, исполнительная надпись нотариуса защищает людей от мошенничества, так как нотариус проверяет правомочность документов, в отличие от похожего механизма «судебного приказа».

Тариф на получение услуги «исполнительная надпись нотариуса» составляет 0,5% от суммы долга, в то время как судебная пошлина может достигать 4% от величины иска. Переживать по этому поводу не стоит: фактически оплачивать совершение исполнительной надписи будет именно должник, ее стоимость включается в итоговую сумму взыскания.

Для заемщиков тоже есть хорошие новости: если к ним будет применяться исполнительная надпись, то штрафов за просрочку долга не будет.

Кроме того, исполнительная надпись нотариуса защищает от мошенничества, так как при такой услуге нотариус обязательно проверяет правомочность документов. Механизм действия судебного приказа похож, но процедура получения средств на его основании оказалась столь простой, что этим инструментом сразу же заинтересовалось огромное число мошенников.

Постановление судьи о взыскании денежных сумм или об истребовании движимого имущества от должника, вынесенное по заявлению кредитора.

Чтобы заполучить чужие средства, преступнику достаточно узнать паспортные данные «должника», составить на их основе расписку о выдаче денег и прийти с документами к судье. Чтобы не попасться, аферисты меняют адрес заемщика, из-за чего письма с копией судебного приказа не доходят до жертвы аферы, а суд не получает возражений по принятому решению. После того, как проходит установленный законом срок, мошенник обращается с судебным приказом в банк, который без выяснения обстоятельств списывает «долг» со счета обманутого гражданина.

Изучать нововведения

В Федеральной нотариальной палате отмечают, что в ближайшем будущем получить исполнительную надпись на договоре будет еще проще: для этого даже не придется идти к нотариусу. Совершение исполнительных надписей планируется включить в перечень нотариальных услуг, которые будут предоставляться в удаленном формате.

Так как исполнительная надпись не требует проверки соответствия воли и волеизъявления заявителя, ее удаленное совершение еще больше упростит процесс регулирования договорных отношений и поможет ускорить процедуру взыскания долгов.

Источник статьи: http://tass.ru/obschestvo/7308575

Деньги в долг. Что лучше: расписка в получении денег или договор займа с денежной распиской?

Краткое содержание:

Хоть раз в жизни мы кому-то занимаем или нам кто-то занимает деньги. Как это сделать правильно, без ошибок, чтобы потом не было неприятностей – вот об этом и разговор.

Немного о расписках. Какие бывают

Все привыкли, что достаточно одной расписки, которую и заверять не надо у нотариуса, и силу она имеет, то есть признание, как многие считают. Однако все немного сложнее.

Безусловно, расписка в даче денег в долг нужна. Но давайте по порядку. Итак, расписка – это документ, подтверждающий получение чего-либо.

В расписке указывается кто, что и за что получил. Ставится дата и подпись получателя. Расписка является односторонним документом, то есть ее составляет и подписывает только один человек. Тот человек, который получает вещь.

Расписка отдается на хранение другому лицу, тому, кто передает вещь. Расписка является подтверждающим документом. Но мы сейчас говорим о деньгах. Значит, речь пойдет о денежной расписке.

Расписка подтверждает, что деньги за что-либо получены. Например, сдаете жилье, купля-продажи недвижимости и т.д. То есть при какой-либо договоренности мы подтверждаем, что расплатились. Застраховали себя, чтобы повторно с нас не потребовали деньги.

Купили недвижимость, продавец нам дает расписку, что вся указанная в договоре купли-продажи сумма денег им получена и он не имеет никаких претензий по оплате. А вот даем мы деньги в долг, заемщик нам пишет долговую расписку. Смысл уже другой, что деньги должны быть возвращены. То есть это долговая расписка.

Необходимо уточнить, что долговая расписка может касаться не только денег, но и любых предметов и вещей, которые дают на время и которые необходимо будет вернуть.

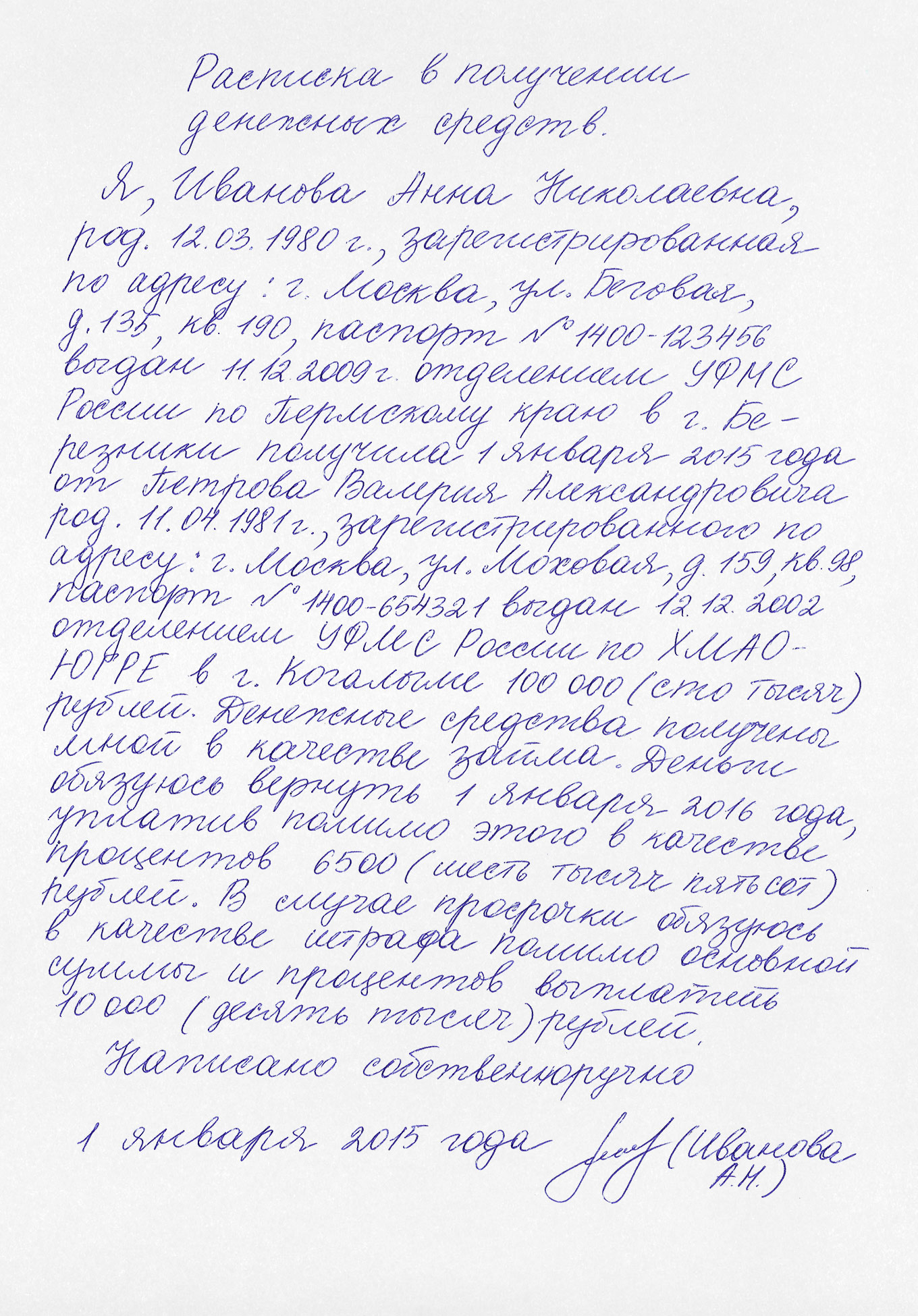

Долговая расписка

Вернемся к долговой расписке. Именно расписке по передаче денег. Для того чтобы она была составлена правильно, ее признал суд, то есть она была действительна, к ней предъявляют определенные требования.

1. Указываем место, где она составлена. Где передаются деньги.

2. Озаглавим документ «Долговая расписка» или «Денежная расписка».

3. Указываем действующих лиц: кто дает, кто берет взаймы. Полные паспортные данные и полностью фамилию, имя, отчество. Указываем сумму займа, конкретную сумму, которая передается из рук в руки, дублируем цифровые данные письменным текстом.

4. Ставим дату, когда получены деньги (дата указывается полностью, то есть день, месяц, год).

5. В конце расписки обязательна подпись заемщика, подпись должна быть написана полностью, соответствовать полной подписи заемщика в обычных условиях. Обратите внимание, что если текст печатный, то заемщик пишет полностью свое Ф.И.О. и ставит роспись.

Что еще можно указать в долговой расписке

- Срок, когда деньги будут возвращены обратно. И это будет не лишним, поскольку если дата не указана, то заемщик обязан вернуть долг в течение 30 дней после предъявления требования кредитора.

- Указывают и размер процентов. А также проценты при нарушении условий возврата, то есть штрафные проценты за каждый день просрочки.

Как правильно и безопасно дать деньги в долг

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, которое защищает обе стороны от нежелательных последствий сделки, является договор займа.

Преимущества договора займа

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражены факт передачи денег и возможный срок их возврата.

Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами. Лучше пойти на расходы и обратиться к нотариусу.

Почему все же лучше обратиться к нотариусу?

Важно знать, что все факты, которые нотариус включил в договор займа и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде.

Очень важное обстоятельство, что нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса.

Резюме

Вряд ли многие из читателей знали, что денежную расписку необходимо оформлять и при заключении письменного договора займа, в том числе нотариального. Именно расписка подтвердит факт передачи и получения денег заемщиком.

Так что, как видим, для правильной дачи денежных средств взаймы следует оформлять и письменный договор займа, удостоверенный нотариусом, и денежную расписку, которая подтверждает факт передачи денег.

Безусловно, необходимо и давать тоже реальные суммы, исходя из возможностей заемщика.

Источник статьи: http://www.9111.ru/questions/777777777801034/

Как правильно давать деньги в долг друзьям и знакомым

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки — считайте, что деньги вы подарили.

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

— А почему ты не взяла расписку? — спрашиваю я.

— Как же это с родственника расписку брать? — искренне вопрошает Лида в ответ. — Мы-то не чужие!

Именно такие «не чужие» и не спешат обычно возвращать взятые деньги. Ведь родственник — это не банк. Пени не начислит, коллекторов не пришлет, а может, и вовсе простит долг.

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства, но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Как частное лицо вы имеете право дать денег взаймы под проценты, как это делают банки.

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ , которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России: вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Предусмотрите штрафы за невозврат долга в срок

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас — платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

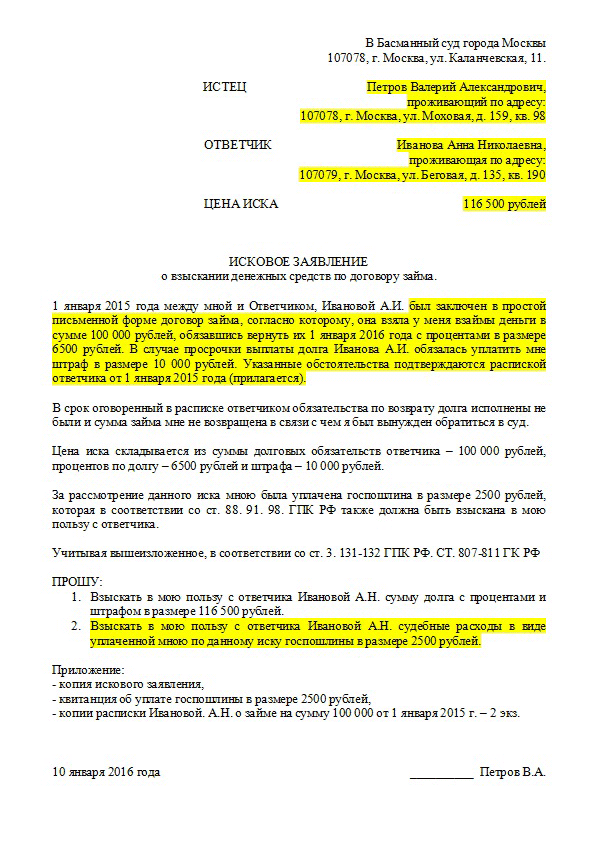

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй — в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ — квитанция об оплате госпошлины.

Для суда понадобится три экземпляра искового заявления

Для суда понадобится три экземпляра искового заявления

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Источник статьи: http://journal.tinkoff.ru/raspiska/