Как провести сверку с налоговой

Обзоры КонсультантПлюс

Зачем это нужно

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные сборы в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении может привести к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, налог не будет считаться уплаченным, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только штрафы. Представители ФНС вправе:

- самостоятельно списать деньги с расчетного счета налогоплательщика;

- заморозить расчетные счета компании;

- приостановить деятельность организации или предпринимателя;

- инициировать судебное разбирательство.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой в ближайшее территориальное отделение ФНС. Однако есть и другие способы, о них расскажем далее.

Как провести сверку с налоговой инспекцией

Запросить информацию в ФНС для проведения выверки можно тремя способами:

- Обратившись лично или через доверенного представителя. Для этого придется посетить ближайшее территориальное отделение ФНС. Однако устного запроса недостаточно. Необходимо подготовить специальное заявление на акт сверки с налоговой (образец представлен ниже) и передать его инспектору.

- Направить запрос через личный кабинет налогоплательщика в едином сервисе Налоговой службы. Однако данная процедура доступна только зарегистрированным пользователям. Чтобы пройти регистрацию в интернет-сервисе, потребуется обратиться в ФНС. Также зарегистрироваться на сайте инспекции можно с помощью учетной записи портала «Госуслуги».

- Отправить запрос на акт сверки с налоговой (образец бланка можно скачать ниже) в электронном виде по защищенным каналам связи. Стоит отметить, что в данном случае ответ ФНС придет также в электронном виде по ТКС.

Теперь определим, какие формы запроса на сверку с налоговой инспекцией (образец) нужно подготовить.

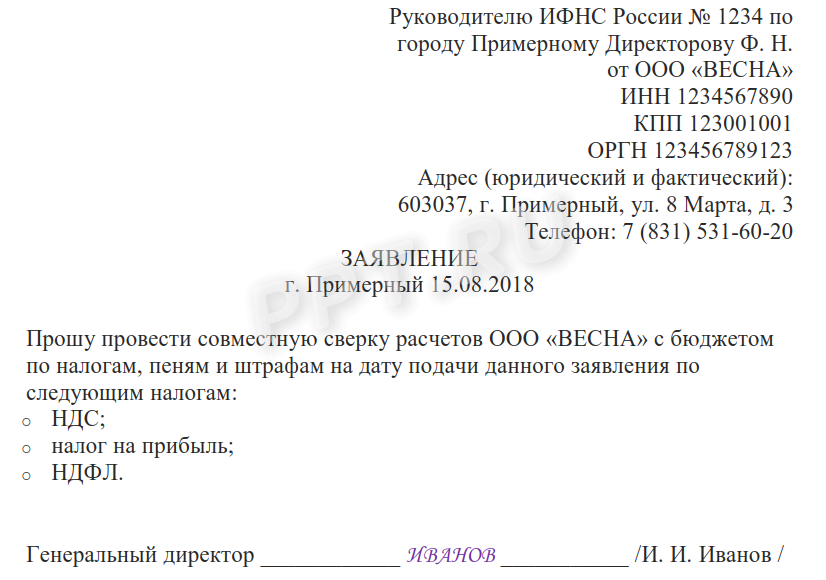

Заявление при личном обращении

Унифицированной формы для заявления чиновники не утвердили. Следовательно, обратиться в ФНС можно в произвольной форме. Укажите обязательные реквизиты:

- Полное наименование организации либо Ф.И.О. индивидуального предпринимателя.

- ИНН, КПП, ОГРН, а также адреса и контактные телефоны.

- Перечень налогов, взносов, сборов, по которым требуется выверка.

- Период времени (год, квартал, месяц, любой иной период), за который проводится проверка.

- Способ получения акта сверки с налоговой инспекцией (образец ниже): почтой или лично.

- Ф.И.О. и должность работника, ответственного за проведение выверки по расчетам.

Отметим, что если налогоплательщик предпочитает получить акт выверки по почте, то необходимо прописать адрес для отправки. В противном случае ФНС отправит письмо на юридический адрес компании.

Пример для сверки с налоговой, заявление (образец)

Обращение будет рассмотрено, и в течение 5 дней бумажный документ направят заявителю. Причем в двух экземплярах.

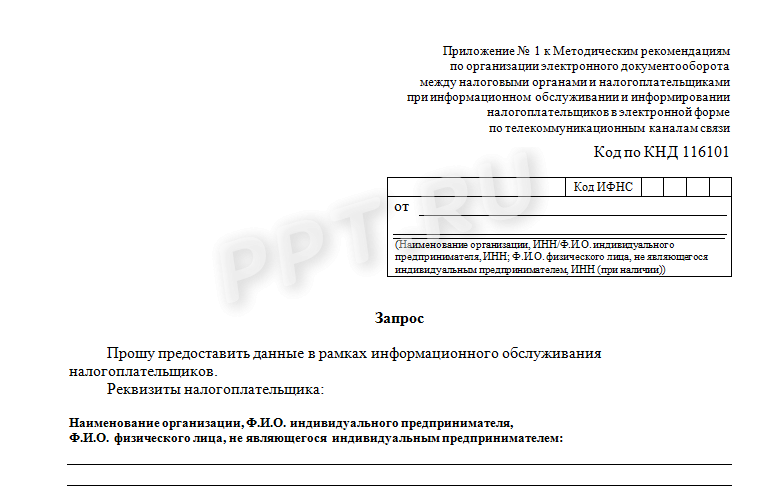

Электронное обращение

Если налогоплательщик решил получить информацию через Интернет, то придется заполнить специальный бланк. Унифицированная форма утверждена Приказом ФНС России от 13.06.2013 № ММВ-7-6196@, КНД 116101.

Бланк

В запросе указывается аналогичная информация: наименование и регистрационные коды налогоплательщика, его адрес. Данные сведения вносятся в унифицированную форму автоматически.

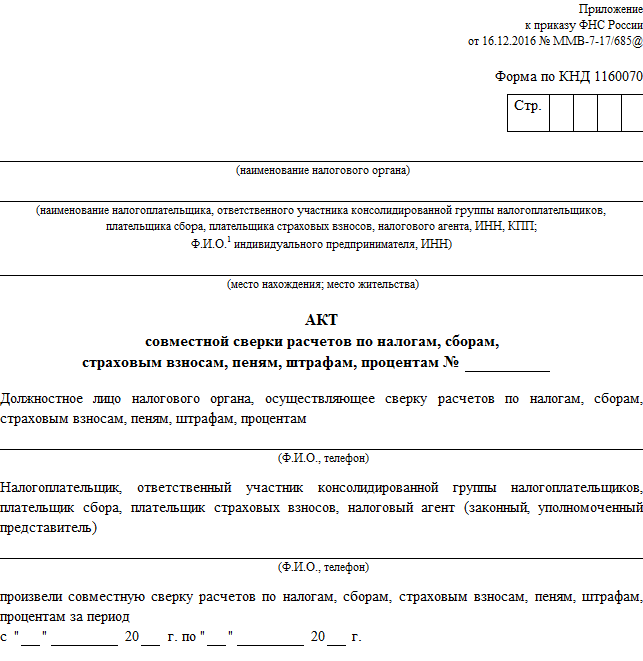

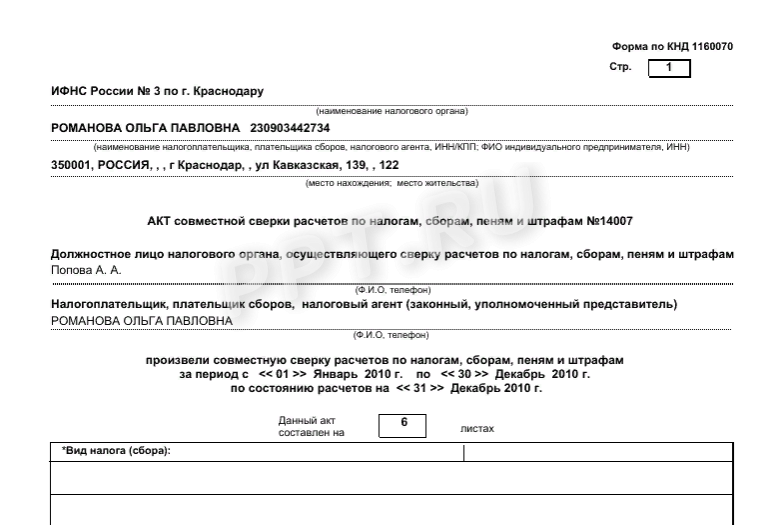

Проводим выверку

Итак, мы определили, как получить акт сверки с налоговой. Документ имеет унифицированную форму КНД 1160070. Бланк утвержден Приказом ФНС России от 16.12.2016 № ММВ-7-17685@. Структура формы — это титульник и два раздела.

В титульном листе указаны регистрационные сведения налогоплательщика. Также прописаны виды фискальных платежей и период, за который сформирован проверочный документ. Разделы № 1 и № 2 заполняются отдельно по каждому виду налога, сбора или взноса.

Сверьте информацию с данными бухгалтерского и налогового учетов. После проведенной выверки налогоплательщик должен сообщить о результатах в ФНС. Если нет разногласий, то в акте делается отметка «Согласовано, без разногласий», и один экземпляр возвращается в инспекцию.

Сверка по налогам с налоговой, образец заполненного акта

Если есть разногласия

Если разногласия есть, то действовать нужно так:

- В графе 4 первого раздела, напротив сведений, с которыми вы не согласны, укажите суммы по данным бухгалтерского учета предприятия (предпринимателя).

- На последней странице первого раздела поставьте отметку «Согласовано с разногласиями».

- Передайте данный экземпляр в Федеральную инспекцию.

На основании акта с разногласиями инспекторы инициируют проверку указанных данных по информационным системам. Затем плательщику предложат предоставить в ИФНС документы, подтверждающие данные вашего бухучета. Например, копии платежных поручений на оплату взносов.

Если ошибка была допущена инспектором, то ее исправят. ИФНС пришлет специальное уведомление. Если же разногласия возникли из-за вашей ошибки, например, неверный КБК в платежке либо неверный расчет в декларации, то инспектор направит письмо с указанием на допущенную налогоплательщиком ошибку.

Компания обязана исправить свои ошибки. Например, подать корректировочную декларацию, доплатить взнос или же написать заявление о зачете сумм переплаты. После устранения разногласий инспектор и налогоплательщик подписывают акт («согласовано, без разногласий»).

Источник статьи: http://ppt.ru/art/nalogi/akt-sverki

Акт сверки с разногласиями

Акта сверки с разногласиями всегда формируется в ответ на ранее сделанный акт сверки взаиморасчетов. Причина составления – одна из сторон не согласная с данными, предоставленными в первоначальном документе.

Акты сверки с разногласиями имеют хождение как между коммерческими структурами в период или после завершения договорных отношений, так и при взаимодействии предприятий с налоговой инспекцией и другими государственными учреждениями.

Наиболее частые причины разногласий

Причины разногласий в актах сверки могут быть самими различными. Они могут быть связаны с ошибками, допущенными бухгалтерами при расчетах, расхождениями в периодах отражения, неправильном указании основной документации и т.д.

При этом если в первоначальном акте сверки информация может быть достаточно общей, при выявлении в нем разногласий акт должен составляться уже в более детализированном виде.

Зачем нужен акт сверки с разногласиями

Акт сверки позволяет контролировать расчеты, произведенные между двумя организациями, избегать (умышленно или неумышленно допущенных) просрочек платежей и задолженностей.

Этот документ является крайне важным, поскольку он фиксирует все разногласия в плане финансовых взаимоотношений, которые существуют между двумя компаниями, а также способствует укреплению платежной дисциплины.

К содержанию и оформлению акта следует относиться очень внимательно, т.к. в некоторых случаях он обретает статус юридически значимого документа, например тогда, когда одна из сторон по каким-либо причинам надумает обратиться в суд.

Подписывать или не подписывать

У сотрудников некоторых предприятий, впервые столкнувшихся с расхождениями по акту сверки, часто возникает вопрос о том, нужно ли подписывать документ, с которым они не согласны.

Практика говорит о том, что лучше документы, с которыми не согласны, не визировать, поскольку личная подпись свидетельствует о согласии и оспорить это не удастся.

Если проблема возникла, то её следует обсудить по телефону, прийти к какому-то компромиссу, зафиксировать всё на бумаге и только в случае полного совпадения мнений, подписывать акт.

Кто составляет акт сварки с разногласиями

Как правило, обязанность по формированию акта сверки с разногласиями возлагается на работника бухгалтерского отдела, который ответственен за контроль платежей по договорам или налоговые расчеты. Он и ставит свою подпись под документом, а директор удостоверяет акт только тогда, когда все разногласия окончательно утрясутся.

Являясь материально-ответственным лицом, бухгалтер при формировании акта сверки должен досконально проверять все строки, имеющие ключевое значение:

- дату составления акта;

- период, который рассматривается;

- дебет и кредит;

- сальдо;

- ссылки на договоры и иные документы, если они играют роль в этом конкретном случае.

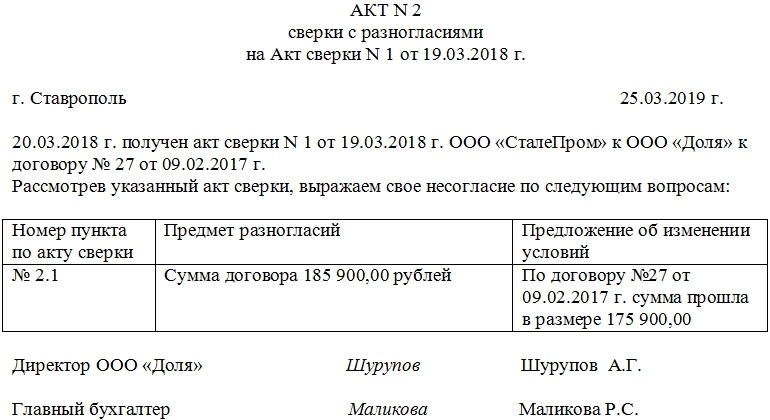

Образец акта сверки с разногласиями

На сегодня нет единого унифицированного бланка акта сверки с разногласиями, так что работники предприятий могут формировать его в произвольном виде или, если в организации есть разработанный и утвержденный шаблон документа – по его образцу. Важно только, чтобы по своему составу документ отвечал определенным нормам составления подобного рода документации, а по содержанию – включал в себя ряд определенных сведений.

В начало документа вписываются:

- его номер, дата составления;

- ссылка на акт сверки, по которому фиксируются разногласия.

Затем в основную часть вносятся:

- дата получения предыдущего акта сверки;

- наименования организаций, между которыми составлялся документ;

- при необходимости – номер и дата договора, по которому идет сверка.

Информацию о конкретных пунктах, с которыми одна из сторон выражает свое несогласие, удобнее оформить в виде таблицы. В неё вносятся номер пункта по акту сверки, предмет разногласия и своя версия. Затем подводится итог и документ подписывается.

Если к акту прикладываются какие-то дополнительные бумаги (копии договоров, протоколы, выписки и т.п.) их наличие нужно отразить в самом акте в виде отдельного пункта.

Тонкости, на которые надо обратить внимание при оформлении акта

Как и текст акта, так и его оформление, полностью отдаются на откуп представителям предприятий и организации. Иными словами, акт можно печатать на компьютере или писать от руки, делать на фирменном бланка компании или на обыкновенном листе А4 формата.

Важно, чтобы акт был заверен подписями представителей обеих сторон (при этом нужно, чтобы подписи были оригинальными – использование факсимильных автографов недопустимо).

Если в нормативно-правовых актах фирмы закреплено требование использовать для удостоверения документации штемпельные изделия (штампы или печати), значит, бланк акта нужно ими завизировать.

Акт составляется в двух экземплярах, но при необходимости можно сделать его заверенные копии. Сведения об акте надо внести в журнал учета документации.

Правила хранения акта

Должным образом подписанный и заверенный акт необходимо держать в числе прочих бухгалтерских документов, в отдельной папке. Длительность хранения определяется законом или внутренними нормативными бумагами организации.

Источник статьи: http://assistentus.ru/forma/akt-sverki-s-raznoglasiyami/

Все, что нужно знать про сверку с налоговой инспекцией

В статье рассмотрим два вопроса: первый — регламент проведения сверки и второй — требования налоговиков и законодательства — какие существуют нормативные документы.

Регламент проведения сверки расчетов с бюджетом по налогам

Сверка расчетов по налогам, страховым взносам, пеням, штрафам может проводиться по инициативе налоговой инспекции либо по инициативе налогоплательщика. Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9.09.2005 № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», Раздел 3 (далее — Регламент ФНС).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В этом документе сказано, что сверка расчетов проводится обязательно в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками. Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график;

- при снятии компании с учета, при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации) компании;

- по инициативе налогоплательщика — ч аще всего это бывает в конце года, когда организация готовится к составлению годового отчета, — для подтверждения остатков по счетам учета расчетов с бюджетом. Налогоплательщик должен подать з аявление (запрос) о сверке расчетов в произвольной форме.

Также инспекция может предложить сверить расчеты, если она обнаружила возможную переплату налогов в бюджет ( 3 ст. 78 Налогового кодекса РФ).

Совет: если сверку инициирует налоговый орган, то рекомендуем вам принять предложение налогового органа о проведении сверки. Хотя участие в ней является вашим правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Сверка позволяет своевременно выявить переплату, а также обнаружить ошибки и несовпадения данных.

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Если вы не согласны с данными в электронном акте, то для устранения разногласий надо будет подать заявление о сверке в бумажном виде.

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). С веряются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Срок проведения сверки и подписания итогового акта не должен превышать 15 рабочих дней со дня получения ИФНС вашего заявления о сверке (п. 3.1.2 Регламента ФНС). Однако на практике редко удается завершить сверку в этот срок.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

Информирование налогоплательщиков о состоянии расчетов с бюджетом

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи. Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Источник статьи: http://school.kontur.ru/publications/3