Как правильно давать в долг? Советы нотариуса

Согласно недавнему опросу, проведенному изданием «Коммерсантъ», почти половина россиян (49%) выступают против одалживания денег. Причина на поверхности: часто должники не торопятся возвращать выданные им на честном слове деньги либо вовсе отказываются выполнять взятые на себя финансовые обязательства. Четверть опрошенных (25%) «терпеливо ждут и тактично напоминают» о долге, и в результате лишь 8% участников опроса вовремя получают назад свои средства. Эти данные подтверждает и исследование портала Superjob.ru: никогда и никому не дают денег в долг 39% респондентов.

Получается, что решение одолжить кому-то денег почти неизбежно ведет к их потере. Однако, если разобраться, станет ясно, что такая «неизбежность» — скорее результат недостатка юридических знаний у наших соотечественников. Как правильно дать в долг и не потерять деньги?

Разобраться в терминах

В бытовом общении нам привычны выражения «дать в долг» и «одолжить», но юридически правильно говорить «кредит» — это продукт, который выдает банк под проценты, — и «заем» — когда один человек (займодавец) дает в долг другому (заемщик), а тот обязан его вернуть в срок. Заем — более общее понятие: такая операция возможна как между частными, так и между юридическими лицами, с процентами или без.

Определиться с формой

По закону, любые сделки между гражданами, превышающие по сумме 10 000 рублей, должны оформляться в письменном виде. При этом многие привыкли обходиться распиской в свободной форме. Однако нужно помнить, что расписка не дает никаких гарантий, ее основное назначение — зафиксировать факт передачи денег. Вернуть долг через суд, основываясь на таком документе, крайне проблематично. Поэтому распиской можно ограничиться лишь в том случае, когда сумма займа несущественна и вы морально готовы смириться с потерей этих денег. Однако даже в этом случае следует соблюсти несколько простых правил.

- Расписку пишет от руки лично тот, кому вы одалживаете деньги. Если дело доходит до суда, то заемщик может отрицать наличие долга или сказать, что расписку он не писал, а подпись подделана.

- В расписке указываются паспортные данные должника и кредитора, сумма займа, а также дата передачи денег. Некоторые ошибочно думают, что в расписке можно указать и другие нюансы вроде условий возврата средств или размера неустойки. Такие уточнения допустимы только в полноценном договоре займа.

- Заемщик должен подтвердить получение денег, поставив свою подпись. Сумму можно передать и лично, но лучше сделать банковский перевод: так вы дополнительно зафиксируете факт передачи денег.

Во всех остальных случаях лучше обратиться к нотариусу и оформить полноценный договор займа.

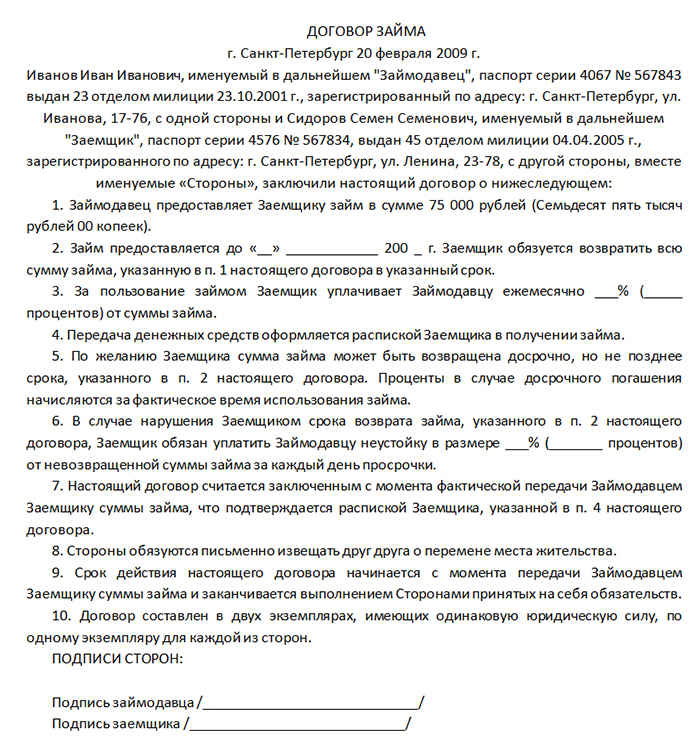

Соглашение сторон, по которому одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других вещей того же рода и качества.

В договоре займа подробно прописываются все важные условия сделки: форма выдачи и возврата денег, проценты или их отсутствие, сроки возвращения средств займодателю, санкции за их нарушение и другие. Но и это еще не все: чтобы максимально себя обезопасить, нужно сделать следующий шаг.

Заверить документ у нотариуса

Во-первых, нотариус проконтролирует верность и полноту содержания документа. Во-вторых, проверит добровольность и осознанность намерений сторон, понимание ими правовой сути каждого пункта соглашения. Благодаря этому впоследствии ни заемщик, ни кредитор не смогут оспорить сделку, сославшись на свою бессознательность или введение их в заблуждение в момент подписания договора. В-третьих, именно нотариальная форма договора займа позволяет взыскать долги по нему без обращения в суд. Если деньги не вернут в срок, займодателю будет достаточно получить исполнительную надпись нотариуса. то есть распоряжение о принудительном взыскании денег. Эта отметка дает право решить долговой вопрос без лишних трат времени и средств — напрямую через судебных приставов.

Распоряжение нотариуса на договоре о принудительном взыскании суммы денег или какого-либо имущества с должника в пользу кредитора.

В свою очередь, исполнительная надпись подходит для любого вида соглашения в нотариальной форме, подразумевающих передачу средств или имущества (в том числе для договоров аренды, договоров оказания тех или иных услуг), а также для кредитных договоров. Прежде чем ее получить, кредитору необходимо оповестить должника о намерении использовать исполнительную надпись. Для этого нужно отправить заказное письмо с уведомлением и подождать 14 дней.

Если после двух недель деньги не вернули, заемщик может обратиться за совершением исполнительной надписи в любую удобную нотариальную контору. Кроме того, исполнительная надпись нотариуса защищает людей от мошенничества, так как нотариус проверяет правомочность документов, в отличие от похожего механизма «судебного приказа».

Тариф на получение услуги «исполнительная надпись нотариуса» составляет 0,5% от суммы долга, в то время как судебная пошлина может достигать 4% от величины иска. Переживать по этому поводу не стоит: фактически оплачивать совершение исполнительной надписи будет именно должник, ее стоимость включается в итоговую сумму взыскания.

Для заемщиков тоже есть хорошие новости: если к ним будет применяться исполнительная надпись, то штрафов за просрочку долга не будет.

Кроме того, исполнительная надпись нотариуса защищает от мошенничества, так как при такой услуге нотариус обязательно проверяет правомочность документов. Механизм действия судебного приказа похож, но процедура получения средств на его основании оказалась столь простой, что этим инструментом сразу же заинтересовалось огромное число мошенников.

Постановление судьи о взыскании денежных сумм или об истребовании движимого имущества от должника, вынесенное по заявлению кредитора.

Чтобы заполучить чужие средства, преступнику достаточно узнать паспортные данные «должника», составить на их основе расписку о выдаче денег и прийти с документами к судье. Чтобы не попасться, аферисты меняют адрес заемщика, из-за чего письма с копией судебного приказа не доходят до жертвы аферы, а суд не получает возражений по принятому решению. После того, как проходит установленный законом срок, мошенник обращается с судебным приказом в банк, который без выяснения обстоятельств списывает «долг» со счета обманутого гражданина.

Изучать нововведения

В Федеральной нотариальной палате отмечают, что в ближайшем будущем получить исполнительную надпись на договоре будет еще проще: для этого даже не придется идти к нотариусу. Совершение исполнительных надписей планируется включить в перечень нотариальных услуг, которые будут предоставляться в удаленном формате.

Так как исполнительная надпись не требует проверки соответствия воли и волеизъявления заявителя, ее удаленное совершение еще больше упростит процесс регулирования договорных отношений и поможет ускорить процедуру взыскания долгов.

Источник статьи: http://tass.ru/obschestvo/7308575

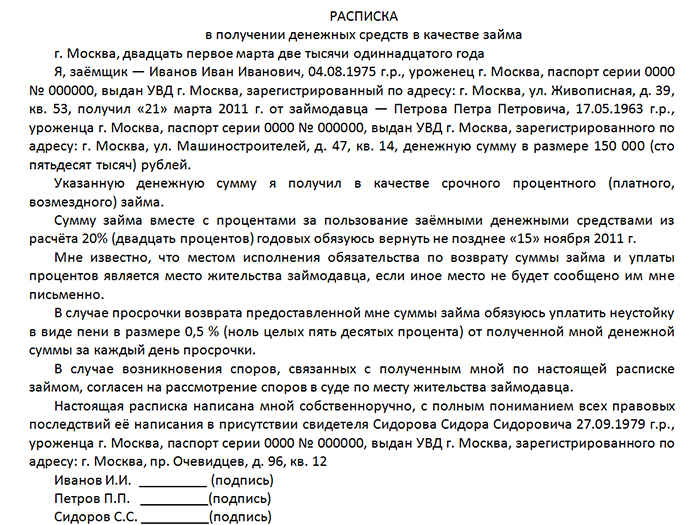

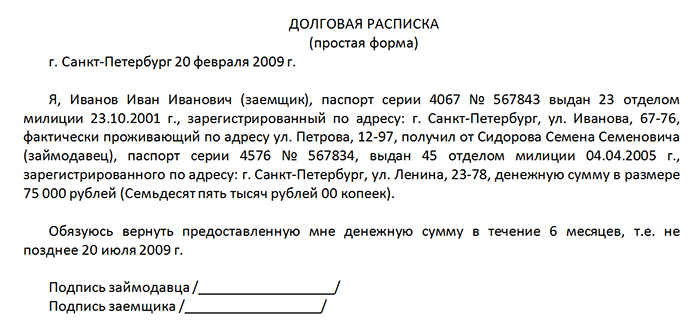

Расписка о получении денег в долг

Образец долговой расписки о получении денежных средств в долг

Составлять акт о передаче/приёмке денег, полученных за товар/услугу или в долг, не обязательно. Правда, если должник не вернёт обещанное, придётся проститься с финансами, поскольку с голыми руками вы в суд не пойдёте. А вот была бы расписка, оформленная между физическими и/или юридическими лицами.

Дело повернулось бы иначе: исковое заявление приняли, почерк сверили, свидетелей пригласили, неуплату констатировали, но… Подпись не совпала: на долговой бумажке одна, а в паспорте другая. Каков будет исход дела?

Это был один из вариантов, когда товарищ, одалживающий деньги, уже знает, что не захочет их возвращать. Кроме подделки подписи, есть множество способов законно уклониться от обязательств, но ни один из них не пройдёт, если будете следовать рекомендациям.

Под проценты

Размер процентной ставки нужно фиксировать в тексте документа. Договор на словах ничего вам не гарантирует. Ниже представлен образец такой расписки, однако если сумма одалживается крупная, лучше пользоваться полноценным договором займа (его легитимность при использовании в органах власти не будет вызывать сомнений). Этот документ даёт больше прав обеим (!) сторонам.

Без процентов

Беспроцентный займ получится автоматически, если одалживаемая сумма не выше установленного на момент подписания документа МРОТ, а в долговой расписке нет указаний на проценты. Однако если общий объём занимаемых денег выше МРОТ (на самом деле речь обычно идёт о значительных суммах – выше 100 тыс. руб.), а в документе не указано отсутствие процентов, то они будут рассчитаны автоматически (по ставке госбанка).

Это не страшно, если должник с вами рассчитается сам. А в суде возникнет путаница, которая немного затруднит дело. Поэтому в тексте необходимо чётко прописывать: есть процент или нет процента.

С ежемесячным платежом

Для такого расчёта желателен — Договор займа. Почему?

- он имеет больший юридический вес;

- у него есть больше возможностей (разветвлённая система штрафов и пенни за просрочку, например);

- проще доказать, что должник не совершил оплату в данном месяце.

При желании составить график ежемесячных платежей можно и в долговой расписке, однако по факту это будет не график, а указание на систематический характер платежа по таким-то числам. Идеальное решение – синтез займа и расписки о получении средств по данному займу.

Удостовериться в честности должника можно с помощью страховой компании (рентабельно, если суммы займа велики) – с ней нужно заключить договор: если плательщик не вернёт деньги, это сделает за него страховое общество. Недостаток способа – нужно потратиться.

Под залог

Этот способ страхует кредитора от недобросовестности плательщика: даже если деньги выплачены не будут, вещь, оставленную под залог, можно продать, вернув себе тем самым часть или полный объём занятой суммы.

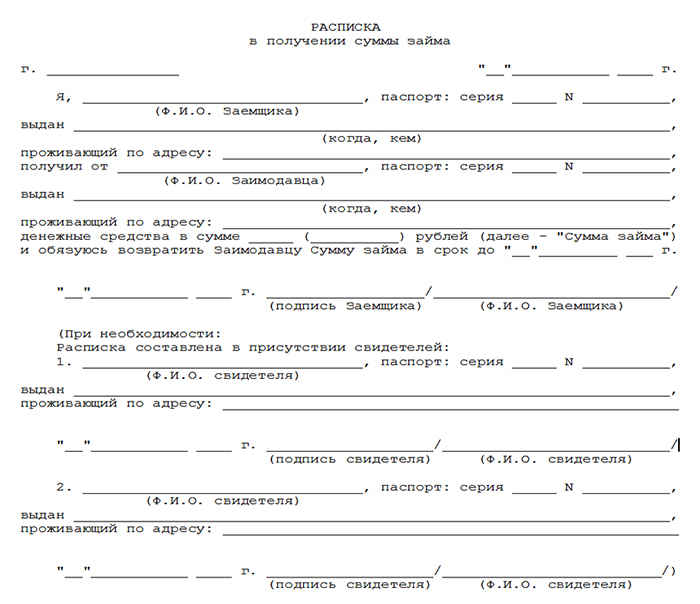

Образец бланка расписки в получении денег в долг

Универсального шаблона по составлению этого документа нет, поскольку каждый случай передачи денег индивидуален и имеет те особенности, которые не будут присущи другим договорам. Основное правило при составлении долговой расписки – отразить в тексте всё, что нужно получить в жизни (проценты, штрафы и др.). Можете заверить расписку у нотариуса, это даст вам дополнительные гарантии.

![]()

Образец расписки — получения займа с подписями свидетелей

Особенности оформления долговой расписки

- Текст пишется от руки.

- Паста должна быть синей и не гелевой.

- Указываются личные и паспортные данные всех участников сделки.

- Объём денег фиксируется прописью.

- Ставится дата подписания и город.

- Все подписи должны быть расшифрованы.

- В тексте нет исправлений (если ошиблись – перепишите).

Видео по теме:

Источник статьи: http://denzhata.info/dokumenty/obrazets-raspiski-v-poluchenii-denezhnyh-sredstv-v-dolg/

Как правильно составить расписку и не потерять деньги.

Иногда в жизни складываются ситуации, когда кто-то у вас просит в долг. Даже если ваш должник является благонадежным нужно всегда знать о мерах предосторожности, потому что может возникнуть ситуация, когда вернуть одолженные ценности можно только используя гражданский или уголовный кодекс. Необходимо всегда помнить, что при осуществлении операций займа нужно оформить расписку или договор займа.

Расписка – это универсальный документ, подтверждающий обстоятельство получения и передачи денег или других имущественных ценностей, а также фиксирует ответственность должника за возврат долга в конкретные сроки.

Не зависимо от того, что расписка является произвольным видом документа, она обладает юридической действительностью при разбирательстве в суде.

Рассмотрим основные моменты при оформлении расписки

Оформление расписки производится в свободной форме. Основная информация, которая должна быть

обязательно освещена в расписке это:

- имена должника и заимодателя,

- данные документа удостоверяющего личность обоих представителей,

- место жительства согласно прописке,

- фактическое место проживания,

- дата и место передачи и получения средств,

- дата и город составления расписки,

- сумма денежных средств,

- долговые обязательства, возложенные на должника и подпись обеих сторон.

Кроме того, если займ производится в иностранной валюте, нужно зафиксировать курс, по которому будет произведен возврат долга. Осуществление таких мер помогут в дальнейшем обратиться в суд. Так же отличным вариантом служит ксерокопия паспортных данных или точная информация об адресе и дате рождения должника. При наличии такой информации судебные приставы гораздо быстрее смогут привлечь лицо к ответственности и соответственно заблокировать имущество и денежные средства ответчика в том случае, если он решит покинуть пределы государства.

Расписка должна оформляться от руки от лица заемщика под диктовку заимодателя. Такой подход к вопросу оформления может оказаться весьма полезными в том случае, если возникнет необходимость в экспертизе документа. Оптимальное количество слов расписки должно составлять 40 слов. Сумма долга должна быть зафиксирована в цифровом виде и прописью.

Желательно оформлять документ шариковой ручкой, так как, при проведении экспертизы окончательная дата возможности определить срок составления документа равна 3 годам от даты написания. В том случае, если документ составлен гелиевой ручкой, то максимальный срок составляет 10 месяцев.

В качестве образца документа можно рассмотреть следующий текст:

«Расписка. Г. Актюбинск, 08 мая 2016 года. Я, Петров Василий Григорьевич, 03.07.1949 г.р., зарегистрированный по адресу: г. Надым, Олимпийский мкр., д. 3 кв. 467, паспорт 14 18 246070 выдан УФМС России по Актюбинской области в г. Актюбинск 13 февраля 1999 года, получил от Заикина Владислава Владимировича 26.11.1970 г.р., зарегистрированного по адресу: г. Белгород, Вольный проспект, д. 60, кВ. 60, паспорт 14 20 308145 выдан ОВД России в г. Белгороде 21 марта 2000 года денежные средства в размере 1303 000 (один миллион триста три тысячи) руб. Обещаю вернуть сумму до 09 июля 2016 года. Подпись, расшифровка».

Подпись в конце документа должна совпадать с подписью заемщика в паспорте.

При наличии процентных составляющих следует указать в расписке отдельным пунктом все условия. Указать процентную ставку, а так же штраф при неспособности заемщика выплатить оговоренную сумму в срок. Например: «В случае невозможности вернуть полную сумму согласно расписке в срок, обязуюсь выплачивать штрафную пеню в размере 2 % за каждый день просрочки».

Если процентная ставка не начислена, необходимо отметить это в документе.

Если сумма долга составляет более 5 000 рублей, суд назначает проценты согласно ставкам рефинансирования Центрального Банка.

Одним из вариантов оформления расписки является обращение к нотариусу, Расписка такого рода имеет большую силу при обращении в суд, так как в данном случае существует третье лицо, при котором зафиксирована передача имущества или денег.

Наличие заверенной расписки у нотариуса не обязательно, однако не следует забывать, что в том случае, когда сумма превышает размер десяти прожиточных минимумов, а так же если заемщик – юридическое лицо расписка должна быть нотариально заверена.

Привлечение нотариуса имеет плюсы и минусы. Плюсом будет являться тот факт, что вам будет предоставлен готовый образец составления документа, подписью нотариуса будет зафиксирован факт сделки. Из минусов можно отметить такой момент, как оплата услуг нотариуса.

В том случае если в расписке текст подкорректирован или допущена ошибка, документ считается недействительным.

Будьте внимательны, следуйте вышеперечисленным рекомендациям. Своевременно принятые меры предосторожности сослужат вам хорошую службу и максимально предохранят вас от нежелательных последствий в будущем.

Источник статьи: http://zen.yandex.ru/media/id/5aebdad55f49678c67a76b5b/kak-pravilno-sostavit-raspisku-i-ne-poteriat-dengi-5aed71d74826773d1f55084c