Положение о премировании работников

Не каждое предприятие имеет в перечне своей документации Положение о премировании работников, которое относится к внутренним нормативно-правовым актам. Как правило, в основном оно есть в государственных и бюджетных структурах, а также в крупных коммерческих компаниях с большим количеством структурных подразделений и штатных сотрудников. Малые предприятия обходятся без него, что вполне допустимо, поскольку закон не обязывает организации в обязательном порядке использовать такой документ.

Зачем нужно Положение о премировании

Каждое предприятие вправе самостоятельно разрабатывать систему премирования своих работников. Единственное условие при этом – чтобы оно полностью соответствовало рамкам действующего законодательства РФ.

Если говорить в общих чертах, то Положение устанавливает, кто из сотрудников, за какие услуги и при каких обстоятельствах может получить материальное поощрение от руководства фирмы.

Таким образом, разрабатывая Положение о премировании администрация предприятия обычно достигает сразу нескольких целей:

- повышается производительность труда и эффективность работы сотрудников,

- улучшается качество выпускаемой продукции,

- укрепляется трудовая дисциплина,

- расширяются общие перспективы.

В некоторых случаях, в дальнейшем Положение может стать юридически значимым документом, обладающим доказательной силой в судебной инстанции – например при решении трудовых споров и разногласий по части выплаты заработной платы и иных материальных поощрений сотрудника. Именно поэтому к его составлению следует относиться предельно внимательно, учитывая все тонкости и нюансы работы предприятия.

Кто составляет Положение

Обязанность по разработке данного документа о премировании работников обычно входит в компетенцию юриста предприятия, кадровика, реже – секретаря или самого руководителя. В любом случае, это должен быть человек, обладающий необходимыми теоретическими знаниями в области трудового и гражданского законодательства и навыками написания подобных документов. И вне зависимости от того, кто непосредственно занят этой работой, окончательный вариант положения должен быть передан на утверждение директора организации.

Нужно ли знакомить с Положением работников

Теоретически (и часто практически) Положение касается каждого работника предприятия, поэтому все сотрудники должны быть с ним ознакомлены. Как правило, изучение документа происходит непосредственно при трудоустройстве или же, если документ разработан в период активной работы организации, на любом этапе ее деятельности.

Обычно компании имеют специальные журналы, в которых сотрудники расписываются о том, что они ознакомлены с внутренними нормативно-правовыми актами компании, в том числе Положением о премировании.

Срок действия Положения

Срок действия Положения ничем не ограничен. Иными словами, каждый работодатель может устанавливать его в индивидуальном порядке или же делать документ вовсе бессрочным.

Нужно ли заверять Положение в профсоюзе

Если на предприятии действует профсоюзная организация (а она имеется во многих крупных государственных и коммерческих компаниях), то Положение обязательно должно быть передано его членам на рассмотрение и утверждение. Только после одобрения этого органа Положение может вступить в законную силу. Если профсоюза в фирме нет, то нигде, кроме непосредственного руководства предприятия, его заверять не нужно.

Внесение правок в документ

Как любой другой документ, Положение тоже может нуждаться в исправлениях, поправках и корректировках по самым разным причинам. Сделать это можно в любой момент времени, если иное не установлено в учетной политике предприятия.

Обратите внимание! Все изменения, вносимые в документ, должны быть согласованы с профсоюзным комитетом, при наличии его на предприятии.

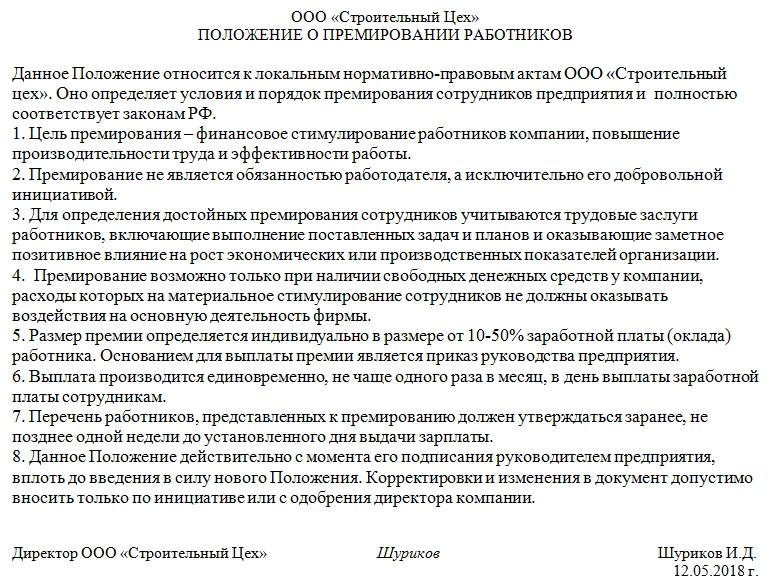

Правила и пример составления Положения о премировании

Стандартной, унифицированной, единой для всех формы данного документа нет, так что организации могут разрабатывать Положение в свободном виде. Главное условие, чтобы оно содержало:

- наименование организации,

- дату создания

- и подпись руководителя.

Рекомендуется отметить ряд сведений, которые желательно включить в документ, это:

- условия назначения премии,

- ее размер

- и сроки выплаты.

Также желательно отметить то, что премирование является исключительно инициативой работодателя – это в случае чего позволит избежать необоснованных требований со стороны подчиненных.

Правила оформления документа

Документ может быть оформлен на простом чистом листе формата А4 или фирменном бланке организации – это роли не играет, как и то, написан от руки или напечатан на компьютере. Единственное правило – он должен иметь подпись руководителя компании или иного, ответственного за визирование подобного рода документов работника. Заверять документ печатью необязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать печати и штампы для визирования своей документации.

Положение обычно составляется в единственном экземпляре, регистрируется в учетной политике компании, и затем содержится вместе с другими внутренними нормативно-правовыми актами в определенном порядке. После утраты актуальности оно передается на хранение в архив предприятия, где лежит ровно столько, сколько установлено законом. После истечения данного периода, Положение можно утилизировать.

Источник статьи: http://assistentus.ru/forma/polozhenie-o-premirovanii-rabotnikov/

Как правильно оформить положения о премировании

Премии являются неотъемлемой частью системы оплаты труда. Перечень и размер стимулирующих выплат определяется каждым работодателем самостоятельно или в сотрудничестве с представителями трудового коллектива. Положение о премировании – это локальный нормативный акт о правилах назначения премий на конкретном предприятии.

Зачем нужно положение о премировании

Все локальные нормативные акты можно разделить на две группы – обязательные и необязательные. К обязательным относятся:

- правила внутреннего трудового распорядка (ч. 4 ст. 189 ТК РФ);

- штатное расписание (предусмотрено Постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» и упоминается в ст. ст. 15 и 57 ТК РФ);

- график отпусков (ч. 1 ст. 123 ТК РФ);

- положение о порядке работы с персональными данными сотрудника (ст. 87 ТК РФ);

- правила (инструкция) по охране труда для работников (ч. 2 ст. 212 ТК РФ).

Трудовой кодекс не содержит никаких требований о необходимости разрабатывать и иметь в наличии положение о премировании.

Так для чего оно необходимо?

Премию можно назначить или нет и таким образом стимулировать трудовую активность работников, достижение ими высоких результатов. За значительные успехи в труде сотрудникам выплачивается премия. Если успехи невелики, премия не выдается.

При помощи системы премий работодатель может экономить фонд оплаты труда, снижая свои издержки. Если сумму заработка разделить хотя бы на две части – оклад и премию, открывается возможность не тратить деньги на выплату премий, оставить их в обороте фирмы на законном основании или перераспределить премиальный фонд между отдельными работниками, группами или категориями сотрудников.

Очевидно, что какими бы мотивами ни руководствовались работодатели, премия в качестве элемента фонда оплаты труда им выгодна.

Получить выгоду от премий работодатель сможет только в том случае, если любое действие по назначению или отказу от назначения премии он проведет в рамках действующего законодательства – трудового, налогового, об административных нарушениях. А для этого необходимо разработать нормативный акт, в котором требования законодательства были бы полноценно увязаны с целями, которые преследует сам работодатель. Такой документ позволит:

- избежать претензий налоговых органов по вопросу включения премий в состав расходов на оплату труда при исчислении налога на прибыль;

- не вступать в споры с проверяющими органами социального страхования по вопросу расчета пособий по временной нетрудоспособности;

- отдельно не расписывать вопросы материального стимулирования в текстах трудовых договоров работников. Это важно, поскольку в соответствии со ст. 255 Налогового кодекса в расходы на оплату труда могут включаться только те премии, которые предусмотрены либо трудовыми договорами (контрактами) и (или) коллективными договорами, либо непосредственно нормами законодательства Российской Федерации. Поэтому для обоснования расходов по налогу на прибыль в трудовых договорах работников достаточно сделать ссылки на существующие положения о премировании. Данное мнение подтверждают и чиновники (Письмо Минфина России от 5 февраля 2008 г. № 03-03-06/1/81).

Каждая организация имеет специфичную систему материального поощрения сотрудников, обусловленную технологическими, производственными и организационными особенностями работы. По-разному можно подойти и к ее оформлению.

Как составить положение о премировании, в каждой организации решают самостоятельно. Оно может быть:

- разделом (приложением) коллективного договора;

- разделом положения об оплате труда;

- самостоятельным нормативным актом.

Выбор конкретного варианта зависит от многих условий. Если положение о премировании станет разделом коллективного договора, на него будут распространяться те же правила заключения и внесения (при необходимости) изменений, что и на сам договор. То есть участие представителей трудового коллектива станет обязательным. Необходимо будет учесть мнение выборного органа, которому делегировано право разработать коллективный договор.

С точки зрения технологии подготовки это не самый удобный вариант. Намного проще поручить отделу труда и заработной платы или экономисту по труду придать письменную форму тем идеям, которые хотел бы заложить в порядок назначения премий сам работодатель. При этом нельзя забывать, что с точки зрения налогового законодательства коллективный договор имеет больший вес, чем любой локальный нормативный акт, утвержденный приказом генерального директора. Поэтому в определенных случаях будет предпочтительнее гарантировать учет премиальных выплат в составе расходов на оплату труда, включив раздел о премировании в коллективный договор. Однако в большинстве организаций вопросы премирования прописаны в отдельных локальных нормативных актах.

О чем должно быть сказано в положении о премировании? Никаких законодательно установленных правил нет. Но практика позволяет заключить, какие элементы должны содержаться в этом документе обязательно.

Обязательные элементы содержания. В положении о премировании в отношении каждой премиальной выплаты должны быть указаны:

- показатели премирования;

- условия премирования;

- круг премируемых работников;

- размеры премиальных выплат;

- порядок расчета премии;

- периодичность премирования;

- источники премирования;

- перечень производственных упущений, в связи с которыми премия не назначается;

- перечень выплат, на которые премия начисляется и на которые не начисляется.

Структура положения о премировании. Как правило, документ состоит из нескольких разделов:

разд. 2 – виды премий (по показателям премирования);

разд. 3, 4, 5. – порядок назначения и выплаты премии (по видам премий);

последний раздел – заключительные положения.

Общие положения о премировании включают прежде всего характеристику статуса данного документа и цели его принятия.

Во многих крупных организациях положение о премировании принимается для конкретного подразделения или ряда подразделений, общие показатели премирования которых могут быть схожими по характеристикам.

В разд. 2 определяются виды премий и, соответственно, показатели премирования. Текст следует построить так, чтобы было понятно, за что назначается премия. В интересах работодателя оформить документ согласно требованиям п. 2 ст. 255 Налогового кодекса, в котором говорится о премиях стимулирующего характера, в том числе за производственные результаты. В их числе Налоговый кодекс называет «надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели». В разд. 2 положения о премировании могут быть поименованы также премии к праздничным датам и другие вознаграждения, которые выплачиваются из прибыли.

Обозначая тот или иной вид премии, нельзя руководствоваться общими фразами типа: «за добросовестное выполнение трудовых обязанностей, установленных норм труда, соблюдение трудовой дисциплины, требований по охране труда и правил внутреннего трудового распорядка». Данные условия могут быть включены в текст этого раздела в качестве информационной составляющей.

Конкретные показатели премирования должны быть четко перечислены, дифференцированы по категориям работников, по подразделениям.

Возможно, показатель премирования будет единичным. Например, для работников цехов предприятия устанавливается следующий показатель: выполнение плана выпуска продукции в заданном объеме.

Если для оценки качества работы одного показателя недостаточно, за основу можно взять два критерия и более.

Например, показателями премирования для работников бухгалтерии являются:

- своевременная сдача налоговой и бухгалтерской отчетности;

- отсутствие ошибок в ведении бухгалтерского учета и исчислении налогов и сборов по результатам налоговых и аудиторских проверок.

Если вид премирования – единственный, в этом же разделе можно указать все обязательные условия премирования, в том числе и базовый размер премии, который устанавливается при условии выполнения конкретного показателя премирования.

Однако более правильно при составлении положения о премировании сведения о размере премии отражать в следующих разделах, посвященных порядку расчета премии конкретного вида.

Порядок расчета и утверждения размера премии

Прежде всего по указанному в названии раздела виду премии определяется круг премируемых работников. Следует особо оговорить порядок начисления премий работникам, которые либо поступили на предприятие, либо уволились. Например, при назначении премий по итогам работы за год, которые начисляются по истечении календарного года.

В этом же разделе указывают условия премирования и перечень производственных упущений, за которые премия не назначается или снижается. Это:

- такие меры дисциплинарного взыскания, как замечание, выговор, перевод на нижеоплачиваемую работу;

- упущения, связанные с обязанностями работника, предусмотренными должностной инструкцией, неисполнение или ненадлежащее исполнение работником своих обязанностей;

- нарушения правил внутреннего трудового распорядка, техники безопасности и противопожарной защиты, грубое нарушение требований охраны труда, производственной санитарии;

- невыполнение приказов и распоряжений руководства и других организационно-распорядительных документов предприятия;

- прогул, а также появление на работе в нетрезвом состоянии либо отсутствие на рабочем месте без уважительных причин более трех часов непрерывно или суммарно в течение рабочего дня, распитие спиртных напитков в рабочее время;

- утрата, повреждение и причинение ущерба имуществу предприятия или иное причинение ущерба виновными действиями работника.

Размер премии может быть определен в твердой сумме или как процентное отношение к некоторой базе. Например, за выполнение плана на 100% рабочие столярного цеха премируются в размере 2000 руб. в месяц. Другой вариант: если менеджер обеспечил получение сверхплановой выручки, ему выплачивается премия в размере 10% от этой суммы. Если положением установлен какой-либо процент премирования, например 50% от должностного оклада в месяц за выполнение планового задания, работодатель не может уменьшить размер премии по своему усмотрению. Это возможно только в том случае, если работник допустил производственное упущение, за которое снижается размер премий. Законодательством не предусмотрен порядок лишения работников премии полностью или частично. Чтобы избежать трудового спора, необходимо предусмотреть запись о том, что если работник нарушил трудовую дисциплину, то ему премия не начисляется либо начисляется не полностью. При этом в положение о премировании можно включить процент снижения премии за каждое из допущенных нарушений. Например, при наличии дисциплинарного взыскания размер премии работника снижается на 50% от размера премии, начисленной работнику в зависимости от трудового вклада. Снижение размера премии производится в том расчетном периоде, в котором допущено упущение в работе.

Если размер премии трудно определить исходя из количественных показателей, в положении о премировании можно определить низший и высший ее пределы. Например, сумма ежемесячной премии составляет от 10 до 20% от оклада работника. Размер премии может быть четко привязан к показателям премирования или отдан на усмотрение руководителя подразделения (предприятия).

Непосредственный руководитель, курирующий работу подчиненных, в рамках низшей и высшей границ сам определяет размер премии конкретного работника, исходя из качества его работы.

В случае, когда показатели премирования подлежат количественному подсчету, размер премии варьируется в зависимости от этого показателя. Например, работник издательства пишет статьи. В этом случае размер премии будет зависеть от количества статей. До пяти статей в месяц – размер премии составляет 20% от оклада, от пяти до семи статей – размер 30% от оклада и т.д.

Можно также ввести дополнительные критерии определения размера премии. Например, продолжительность стажа работы в организации, выполнение особо сложной работы и т.п.

При описании порядка назначения премии конкретного вида указывают методику ее расчета. Премиальный фонд выделяется на коллектив в целом или индивидуально для каждого работника, если можно сопоставить индивидуальную работу с итогами деятельности организации.

Если премия определяется как процент или диапазон процентов, необходимо перечислить, какие выплаты, надбавки включаются в исходную базу, а какие исключаются из базы для начисления премии, используются плановые показатели или фактические (с учетом сокращения оплаты за неотработанное время – отпускные, больничные и т.п.).

Когда премии выплачиваются за счет средств специального назначения или целевых поступлений, необходимо указать источники премирования. Поскольку такого рода премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ).

В этом же разделе прописывают механизм принятия решения о назначении или неназначении премии: кто принимает решение о премировании работников и определяет итоговый размер премии, если предусмотрен диапазон значений, и как это решение доводится до бухгалтерии.

Как правило, решение о премировании принимается исполнительным органом предприятия (директором, генеральным директором, президентом и т.д.) на основании служебных записок руководителей подразделений. В ряде организаций может создаваться экономический (координационный) совет, который решает вопрос о начислении премии.

При описании конкретного вида премии необходимо указать периодичность ее начисления – ежемесячно, ежеквартально, по итогам года и т.д. Необходимо также отразить сроки, когда должно приниматься решение о выплате премии. Например, при определении размера премии за текущий месяц решение об ее начислении в конкретном размере принимается до 30-го числа. При этом учитываются итоги работы подразделения за истекший месяц.

Как правило, данный раздел содержит нормы о порядке вступления в силу и сроке действия документа.

Момент вступления положения о премировании работников в силу может быть определен в самом тексте документа или в приказе руководителя организации.

Срок действия локального акта организации при отсутствии упоминания об этом в тексте является неограниченным. Положение о премировании может действовать до его отмены либо до принятия нового локального акта, регулирующего вопросы премирования.

Действие положения о премировании может быть также ограничено во времени установлением в самом положении срока его действия. Если положение о премировании является составной частью коллективного договора, оно прекращает действовать одновременно с истечением срока, на который заключен договор.

Ф.Н. Филина

Источник: Российский бухгалтер

Источник статьи: http://hr-portal.ru/article/kak-pravilno-oformit-polozheniya-o-premirovanii