Образец ответа на требование налоговой о предоставлении пояснений

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

Источник статьи: http://assistentus.ru/forma/otvet-na-trebovanie-nalogovoi/

Как написать ответ на требование налоговой?

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования;

– если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется;

– если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны;

– срок исполнения требования.

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

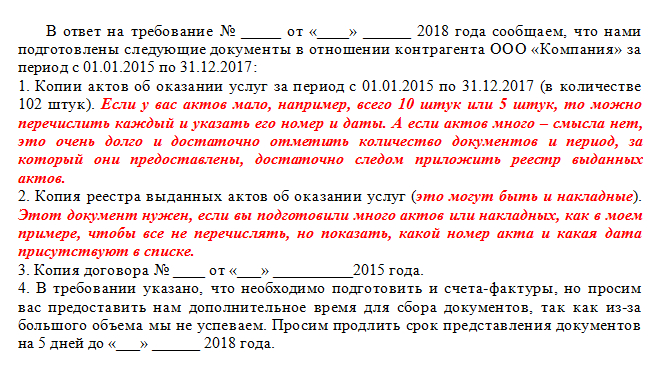

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017;

2. Акты за период с 01.01.2015 по 31.12.2017;

3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

Как продлить срок представления документов

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней – если идет проверка в отношении вашей компании или ИП.

Основание – пункт 5 статьи 93.1 НК РФ.

Источник статьи: http://www.klerk.ru/buh/articles/477839/

Как правильно написать ответ на требование в налоговую инспекцию

Компания, работающая не первый год, наверняка хоть раз сталкивалась с требованиями ФНС. Требования инспектор ФНС может выставить по различным причинам: из-за ошибок в декларациях, низкой налоговой нагрузки или при встречной проверке вашего контрагента.

Какой бы ни была причина, не стоит игнорировать требование из налоговой инспекции. В противном случае у компании могут заблокировать счет или прийти с проверкой.

Форма и сроки ответа на требование налоговой инспекции

Обычно ФНС указывает в требовании срок, в течение которого нужно представить документы или/и письменное пояснение.

Требования приходят как в бумажном виде по почте, так и в электронном. Формат требований зависит от того, как отчитывается конкретный налогоплательщик.

Следуя нормам законодательства, ответ на требование налоговой нужно подготовить и отправить в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). Чаще всего ответ пишется в произвольной форме, но налогоплательщики могут взять за основу рекомендуемую форму ответа (Письмо ФНС РФ от 07.04.2015 № ЕД-4-15/5752).

Если требование налоговой о представлении документов или пояснений пришло в электронном виде, не забудьте отправить квитанцию о приеме. На это организации отводится шесть рабочих дней (п. 5.1 ст. 23 НК РФ).

Срок ответа на требование ИФНС фиксированный. В исключительных случаях налоговая инспекция может его изменить. Также увеличить срок для представления документов ФНС может по просьбе налогоплательщика, но для этого должны быть веские причины (болезнь ответственного лица, большой объем истребуемых документов и пр.).

Основные причины требований и варианты ответов

Обычно требованию налоговой предшествует камеральная проверка какой-либо декларации.

Что вызовет подозрение инспектора и заставит его прислать требование:

- В уточненной декларации вы уменьшили сумму налога (применимо к любому виду налога). Конечно, это может быть вполне правомерное обоснованное действие. Однако, показывая налог к уменьшению, будьте готовы объяснить причину и представить документы.

- В декларации по НДС заявлен налог к возмещению из бюджета. ФНС невыгодно возмещать вам средства, поэтому вполне закономерно, что инспектор должен убедиться в законности вашего требования. Будьте готовы представить копии всех счетов-фактур.

- Превышена безопасная доля вычетов по НДС.

- Низкая налоговая нагрузка.

- В декларации нарушены контрольные соотношения.

- В декларации показан убыток.

- Поставщик не отразил у себя операцию по НДС.

- Встречная проверка. Когда проверяют вашего контрагента, ФНС, чтобы убедиться в законности сделки, требует копии документов у обеих сторон.

Мы привели наиболее распространенные причины требований ФНС. На практике их гораздо больше.

Если вы считаете, что требование налоговой несправедливо, нужно все равно написать пояснение. В пояснении вы можете сослаться на статьи НК РФ и обосновать свою позицию. Случается и такое, что налоговый инспектор неправ. Нужно отстаивать свою позицию.

Иногда к требованию нужно приложить опись документов. Делается это, если документы налогоплательщик приносит лично или отправляет «Почтой России».

Образец описи документов в налоговую по требованию:

- Книга продаж за I квартал 2020 года

- Книга покупок за I квартал 2020 года

- Счет-фактура (на предоплату) № А0000000001 от 25.05.2020

- Счет-фактура № 2172 от 17.06.2020

- Товарная накладная № 2172 от 17.06.2020

Как сшить документы для налоговой по требованию? Налогоплательщик обычно сшивает представляемые документы вместе с описью. Правил сшивания нет. Главное, заверить все копии документов для налоговой инспекции соответствующим образом.

Как такового образца пояснительной записки в налоговую по требованию не существует. Вид пояснения будет напрямую зависеть от содержания требования и его причин.

Подведем итоги. Сроки представления документов по требованию налоговой инспекции закреплены в НК РФ. Также эти сроки ФНС дублирует в выставляемом требовании. Ответы на требования налоговой о представлении пояснений представляются как на бумаге, так в электронном виде.

Образец составления ответа на требование налоговой о представлении пояснений

Приведем пример ответа, если ФНС выявила расхождения выручки в двух источниках полученной информации: в декларации по НДС и декларации по налогу на прибыль.

Образец пояснения на требование в налоговую инспекцию

Заместителю начальника межрайонной ИФНС № 4

Зайковой Т. И.

От ООО «Кнопка», ИНН 6656543210

04.08.2020

На Ваше требование № 569 от 31.07.2020 поясняем следующее.

Сумма доходов от реализации товаров (работ, услуг), показанная в декларации по налогу на прибыль организаций за 6 месяцев, действительно меньше, чем сумма выручки от реализации, показанная в декларациях по НДС за I, II кварталы 2020 года. Такая ситуация возникла в связи с отражением во II квартале 2020 года операции по возврату товара поставщику (НДС в сумме 569,24 руб. был восстановлен).

К данному письму прилагаем счет-фактуру № 23 от 11.05.2020 года, подтверждающий возврат товара.

Директор ООО «Кнопка» ______________________И. Б. Останин

Источник статьи: http://www.kontur-extern.ru/info/otvet-na-trebovanie-fns