Назначение платежа: что писать плательщику в соответствующей графе платежного поручения

При осуществлении безналичных операций в банке, платежных центрах или онлайн часто требуется заполнить платежное поручение. Необходимо сделать это корректно, в противном случае ваши деньги могут уйти не туда, или остаться на расчетном счете, потому что банк заблокирует операцию по переводу. Наибольшие затруднения вызывает заполнение графы “Назначение платежа”. Что писать в ней для разных видов операций, мы и рассмотрим в статье.

Зачем заполнять платежное поручение

Платежное поручение – специальный документ для перечисления денежных средств. Это своего рода распоряжение плательщика банку перевести определенную сумму на счет получателя. Получателями могут быть физические лица, люди, занимающиеся частной практикой (нотариусы, адвокаты и пр.), ИП, государственные органы, коммерческие предприятия и организации.

В каких случаях физическому лицу может потребоваться заполнить платежное поручение:

- Перечисление денег другому человеку на его расчетный счет по реквизитам. В некоторых банках такая операция обходится дешевле, чем перевод на карту.

- Денежный перевод индивидуальному предпринимателю или предприятию при оплате товаров и услуг.

- Переброска собственных средств с одного р/с на свой же другой счет (расчетный, брокерский, ИИС).

- Погашение кредитов.

- Перечисление налогов по реквизитам конкретного отделения налоговой инспекции.

- Перечисление оплаты за оказание жилищно-коммунальных услуг. Такая операция встречается все реже, потому что обслуживающие организации высылают плательщикам уже готовые платежки с заполненными реквизитами. Их останется только оплатить онлайн по штрихкоду, QR-коду или в банке.

- Благотворительные взносы, пожертвования (например, в школы, детские сады) и другие социальные выплаты.

Общие требования к заполнению

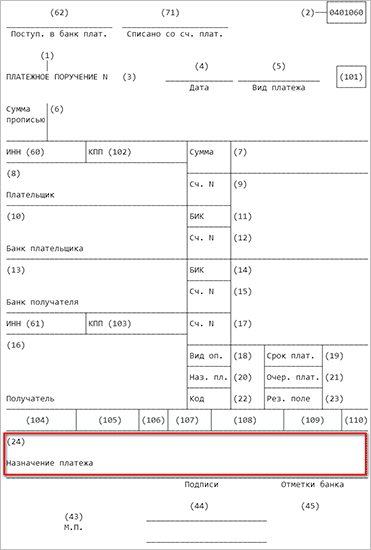

Правильно заполненное поручение гарантирует своевременное исполнение операции. Оно может быть в бумажном или электронном виде. Правила оформления регулируются Центробанком. Бланк платежки состоит из полей, в которых записываются реквизиты. Каждая графа предназначена строго для определенного реквизита. Нас интересует поле 24 “Назначение платежа”.

Центробанк установил ограничение по количеству символов в 24-й графе – 210 знаков (для электронного формата документа). И обозначил, какую информацию она должна содержать:

- назначение платежа (например, плата за оказанные услуги, поставку товара, выполненные работы, пожертвование, заработная плата);

- наименование конкретных товаров, работ и услуг, за которые переводятся деньги (например, за транспортные услуги, монтаж окон, поставку компьютерной техники);

- вид оплаты (окончательная оплата, авансовые платежи, частичная оплата);

- номера договоров с датами их составления, на основании которых производится перечисление денег;

- указание на другие документы (накладные, ведомости, приказы, акты и пр.);

- другие детали оплаты (например, период, за который делается платеж в случаях с арендой, оплатой коммунальных услуг);

- выделение НДС (“Включая НДС”) или информация о том, что налога нет (“Без НДС”, “НДС не облагается”).

Жестких требований к тексту нет. Главный принцип – указать всю необходимую информацию об операции, ее суть, цель перечисления денег: за что, на каком основании, за какой период и т. д.

Оформление графы “Назначение платежа” в зависимости от его вида

Платежи физических лиц бывают нескольких видов. В зависимости от этого и текст в поле назначения меняется. Рассмотрим самые популярные операции и примеры заполнения 24-й графы.

Перечисление налогов и взносов

В первую очередь надо указать наименование налога. Например, “Транспортный налог”. Далее, месяц, за который идет перевод. Этой информации вполне достаточно. Если перечисляете взнос в Пенсионный фонд, то разумнее будет указать еще и номер своего СНИЛС. Оплачиваете штраф – напишите основание для этого, т. е. номер и дату документа, по которому вам начислена сумма за нарушение.

Оплата товаров и услуг

Простая фраза “За поставку товара” не пройдет. Надо конкретизировать операцию. Например, “За поставку компьютерной техники по договору от 07.10.2019 № 10. Без НДС.” Или “Аванс за транспортные услуги по договору № 20 от 8.10.2019, включая НДС в сумме 1 000 руб.”.

В последнее время увеличилось количество блокировки р/с со стороны банков ИП и физических лиц, которые принимают оплату без оформления документов. Одни хотят уйти от налогов, другие отслеживают такие подозрительные операции и приостанавливают все движение денег по счету до выяснения причин.

Представьте ситуацию, когда мастер по маникюру принимает на дому клиентов, которые перечисляют ему 1 000 руб. на банковскую карту. И таких переводов в день может быть не один и не два. В назначении платежа люди либо ничего не пишут, либо пишут стандартные фразы типа “Возврат долга” или “Дарение”.

Большая вероятность, что в один прекрасный момент банк заинтересуется такими поступлениями, заблокирует р/с и потребует дать документальные основания. А сделать это будет совсем не просто.

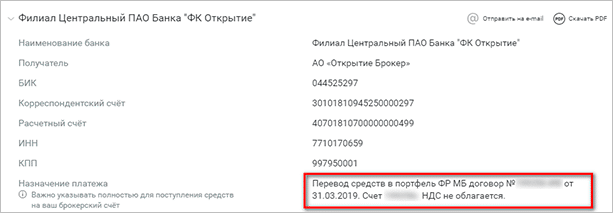

Предприятия и организации часто подсказывают, что именно надо написать в поле 24. Например, я ежемесячно пополняю свой брокерский счет по реквизитам банка. Брокер дает вот такой шаблон, в котором просто копирую текст из поля и вставляю его в платежку.

Перевод самому себе или родственнику

Иногда приходится перебрасывать деньги с одного счета на другой. Они могут быть в одном или разных банках. Чтобы перестраховаться и не нарваться на санкции банков, лучше в поле назначения написать “Перевод собственных средств” или “Перевод на свой счет”.

Сама часто так поступаю и думаю, что не одна такая. Перевожу деньги дочери, маме и прочим родственникам. Как правило, происходит это через мобильный банк или интернет-банк, например, Сбербанк Онлайн. При перечислении на банковскую карту поля назначения платежа нет, но есть графа “Сообщение получателю”. Вот в нем и рекомендую написать цель операции.

Например, “Денежный перевод от мамы”, “Материальная помощь”, “Подарок ко дню рождения” и пр. Налогом на доходы это не облагается, поэтому вопросов у банка не возникнет. Если перечисление делаете по реквизитам, то графа 24 обязательно появится.

Оплата коммунальных услуг

В большинстве случаев мы оплачиваем уже готовые квитанции от обслуживающих организаций. Достаточно их отнести в ближайший расчетный центр, банк, отделение почты или банкомат.

Процедура еще больше упрощается, если воспользоваться кодом услуги в виде штрихкода или QR-кода на квитанции. Заходите в мобильное приложение, сканируете полученный счет телефоном, все данные моментально появляются на экране. Осталось внимательно их проверить и ввести дополнительную информацию (например, показания счетчиков для оплаты за газ, воду, электричество).

Если вы оплачиваете коммунальные услуги по реквизитам организации, то в 24-й графе надо написать, за что платите и за какой период, а также указать номер своего лицевого счета. Например, “За вывоз ТБО за октябрь 2019 года. Лицевой счет плательщика № 12345”.

Заключение

Мы разобрали, что такое поле “Назначение платежа” в платежном поручении и основные рекомендации по его заполнению. Основной совет – указывать достаточную информацию, которая бы помогла банку четко понять, что вы оплачиваете и на каком основании. Не проходят фразы по типу “За товары”, “За услуги” и пр.

Чтобы выполнять безналичные операции без проблем, надо придерживаться этих простых рекомендаций и не пытаться обмануть систему. В самый неподходящий момент она может вас проконтролировать.

Источник статьи: http://iklife.ru/finansy/naznachenie-platezha-chto-pisat-pri-oplate.html

Как правильно написать назначение платежа на благотворительный взнос

Уважаемый благотворитель, предлагаем Вам ознакомиться с информацией по соблюдению прав и защиты интересов благотворителей, подготовленной Ассоциацией «Партнерство фондов местных сообществ» в соответствии с действующим законодательством Российской Федерации.

Благотворитель — юридическое либо физическое лицо.

Пожертвование — дарение вещи или права в общеполезных целях (ст. 582 Гражданского кодекса Российской Федерации).

Пожертвование может быть передано гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в ст. 124 ГК РФ.

Пожертвование не может быть передано коммерческий организации, политический партии, движению, группе и кампании, потребительскому обществу и союзу, жилищному кооперативу, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативу, товариществу собственников жилья.

Пожертвование передается в виде любого имущества (кроме подакцизных товаров), недвижимости, ценных бумаг, имущественных прав, денежных средств в российской или иностранной валюте (ст. 128 Российской Федерации) и предоставляется безвозмездно (то есть не может содержать встречного обязательства для получателя пожертвования).

Назначение пожертвования (цели использования) для юридического лица может быть обусловлено жертвователем использованием этого имущества по определенному назначению. Пожертвование имущества гражданину должно быть обусловлено жертвователем использованием этого имущества по определенному назначению.

Пожертвование нельзя отменить, но при использовании имущества не по назначению жертвователь может требовать его возврата.

Договор пожертвования заключается в простой письменной форме либо в устной форме (например, путем вручения непосредственно вещи или правоустанавливающих документов на вещь либо путем передачи пожертвования через ящики-копилки). Обязательная письменная форма договора предусмотрена в следующих случаях (ст. 574 ГК РФ): если дарителем является юридическое лицо и стоимость дара превышает три тысячи рублей; или если договор содержит обещание дарения в будущем.

В назначении платежа при перечислении пожертвования рекомендуется использовать слова «благотворительное пожертвование». Не стоит именовать пожертвование «взносом», «спонсорской помощью», «финансовой помощью» и пр. Это может квалифицироваться как предпринимательская деятельность, выручка. Соответственно, возникнут трудности по использованию пожертвования, его бухгалтерскому учету и применению льгот благотворителем. В случае, если все-таки было получено пожертвование с неправильной формулировкой, то благотворитель должен предоставить письмо в котором будет, например, указано: «В платежном поручении №_____ от _______ на сумму назначение платежа указано ошибочно. Правильно назначение платежа: целевое благотворительное пожертвование».

Следует учитывать, что указание в назначении платежа слова «пожертвование» должно быть подкреплено соответствующими действиями по целевому расходованию этих средств некоммерческой организацией, в соответствии с законодательством. В противном случае, сделка будет признана притворной и как следствие нарушены интересы благотворителя.

При сборе средств через ящики-копилки благотворителю рекомендуется обратить внимание на наличие в организации положения (регламента) о благотворительных акциях по привлечению анонимных добровольных частных благотворительных денежных пожертвований от неопределенного круга лиц через ящики для сбора пожертвований (ящики-копилки). Кроме того, благотворитель, осуществляя пожертвование через ящики-копилки должен обратить внимание на текст публичной оферты, размещаемой на ящике-копилке, а именно: информацию о том, какая организация производит сбор средств, на что средства будут направлены, контактную информацию, где можно ознакомиться с подробностями проведения сбора средств и отчетом по использованию пожертвования. Так как в последнее время участились случаи мошенничества при сборе средств под видом благотворительной деятельности, то рекомендуется обратиться по указанным на ящике-копилке контактам. Не стоит доверять организации которая не имеет сайта, телефон которой не отвечает по будним дням, на сайте организации не расположены отчеты о расходовании средств, а также персональный список органов управления. Кроме того, специалисты рекомендуют обращать внимание на то, как происходит выемка денег из ящиков. Выемку средств из ящиков должна осуществлять специально созданная комиссия, в составе которой обязательно есть уполномоченный сотрудник некоммерческой организации, имеющий соответствующую доверенность. Если сбор средств ведется при помощи переносных ящиков-копилок добровольцами, то необходимо попросить у них доверенность и копию документа, подтверждающую регистрацию некоммерческой организации.

В случае, если благотворительное пожертвование передается не в виде денежных средств, то в договоре должно быть указано, что пожертвование передается в натуральной форме. При этом необходимо обязательно оценить, полученные безвозмездно пожертвования в натуральной форме и указать в договоре их стоимость.

Иные особенности, которые необходимо учитывать благотворителю при перечислении пожертвований:

- С 16 мая 2014 года ограничен размер разрешенных анонимных электронных платежей суммой в 15 000 рублей.

- Физическое лицо, должно пройти упрощенную идентификацию клиента. Клиент — физическое лицо — может использовать неперсонифицированное электронное средство платежа для перевода средств юридическому лицу. Объем средств не должен превышать 60 000 рублей, а также 200 000 рублей в течении календарного года.

- Пожертвования с использованием банковских карт (ч. 7 ст. 5 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности») и веб-кошельков (ч. 9 ст. 7 Федерального закона от 27.06.2011 N 161-ФЗ «О национальной платежной системе») могут делать только физические лица.

- Сбор пожертвований с использованием платежных агентов (например qiwi и пр.) пока не представляется возможным, так как наличные денежные средства от физических лиц платежный агент принимает только для оплаты товаров (работ, услуг), и пожертвования в этом перечне отсутствуют (ст. 1 Федерального закон от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

ЛЬГОТЫ ДЛЯ БЛАГОТВОРИТЕЛЕЙ.

Льготы для благотворителей — физических лиц.

Законом №235-ФЗ от 18.07.2011 г. от 18.07.2011 г. введен ряд льгот, касающихся налогообложения благотворительной деятельности. Льгота, предусмотренная пп. 1 п. 1 ст. 219 Налогового кодекса РФ, которая введена с 01.01.2012 г., касается перечислений на благотворительные цели, по которым благотворители — физические лица могут получить налоговый вычет по НДФЛ.

Согласно пп. 1 п. 1 ст. 219 Налогового кодекса РФ право на получение социальных налоговых вычетов имеет налогоплательщик, перечисляющий пожертвования следующи организациям: благотворительным организациям; социально ориентированным некоммерческим организациям на осуществление ими деятельности, предусмотренной законодательством Российской Федерации о некоммерческих организациях; некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных; религиозным организациям на осуществление ими уставной деятельности; некоммерческим организациям на формирование или пополнение целевого капитала, которые осуществляются в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

Социальный налоговый вычет по расходам на благотворительность можно получить при подаче налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в налоговый орган по месту жительства налогоплательщика.

Для получения социального налогового вычета по расходам на благотворительность налогоплательщику необходимо выполнить следующие действия:

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором производилось перечисление денежных средств на благотворительность.

- Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий годпо форме 2-НДФЛ.

- Подготовить копии документов, подтверждающих перечисление налогоплательщиком денежных средств на благотворительность, в частности: платежные документы (квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.); договоры (соглашения) на пожертвование, оказание благотворительной помощи и т. п.

- Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих перечисление денежных средств на благотворительные цели.

Декларацию 3НДФЛ можно представить как лично в налоговый орган по месту регистрации, так и посредством отправки ценного письма с описью вложения в адрес налогового органа по месту регистрации. Также физическое лицо может подключиться к сервису личный кабинет налогоплательщика (для получения пароля нужно лично обратиться в любой налоговый орган ФНС России, независимо от места постановки на учет. При обращении в инспекцию ФНС России по месту жительства при себе необходимо иметь документ, удостоверяющий личность. При обращении в иные инспекции ФНС России при себе необходимо иметь документ, удостоверяющий личность, и оригинал или копию свидетельства о постановке на учет физического лица и документа, удостоверяющего личность представителя) С помощью этого сервиса https://lkfl.nalog.ru/lk/ возможно представлять декларацию 3НДФЛ в электронном виде с помощью электронной цифровой подписи (ЭЦП), которая формируется бесплатно и предназначена для взаимодействия с налоговыми органами.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Вычет по расходам на благотворительность не предоставляется в случаях:

- перечисление денежных средств было произведено не напрямую в организации, перечень которых определен Налоговым кодексом, а в адрес учрежденных ими фондов;

- расходы на благотворительность предполагали получение физическим лицом какой-либо выгоды (передача имущества, услуги, реклама и др.), а не оказание бескорыстной помощи;

- денежная помощь была оказана в адрес другого физического лица.

Льготы для благотворителей — юридических лиц.

В 2011 году были внесены изменения в Налоговый кодекс РФ, касающиеся льгот по НДС (подпункт 3 пункта 3 статьи 39, подпункт 12 пункта 3 статьи 149 Налогового кодекса Российской Федерации). Благотворители – юридические лица освобождаются от уплаты НДС при осуществлении безвозмездной передачи каких-либо товаров, оказании услуг; при передаче прав на имущество, если эта помощь имеет благотворительный характер; расходы на рекламные продукты, безвозмездно созданные для социальных целей. Эти же расходы благотворитель имеет право учитывать при расчете налога на прибыль.

В Налоговом кодексе Российской Федерации для жертвователей – юридических лиц не предусмотрены льготы по уплате налога на прибыль организаций. Однако субъекты Российской Федерации вправе своими законами снижать ставку налога, но не менее чем до 13,5 процента (п. 1 ст. 284 Налогового кодекса Российской Федерации).

Источник статьи: http://donate.domikdetstva.ru/informatsiya-dlya-blagotvoritelej/