Что такое пересорт?

Сегодня хотелось бы поговорить о пересорте товаров.

Что это такое и как не допустить чтобы был пересорт?

Пересорт- это когда вам прислали вещь, которую вы не заказывали.

Пересорт бывает по артиклам, по цвету и размеру.

По артиклам это когда вам прислали товар который вы не заказывали. По цвету- это когда модель верная, но цвет не тот который заказали. По размеру- когда прислали не тот размер, который заказывали.

Раньше, когда я только начинала проводить совместные закупки пересорта было много и к сожалению очень тяжело было договариваться с фирмами, чтобы они его не добавляли.

Сейчас же когда многие фирмы работают с организаторами совместных закупок и хотят чтобы их товар чаще заказывали, пересорта практически не бывает.

На фирме перед отправкой заказа могут уточнить, например закончился цвет который вы заказали и возможно положить другие цвета. Т.е. они стали уведомлять об этом, чтобы когда вы получаете заказ и обнаруживаете, что положили товар который вы не заказывали и это не было для вас неприятным сюрпризом.

Но теперь поговорим, если пересорт все-таки вам привезли, что же делать?

Я обычно договариваюсь с заказчиками, уведомляю их и либо заказчик забирает заказ или выкладываем его в пристрой.

Пристрой- это продажа не подошедшего заказа.

Пристрой бывает от организаторов, и от заказчиков.

Если заказчик не хочет забирать заказ, тогда его выкладывают в пристрой и деньги возвращают тогда, когда кто-то купит заказ из пристроя.

У меня обычно все заказчики забирают заказы если вдруг присылают пересорт и оставляют себе или дарят.

Сейчас работаю с теми фирмами, которые дорожат своей репутацией и пересорта у них не бывает.

Подписывайтесь на канал и ставьте лайки.

И ждите еще много интересных статей о совместных закупках.

Источник статьи: http://zen.yandex.ru/media/id/5c012094f057fa00aa8f2031/chto-takoe-peresort-5c73cc78c1146f00b3cce57d

Что такое пересортица товаров, порядок её оформления и проводки в бухучете

По итогам инвентаризации товарно-материальных ценностей на складе или в магазине может быть выявлена пересортица товаров. Что это такое и как бухгалтерии предприятия реагировать на нее?

p, blockquote 1,0,0,0,0 —>

p, blockquote 2,0,0,0,0 —>

Что такое пересорт товара при инвентаризации

Пересортица — это результат сличения фактического и документального количества ТМЦ при инвентаризации, который характеризуется выявлением:

p, blockquote 3,0,0,0,0 —>

- излишка (превышения фактического количества над учетным — отраженным в бухгалтерских документах) по товару одного сорта;

- недостачи (превышения учетного количества над фактическим) по такому же товару, но другого сорта.

При этом, числовая величина излишка и недостачи могут быть как равными, так и отличаться друг от друга. Пример типичной пересортицы — когда у магазина:

p, blockquote 4,0,0,0,0 —>

- по документам есть 30 кг красных яблок, и 20 кг — зеленых;

- фактически обнаружилось 10 кг красных яблок и 40 кг зеленых.

Причины пересортицы могут быть разными. В рассматриваемом случае произошло так, что работник магазина по ошибке поставил на учет 20 кг красных яблок как зеленые. Либо просто ошибся при подсчете яблок по обоим сортам.

p, blockquote 5,0,0,0,0 —>

Что делать, если выявлена пересортица товаров

Отреагировать на пересортицу (таким реагированием чаще всего занимается бухгалтерия предприятия) можно разными способами. Типичный сценарий — осуществление взаимного зачета выявленных в рамках нее излишков и недостач. Это вполне законная процедура исходя из п. 5.3 Методических указаний по инвентаризации имущества, что утверждены приказом Минфина России от 13.06.1995 № 49 ( ССЫЛКА ).

p, blockquote 6,0,0,0,0 —>

При этом, должен быть соблюден ряд условий, при которых соответствующий взаимный зачет разрешается. А именно:

p, blockquote 7,0,0,0,0 —>

- излишки и недостача должны быть выявлены в одном и том же периоде (это может быть, к примеру, месяц, квартал, год);

- за товары, по которым обнаружена пересортица, должно отвечать одно и то же лицо;

- наименование товаров должно быть одинаковым.

p, blockquote 8,0,0,0,0 —>

А если наименования товаров разные, то, несмотря на то, что данные товары могут быть однотипными, взаимный зачет при пересортице производить нельзя. Еще одно обязательное условие взаимного зачета: одинаковый объем засчитываемых товаров в натуральном исчислении. То есть, условно говоря, недостачу по 20 кг красных яблок можно зачесть только излишком по 20 кг зеленых яблок. И если есть только 10 «доступных» килограммов зеленых яблок для зачета — то и зачесть недостачу можно будет только по 10 килограммам красных фруктов (остальные 10 кг недостачи, таким образом, останутся непокрытыми).

p, blockquote 9,0,0,0,0 —>

Материально ответственные лица играют отдельную роль при реагировании бухгалтерии на пересортицу. Первое, что они должны сделать — это предоставить руководителю объяснительные записки по сложившейся ситуации. То есть — в письменном виде разъяснить начальству причины пересортицы. Не исключено, что впоследствии работодатель взыщет убытки с зарплаты виновных сотрудников.

p, blockquote 10,0,0,0,0 —>

Кроме того, исходя из содержания объяснительных записок (и иных документов — о них чуть позже) руководство принимает решение о взаимном зачете выявленных излишков и недостач. В случае, если стоимость товаров, по которым выявлена недостача, превышает стоимость тех, по которым выявлен излишек, то разница в установленном порядке списывается с виновного лица (например, с его заработной платы). Если виновное лицо не установлено, то разница считается сверхнормативной недостачей и списывается в расходы.

p, blockquote 11,0,0,0,0 —>

А если излишков в стоимостном выражении больше, чем недостач — разница вносится в прочие доходы организации. При этом, если в натуральном выражении недостача остается недопогашенной (несмотря на полное ее стоимостное погашение), то виновное лицо также несет ответственность.

p, blockquote 12,0,1,0,0 —>

Если условия для взаимного зачета излишек и недостач не выполнены, то первые приходуются на баланс как и любой другой актив, вторые — списываются в расходы (при наличии опции их возмещения с зарплаты виновного лица).

p, blockquote 13,0,0,0,0 —>

Рассмотрим теперь ряд практических сценариев документирования процедур, что характеризуют реагирование на пересортицу (условимся, что это будет взаимозачет излишков и недостач) — с использованием примеров.

p, blockquote 14,0,0,0,0 —>

Проводки в бухучете: как отразить и задокументировать взаимозачет излишек и недостач

Первым делом бухгалтеру предприятия предстоит задокументировать (обеспечить документирование — в установленном порядке взаимодействуя с коллегами) процедуру взаимного зачета излишков и недостач в оправдательных документах. К ним относятся:

p, blockquote 15,0,0,0,0 —>

- Объяснительная записка от материально ответственного лица — о ней мы уже сказали выше.

К слову, ее предоставление по существу — еще и требование Трудового Кодекса (оно содержится в ст. 193 ТК РФ — ССЫЛКА ). Предоставляется записка председателю инвентаризационной комиссии — которая выявила пересортицу.

p, blockquote 16,0,0,0,0 —>

- Предложение председателя комиссии о зачете пересортицы.

Адресуется оно, в свою очередь, руководителю фирмы.

p, blockquote 17,0,0,0,0 —>

- Приказ руководителя о зачете излишков и недостач.

Составляется он на основе ранее изданного приказа о непосредственном проведении инвентаризации.

p, blockquote 18,0,0,0,0 —>

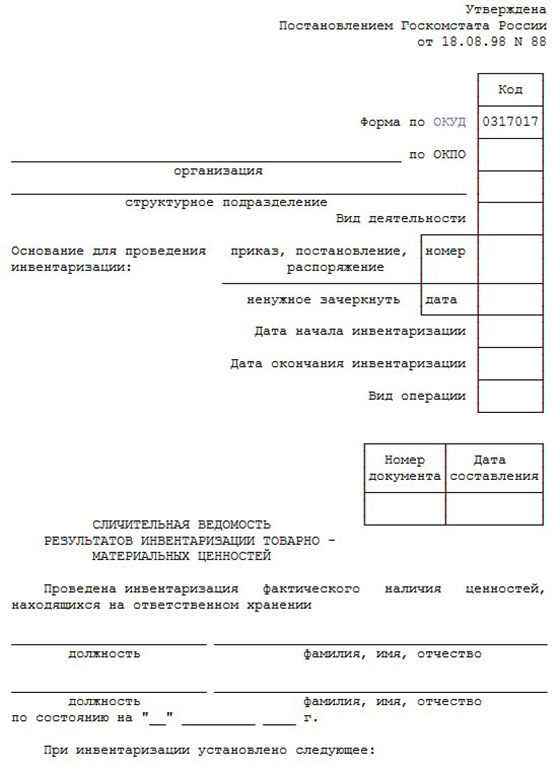

- Сличительная ведомость.

В ней отражаются сведения об излишках и недостачах — подлежащих взаимному зачету впоследствии. Ведомость может быть заполнена с применением унифицированной формы ИНВ-19.

p, blockquote 19,0,0,0,0 —>

p, blockquote 20,0,0,0,0 —>

Скачать унифицированную форму ИНВ-19 в формате эксель можно ЗДЕСЬ.

p, blockquote 21,0,0,0,0 —>

Образец заполнения формы ИНВ-19 в формате WORD можно скачать ЗДЕСЬ.

p, blockquote 22,0,0,0,0 —>

p, blockquote 23,0,0,0,0 —>

На основании этих документов бухгалтер вносит записи в бухгалтерские регистры организации.

p, blockquote 24,0,0,0,0 —>

Следующая задача бухгалтера — корректно отразить взаимный зачет излишков и недостач в регистрах бухучета.

p, blockquote 25,1,0,0,0 —>

Самый простой сценарий при обнаружении пересортицы — когда и натуральные и стоимостные недостача и излишки в числовом выражении равны.

p, blockquote 26,0,0,0,0 —>

p, blockquote 27,0,0,0,0 —>

То есть — если выявлены:

p, blockquote 28,0,0,0,0 —>

- недостача красных яблок в количестве 100 кг по цене 40 рублей за кг (то есть, на сумму 4000 рублей);

- излишек зеленых яблок в количестве 100 кг по цене 40 рублей за кг (на ту же сумму).

В этом случае в бухгалтерских регистрах их взаимный зачет прописывается проводкой:

p, blockquote 29,0,0,0,0 —>

ДТ 41 (субсчет «красные яблоки») КТ 41 (субсчет «зеленые яблоки») на сумму 4000 рублей.

p, blockquote 30,0,0,0,0 —>

Видео — инвентаризация, пересортица, проводки в бухучете:

p, blockquote 31,0,0,0,0 —>

p, blockquote 32,0,0,0,0 —>

На практике же сценарии, отражающие факт обнаружения пересортицы, как правило, намного сложнее. Можно выделить такие:

p, blockquote 33,0,0,0,0 —>

- Когда и «натуральная» и «стоимостная» недостача превышает как «натуральные», так и «стоимостные» излишки .

Например, если выявлены:

p, blockquote 34,0,0,0,0 —>

- недостача красных яблок в количестве 100 кг по цене 30 рублей за кг (выходит, что в стоимостном выражении недостача составит 3000 рублей);

- излишек зеленых яблок в количестве 80 кг по цене 20 рублей за кг (в стоимостном выражении — 1600 рублей).

Что можно сделать: уменьшить недостачу за счет излишков — в величине 80 кг (произведя, таким образом, частичный взаимный зачет в пределах разрешенного количества яблок).

p, blockquote 35,0,0,0,0 —>

Непогашенная недостача будет состоять при этом из двух частей. Для вычисления первой сравниваются стоимость 80 кг яблок обоих видов и вычисляется разница. Стоимость 80 кг красных яблок составит, таким образом, 2400 рублей, а разница — 800 рублей (2400 минус 1600). Это будет первая часть «непогашенной» недостачи. Вторая часть будет соответствовать «натуральной» разнице — в 20 кг красных яблок (600 рублей). Общая непогашенная недостача — 1400 рублей, будет списана с зарплаты виновного лица (условимся, что оно установлено).

p, blockquote 36,0,0,0,0 —>

В бухгалтерском учете рассматриваемый частичный взаимный зачет будет показан проводками:

p, blockquote 37,0,0,1,0 —>

- ДТ 41 (субсчет «красные яблоки») КТ 41 (субсчет «зеленые яблоки») на 1600 рублей (показано уменьшение недостачи за счет 80 кг излишек);

- ДТ 94 КТ 41 (субсчет «красные яблоки») на 800 рублей (показано стоимостное превышение недостачи над излишками при одинаковом объеме взаимно зачитываемых сортов яблок);

- ДТ 94 КТ 41 (субсчет «красные яблоки») на 600 рублей (показано стоимостное выражение непогашенной «натуральной» недостачи);

- ДТ 73 КТ 94 на 1400 рублей (общая непогашенная недостача отнесена на виновное лицо — условимся, что оно есть).

- Когда «натуральная» недостача превышает излишек, но в стоимостном выражении — меньше него .

Например — если выявлены:

p, blockquote 38,0,0,0,0 —>

- недостача 100 кг красных яблок ценой 15 рублей за кг (1500 рублей);

- излишек 80 кг зеленых яблок ценой 20 рублей за кг (1600 рублей).

Взаимный зачет вновь осуществляется в пределах 80 кг. Опять же, смотрится разница 80 кг красных и зеленых яблок в стоимостном выражении: в данном случае она составит 400 рублей, и в данном случае — в пользу зеленых. Именно эта сумма пойдет в прочие доходы. При этом, не погашенная «натуральная» недостача в размере 20 кг (в стоимостном выражении — 300 рублей) будет отнесена на виновное лицо.

p, blockquote 39,0,0,0,0 —>

Указанные операции будут показаны в бухгалтерских регистрах так:

p, blockquote 40,0,0,0,0 —>

- ДТ 41 (субсчет «зеленые яблоки») КТ 41 (субсчет «красные яблоки») на 1600 рублей (зачтены 80 кг зеленых яблок в счет 80 кг красных);

- ДТ 41 (субсчет «красные яблоки») КТ 91 на 400 рублей (стоимостное превышение зачтено в доходы);

- ДТ 94 КТ 41 (субсчет «зеленые яблоки») на 300 рублей (непогашенная недостача на 20 кг отнесена на виновное лицо).

Записи в регистры вносятся, таким образом, на основании оправдательных документов, до того составленных под контролем бухгалтера.

p, blockquote 41,0,0,0,0 —>

Резюме

Пересорт товара — довольно частое явление в торговых и складских организациях. Законом предусмотрено несколько сценариев реагирования на нее, и оптимальный выбирается исходя из характеристик товаров и числовых выражений излишек и недостач по ним. В общем случае можно ориентироваться на их взаимный зачет.

p, blockquote 42,0,0,0,0 —>

Важную роль играет определение виновного лица (либо установление факта отсутствия виновника недостачи): предприятие вправе покрыть свои убытки вследствие пересортицы за его счет.

p, blockquote 43,0,0,0,0 —>

Читайте про то, кто может применять БСО вместо кассовых чеков и в каких случаях.

Читайте про то, кто может применять БСО вместо кассовых чеков и в каких случаях.

p, blockquote 44,0,0,0,0 —>

Прочитав ЭТУ СТАТЬЮ, вы узнаете что такое технологическая карта для общепита, кем и как она составляется.

p, blockquote 45,0,0,0,0 —>

Отчетность в государственные органы в электронном виде https://onlain-kassy.ru/edo/dlya/sdachi-elektronnoj-otchetnosti.html через системы электронного документооборота.

p, blockquote 46,0,0,0,0 —>

p, blockquote 47,0,0,0,0 —>

Видео — как оформить пересортицу товара в 1С Бухгалтерия:

p, blockquote 48,0,0,0,0 —>

p, blockquote 49,0,0,0,0 —>

Когда выдавать кассовый чек при оплате физлицом на расчетный счет. Новые правила фискализации при безналичной оплате с учетом требований ст.1.2 Закона № 54-ФЗ в редакции от 03.07.2018 года.

Маркировка товаров — это процедура нанесения на них марок . Как и основные процедуры учета таких товаров, в которых участвует розничный продавец. . Среди наиболее ощутимых расходов можно выделить затраты на оформление ЭЦП (которая, при этом, может входить в состав сертификата, приобретаемого для.

Порядок работы в системе ЕГАИС ЛЕС для покупателей и продавцов. . Единая государственная автоматизированная информационная система учета древесины и сделок с ней работает в соответствии со статьей 50.6 Лесного кодекса Российской Федерации от 04.12.2006 N 200-ФЗ — . Если обе стороны сделки.

Советуем посмотреть ПОДБОРКУ ПОЛЕЗНЫХ ОНЛАЙН-СЕРВИСОВ и ПО , которые будут полезны многим предпринимателям.

Источник статьи: http://onlain-kassy.ru/normativ/buhgalteriya/inv/peresort-tovara.html