Командировочное удостоверение. Бланк и образец заполнения формы Т-10

Сотрудник, направляемый в командировку, обязательно должен быть снабжен основным командировочным документом — командировочным удостоверением. Оно подтверждает тот факт, что работник организации был направлен в служебную поездку, а также свидетельствует о прибытии к месту назначения, и после выполнения возложенных функций, своевременном отбытии обратно.

Этот документ заполняется по стандартной унифицированной форме Т-10 и является необходимым документом для всех сотрудников, направляемых в служебные поездки. На их основании бухгалтер предприятия может списать командировочные затраты, в том числе суточные и за счет них уменьшить налогооблагаемую базу при расчете налога на прибыль.

Внимание! С 2015 года оформление служебного командировочного удостоверение перестало быть обязательным (постановление Правительства РФ от 29.12.2014), но по-прежнему рекомендовано к применению.

Кто оформляет командировочное удостоверение

Заполнением формы Т-10 должен заниматься либо специалист кадровой службы предприятия, либо сотрудник бухгалтерии, либо иное уполномоченное лицо. Оформление проводится на основании изданного приказа о командировке за подписью руководителя организации.

Порядок оформления Т-10

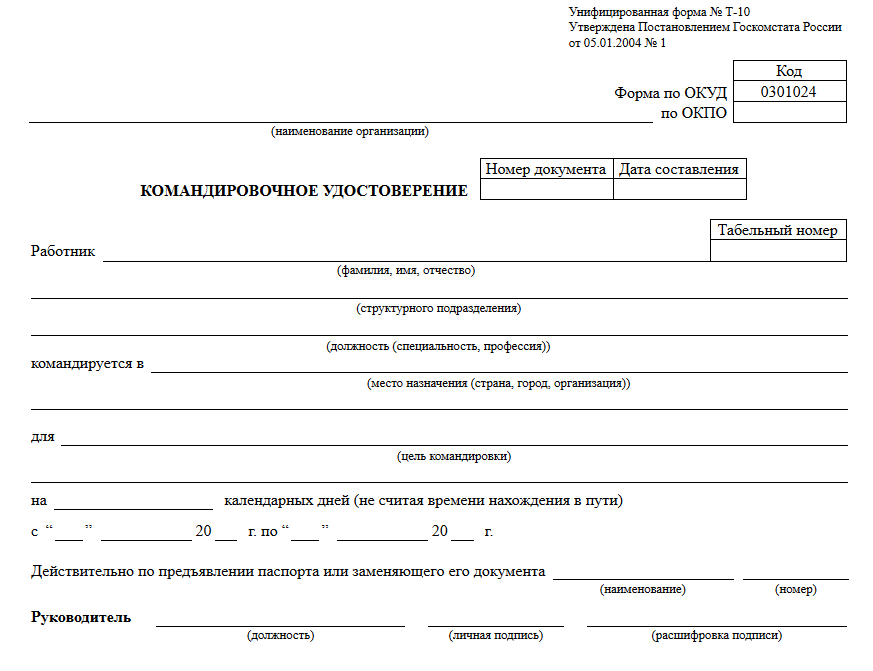

Стандартный бланк Т-10 представляет из себя документ с двумя сторонами. На титульном листе прописываются общие сведения об организации, сотруднике и командировке, на оборотной странице – проставляются подписи и печати организаций, в которые направлялся командировочный.

Часть 1

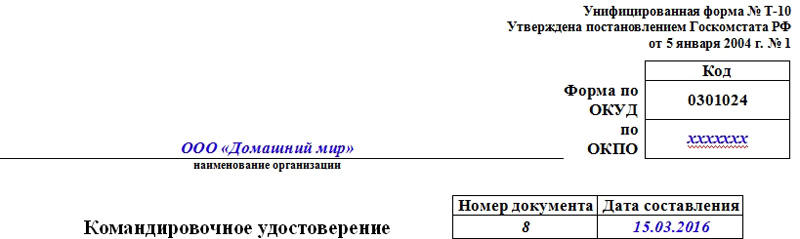

Первое, что нужно написать на лицевой стороне командировочного удостоверения – полное название предприятия, в котором работает командированный, с обязательным указанием организационно-правового статуса (ИП, ООО, ОАО, ЗАО). Рядом нужно вписать код ОКПО (из регистрационных документов компании). Чуть ниже ставится номер документа по внутреннему документообороту, а также дата его составления.

Часть 2

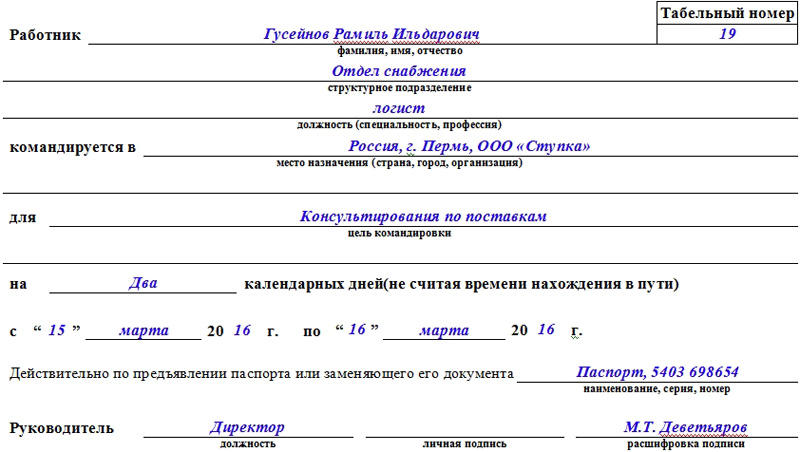

Во вторую часть командировочного удостоверения вносятся сведения, касаемые лично работника: полное ФИО, табельный номер, присвоенный ему при трудоустройстве, структурное подразделение или отдел, к которому он относится, должность. Здесь же следует указать место, в которое он направляется (страна, населенный пункт, организация). Чуть ниже вписывается цель командировки, а также ее сроки (по количеству календарных дней) с четким указанием даты ее начала и окончания – эта информация в точном соответствии копируется из приказа, подписанного руководителем.

Здесь же нужно внести удостоверяющие данные из какого-либо личного документа командированного (наименование документа, серия, номер).

Все выше написанное должен заверить руководитель организации или иное уполномоченное лицо.

Часть 3

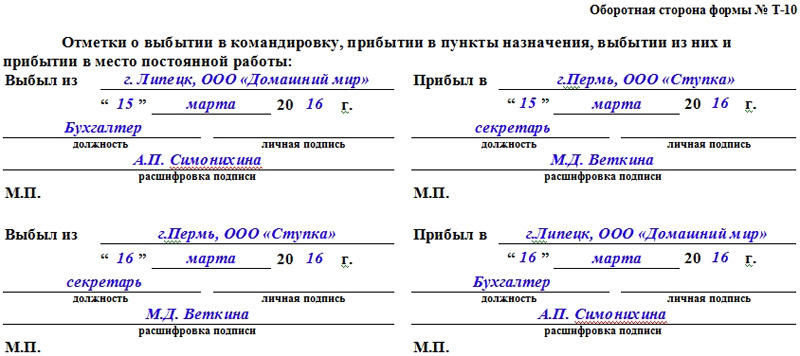

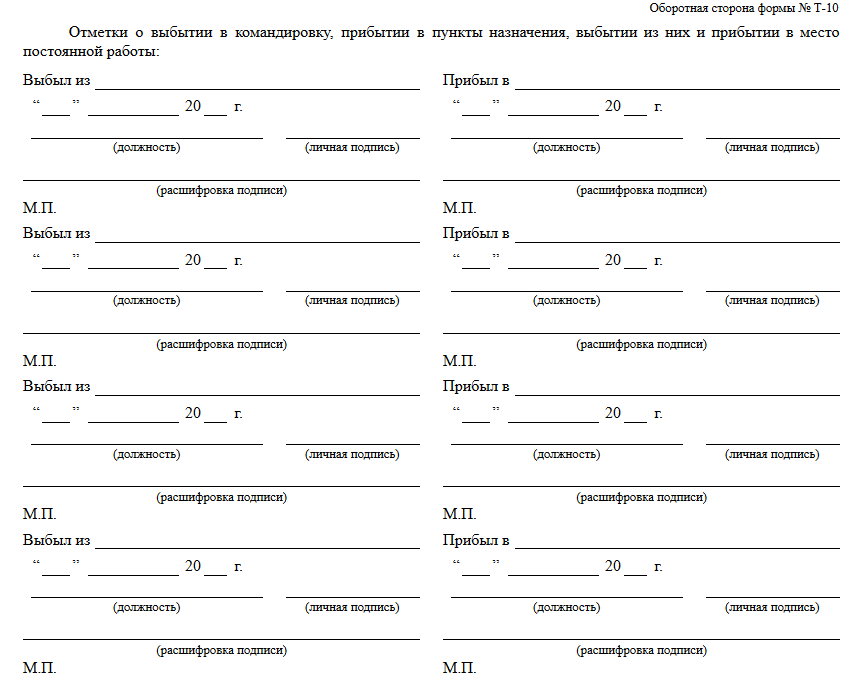

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Действия сотрудника после командировки

После того, как сотрудник вернется в родную организацию, он должен отдать командировочное удостоверение ответственному лицу, которое впишет в него сведения о прибытии с указанием даты, подписью и печатью.

Далее командировочное удостоверение вместе со всем остальным пакетом документов (приказ руководителя предприятия о командировке, чеки, квитанции и пр. платежки, подтверждающие командировочные затраты) передается в бухгалтерию предприятия. На основе них бухгалтер делает подробных расчет произведенных затрат и в случае необходимости возмещает командированному потраченные сверх выданного ранее авансом суммы или же принимает в кассу оставшиеся излишки. Эти же документы служат основанием для снижения налогооблагаемой базы по статье «расходы».

Нужно ли регистрировать командировочные удостоверения

Бланк Т-10 является документом учета, поэтому подлежит обязательной регистрации во внутреннем документообороте. Для учета командировочных удостоверений используются специальные журналы регистрации.

Источник статьи: http://assistentus.ru/forma/t-10-komandirovochnoe-udostoverenie/

Как заполнить командировочное удостоверение, образец 2017 года

С 2015 года использование командировочных удостоверений формально больше не требуется. Тогда встает вопрос, имеет ли смысл использовать эту форму дальше или целесообразнее будет использовать какие-либо другие документы, чтобы правильно оформить выбытие и прибытие сотрудника. Поэтому следует разобраться в этой проблеме, во избежание возможных претензий со стороны налоговиков.

Командировка и командировочные расходы

Командировкой считается рабочая поездка сотрудника, оформленная приказом по установленной форме, в другой географический пункт. Стоит отметить, что понятие командировки относится только к тем работникам, которые большую часть времени трудятся на стационарном месте работы, а если смысл работы сводится к постоянным разъездам, это не будет считаться командировкой.

Первым и последним днями командировки считаются день отбытия и приезда транспорта (автобуса, теплохода или другого), на котором перемещается командированный сотрудник.

В процессе поездки сотрудник несет определенные расходы. Согласно Трудовому Кодексу организация должна компенсировать их ему. К ним относятся проезд, оплата проживания, суточные, сотовая связь, оплата визы и прочие.

Закон не ограничивает размер суточных, но малый бизнес обычно обходится суммой семьсот рублей, так как все что выше этой суммы облагается НДФЛ. Если этот лимит превышен, то расчет налога ведется на ближайшую дату выдачи сотруднику зарплаты и перед этим должен быть учрежден авансовый отчет. Это связано с тем, что работник во время командировки мог потратить как больше выданной подотчет суммы, так и не до конца ее израсходовать.

До отмены удостоверений процедура оформления рабочей поездки выглядела так:

- Создавалось служебное задание (Т-10а) с основными параметрами (цель, место, даты).

- На его основании руководитель оформлял приказ, которым подчиненному предписывалось отправляться к месту выполнения задания.

- Затем выдавалось командировочное удостоверение, по которому бухгалтер выделял деньги подотчет.

- По возвращении работник отчитывался за деньги с помощью авансового отчета (сдается в течение 3 дней по прибытии) и подтверждающих расходы квитанций. А за проделанную работу с помощью отчета о командировке и записей о прибытии-выбытии в удостоверении.

По сути многие параметры дублируются в этих формах, что вероятно послужило причиной для их упразднения.

Как заполнить командировочное удостоверение: образец

Командировочное удостоверение представляет собой первичный документ с общей информацией о перемещениях командировочного лица, удостоверенный соответствующими должностными лицами. Начиная с 1 апреля 2004 оно заполнялось по форме Т-10. Но с 8 января 2015 правительство избавило бизнес от необходимости использовать эту форму в документообороте. Вместе с ним были отменены и служебное задание и отчет о командировках. Отныне командировочное удостоверение больше не может использоваться для подтверждения командировочных расходов.

Тем не менее, если на то есть причины, то организация может продолжать ее использовать. Это нужно прописать в соответствующем внутреннем акте предприятия. Например, в распространенном «Положении о командировках». Также организация может изменять реквизиты в этой форме в случае необходимости.

Выдачей данного документа командированному могут заниматься разные сотрудники (кадровик, бухгалтер, секретарь, менеджер и другие). Руководителю имеет смысл назначить приказом ответственного за выдачу удостоверения. Лучше, если это будет сотрудник, заинтересованный в получении данных из удостоверения. Например, кадровик, который ведет учет рабочего времени.

Заполненная форма выглядит следующим образом:

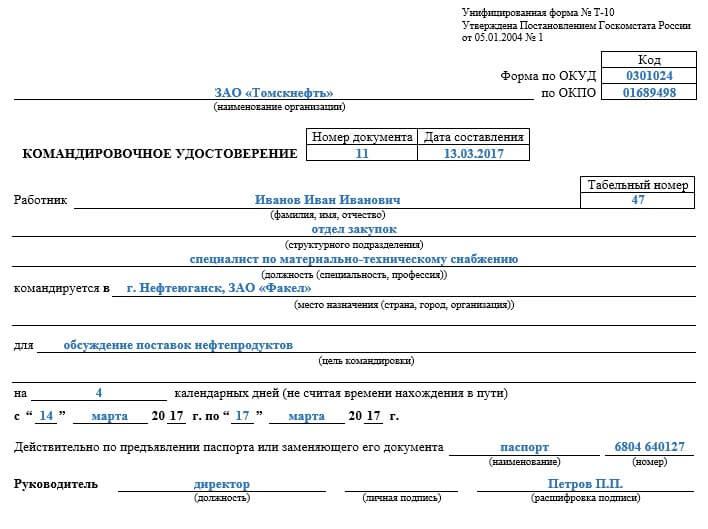

В первой части отражаются следующие подробности:

- название и некоторые реквизиты организации

- город и организация, куда направляется работник

- ФИО командировочного, серия и номер паспорта, должность, подразделение, где он трудится и цель его поездки

- с какого числа начинается и заканчивается командировка, а также ее общая продолжительность

- ОКПО – это номер, присваиваемый организации Росстатом

- ОКУД – код данной формы в классификаторе бухгалтерской документации

- номер документа это номер записи в журнале и дата этой записи

- табельный номер – этот уникальный номер выделяется каждому работнику и после его увольнения нигде больше не используется

Возможны случаи, когда служащего отправляют сразу в несколько мест, но в шапке формы предусмотрена строка только для одного пункта назначения. В такой ситуации нужно самостоятельно добавить необходимое количество строк в форме для каждой организации. Это можно было делать еще до отмены командировочных удостоверений, ведь согласно ФЗ о бухучете и письмам Роструда изменять первичку по необходимости является правом фирмы.

Во второй части (на оборотной стороне) формы ставятся отметки с датами о выбытии-прибытии работника с соответствующими подписями отправляющей и принимающей сторон.

Документ может также заверяться печатью (если она используется).

В случае если будут допущены ошибки в командировочном удостоверении, это будет внутренним делом организации. Контролирующие органы больше не вправе спрашивать этот документ.

Как оформить командировку без применения командировочного удостоверения

В текущий момент для оформления командировки достаточно только приказа руководителя (Т-9) и авансового отчета по прибытии (форма N АО-1).

В случае, если организация решила больше не пользоваться упраздненными формами, то нужно зафиксировать отказ от командировочных удостоверений. Из локального акта, каким может быть «Положение о командировках», следует убрать все упоминания об этих формах. И соответственно прописать, что теперь для всех этих целей используется приказ о направлении служащего в командировку. Но так как в приказе нет строки о цели поездки, то организацией следует самостоятельно разработать и утвердить модифицированную форму Т-9, где будет предусмотрена эта особенность (для большинства первичных документов это допустимо).

Также в локальном акте нужно зафиксировать размер суточных, порядок признания и возмещения расходов. В том числе и как должна подтверждаться поездка работника на своей машине.

Информация о выбытии сотрудника в рабочую поездку ранее упоминалась в специальном журнале, где была особая графа для номера удостоверения. Теперь там можно ставить прочерк или не заполнять вовсе.

Как подтверждать расходы в 2017 году

Служебную поездку нужно подтверждать проездными билетами (например, авиабилеты, билеты на поезд и прочие) к пункту назначения и обратно. Если работник их потерял, то следует обратиться в транспортную компанию для получения копии. Также нужны все чеки и квитанции на гостиницу, съем квартиры, оплату связи и остальные расходы.

В случае когда служащий отправился в командировку на своем авто, то по приезду обратно ему нужно подать служебную записку с датами прибытия-выбытия и подтверждающие документы (кассовые чеки на ГСМ, парковочная квитанция, путевой лист и прочее).

Обоснование расходов для целей налогообложения

В настоящее время нужны только соответствующие квитанции и авансовый отчет для подтверждения расходов. Если нет квитанций, то придется на эти суммы начислить НДФЛ. Что касается командировочных удостоверений, то суды и раньше признавали, что они не нужны, так как нет такого требования в Налоговом Кодексе.

По страховым взносам ситуация аналогичная. Если есть все чеки, то они не начисляются. До 2015 удостоверение требовалось прилагать к авансовому отчету и могли возникнуть сложности, если его нет.

При расчете базы по налогу на прибыль командировочные признаются расходами, связанными с производством и реализацией. Эти расходы принимаются к учету на дату принятия авансового отчета. До 2015 года удостоверения были нужны для включения командировочных в состав расходов.

Все расходы на поездку должны быть обоснованы экономически. Для этого достаточно, чтобы цель поездки, указанная в приказе, была направлена на получение дохода. Налоговики до 2015 года сами признавали, что в этом плане приказ и командировочное удостоверение по сути дублируют друг друга.

Таким образом, закон однозначно позволяет обойтись без командировочных удостоверений. И это серьезно упрощает документооборот, особенно для малого бизнеса. Но для более крупных предприятий может быть полезным сохранить эту форму для более полного контроля над перемещениями персонала.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник статьи: http://pravodeneg.net/buhuchet/primary/kak-zapolnit-komandirovochnoe-udostoverenie-obrazets.html

Нужно ли командировочное удостоверение в 2020 году

Обзоры КонсультантПлюс

Порядок направления в командировки и оформления отчетности о служебной поездке в России изменился еще три года назад. Новые правила пока известны не всем, поэтому стоит уточнить, какие именно документы отменены и как они теперь используются.

Обязательно ли составление командировочного удостоверения после того, как его отменили

Однако, для тех, кто незнаком с этими изменениями в нормативных актах, уточним, что командировочное удостоверение в 2020 году отменили. Фактически же Постановление Правительства № 749 «Об особенностях направления работников в служебные командировки» было подкорректировано законодателями еще в 2014 году, а поправки вступили в силу с января 2015.

В соответствии с ними, работодатель теперь не обязан составлять по факту поездки командировочное удостоверение и служебное задание, а сотрудник — отчет о проделанной работе. Эти документы в настоящее время отменили, однако их использование не запрещено. Если руководитель посчитает, что данные формы полезны при организации делопроизводства и учета расходов, они могут быть введены на предприятии внутренним распоряжением и должны быть отражены в учетной политике с приложением официально утвержденного образца. Можно использовать унифицированную форму Т-10.

В связи с чем это возможно? Постановлением Правительства, как уже сказано, запрет на использование бланков не установлен, а многие бухгалтеры считают, что применение данных бланков очень эффективно для отражения расходов сотрудника и контроля за выполнением поставленных перед ним задач (в частности, факт пребывания в пункте назначения). Его составление не обязательно по закону, но внутренними, локальными нормативными актами на предприятии эти формы могут быть утверждены для оформления служебных поездок, и в таком случае все сотрудники данной организации должны их применять.

Как подтвердить факт служебной поездки после отмены командировочного удостоверения

Отмена командировочных удостоверений была вызвана, по всей видимости, следующими соображениями:

- сократить документооборот компаний, что позволит разгрузить бухгалтерию от некоторой части работы;

- предоставить организациям большую свободу в организации делопроизводства и предусмотреть возможность самостоятельно разрабатывать бланки форм и отчетов.

В постановлении же указано, что время пребывания в служебной поездке теперь определяется на основании проездных документов к пункту назначения. В качестве таковых можно рассматривать билеты на поезд, электричку, самолет, автобус. Если подобных доказательств нет, срок фактического пребывания устанавливается на основании данных по найму жилого помещения в пункте назначения: талоном, квитанцией, оформленными в соответствии с требованиями нормативных актов, или иными бланками, подтверждающими факт заключения договора и его исполнения. Если и эти документы работник не сможет предоставить, подойдут иные, подтверждающие факт и срок пребывания в командировке.

Если она заграничная, гражданин, по аналогии, может предоставить копии заграничного паспорта с отметками о въезде и выезде, пересечении границы.

В случае использования транспорта предприятия или личного, факт пребывания в поездке устанавливается на основании служебной записки с отметкой в пункте назначения, к которой прилагаются подтверждающие расходы документы: чеки, квитанции на покупку топлива, путевой лист.

Командировочное удостоверение отменили, однако многие компании продолжают их использовать, переработав форму в своих интересах. Дело в том, что расходы в поездке часто становятся предметом спора с налоговой инспекцией, а по новым правилам доказать их деловой характер достаточно сложно.

Источник статьи: http://ppt.ru/forms/komandirovka/udostoverenie