Форма АО-1. Авансовый отчёт

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

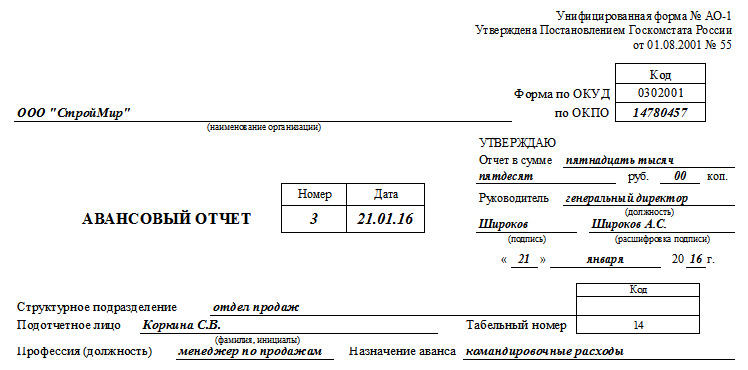

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

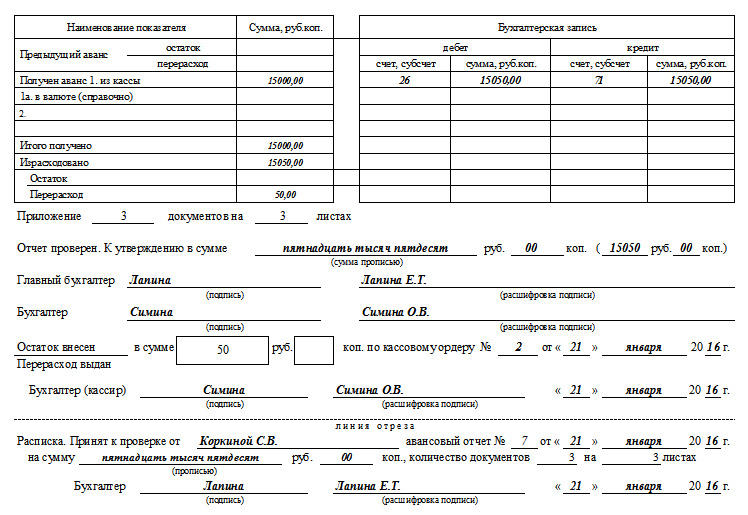

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

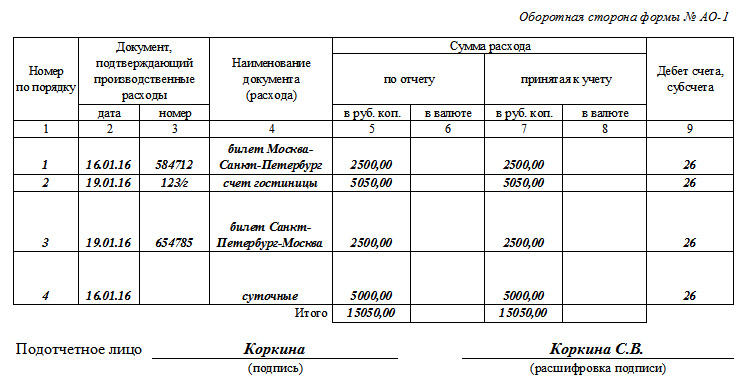

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Источник статьи: http://assistentus.ru/forma/avansovyj-otchet/

Образец заполнения авансового отчета в 2020 году

Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

- Отчет составляется в течение 3 рабочих дней с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска;

- возвращения работника из командировки.

За нарушение срока работника можно наказать материально.

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Авансовые отчеты в 2020 году: где посмотреть пример и бесплатно скачать образец заполнения

Изменений по авансовым отчетам в 2020 году (равно как и в 2018-2019 гг.) не было – этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2020 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации.

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе.

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

Источник статьи: http://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/obrazec_zapolneniya_avansovogo_otcheta/

Заполняем авансовый отчет

Авансовый отчет — это документ, при помощи которого сотрудники подтверждают потраченные суммы, выданные им ранее. Заполнять и сдавать его следует по определенным правилам, иначе работодатель накажет за несоблюдение кассовой дисциплины.

Как отчитываются подотчетные лица

Расходование денег, выдаваемых сотруднику авансом, подтверждается первичным учетным документом — авансовым отчетом. Применяется унифицированная форма №АО-1, в одну часть которой вносит сведения сотрудник, во вторую — бухгалтер.

Приложением к заполненному документу идут чеки и квитанции, подтверждающие расходы. С 01.07.2019 вступили в силу поправки, касающиеся обязательных реквизитов чеков, если товары (услуги) приобретает юридическое лицо или ИП либо работник от имени компании. Чтобы у налоговиков не было претензий к чекам, они должны обязательно содержать:

- наименование и ИНН покупателя;

- сумму акциза;

- номер таможенной декларации;

- страну происхождения товара;

- разбивку по товарным позициям.

Помните также, что БСО на бумаге сейчас практически не выдают, всех продавцов, за исключением ИП на УСН и ПСН, обязали выдавать покупателям полноценные чеки.

Еще один важный момент: чтобы оформить возврат подотчетных сумм по авансовому отчету, работник вправе принести распечатанный чек, полученный по e-mail или SMS, в том числе с QR-кодом. Электронный и бумажный кассовые чеки равноценны, поэтому проблем при проверках не возникнет. Исключение по-прежнему составляют электронные билеты. Чтобы принять их в состав расходов в целях налогообложения прибыли, посадочные талоны распечатывают и предъявляют для проставления отметки о досмотре. В противном случае доказать расход на транспортные услуги не получится. Либо вам придется делать запрос в компанию-перевозчик, чтобы она подтвердила оказание услуги конкретному пассажиру.

Возврат подотчетных сумм

Законом установлены конкретные сроки сдачи авансового отчета подотчетным лицом, в которые работник обязан отчитаться об израсходованных средствах. Это три рабочих дня после дня истечения срока, на который выданы денежные средства, или со дня выхода на работу (п. 6.3 Указания №3210-У).

Если работник не полностью израсходовал денежные средства, на использованную часть составляется итоговый документ, а в нем указывается оставшееся, неизрасходованное количество денег. На нее и распространяется возврат подотчетных сумм по авансовому отчету, и сделать это следует одновременно с подачей бумаги.

Нередки ситуации, когда работник тратит собственные денежные средства, потом приносит документы и просит возмещение подотчетных сумм по авансовому отчету. В этом случае он обращается в бухгалтерию с заявлением о возмещении понесенных расходов, и бухгалтер проводит такие расчеты тоже с помощью авансового отчета.

Если сотрудник ничего не потратил, он возвращает в кассу всю полученную подотчетную сумму, а авансовый отчет не составляет, срок предоставления авансового отчета подотчетным лицом не учитывается, но вернуть деньги следует не позже чем в трехдневный срок по истечении периода, на который они выданы.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ полностью готов, его отдают руководителю на контроль.

Посмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

На лицевой стороне формы № АО-1 работнику необходимо:

Шаг 1. Указать наименование фирмы и код по ОКПО.

Шаг 2. Проставить дату составления документа и присвоить номер.

Шаг 3. В графу «Отчет в сумме» вносим сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

Шаг 4. Указываем наименование и код структурного подразделения.

Шаг 5. После этого указываем Ф.И.О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписываем назначение аванса.

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указываем размер суммы, полученной из кассы предприятия (либо на банковскую карту). При необходимости указываем размер выданных в валюте денег.

Шаг 8. Указываем итоговую сумму полученных денежных средств.

Шаг 9. Вписываем сумму, потраченную на хозяйственные нужды предприятия.

Шаг 10. Указываем размер остатка.

Обратите внимание на информацию, которая должна быть указана на оборотной стороне документа авансового отчета работником. Подотчетное лицо в графах 1 — 6 перечисляет все документы (товарные, кассовые чеки и т. д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления бумажной форме.

Представленный образец отчета наглядно демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — номер п/п, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется при необходимости, если были расходы в иностранной валюте.

После перечисления реквизитов на все приложенные документы заполняют строку «Итого», где указывают общую величину расходов.

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем документ передает в бухгалтерию, где бухгалтер проверяет правильность заполнения.

Что заполняет бухгалтер

Бухгалтер после получения бланка проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка.

Заполняется отрывная часть бланка, подписывается и передается работнику.

Бухгалтер записывает информацию в графы 7 и 8. Здесь указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

После этого бухгалтером заполняется лицевая сторона бланка.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход авансовых сумм.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, когда надо отчитаться о командировочных или представительских расходах.

Заполненный образец авансового отчета

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Источник статьи: http://clubtk.ru/forms/bukhgalteriya-v-kadrakh/zapolnyaem-avansovyy-otchet