allday › Блог › Как восстановить КБМ бесплатно — инструкция 2020 года

Как восстановить КБМ по ОСАГО?

Если кто-то найдет свой старый полис ОСАГО, будет крайне неприятно удивлен, насколько выросла страховка за годы. И хотя Центробанк еще в 2018 г. ждал, что автогражданка подешевеет аж для 80% водителей. Разумеется, никакого снижения никто не увидел. В реальности, единственный фактор, который, если не уменьшает цену полиса, то, хотя бы сглаживает его подорожание — КБМ.

Что такое коэффициент бонус-малус (КБМ)?

Его другое название – «коэффициент безубыточности». Суть в том, что чем реже водитель устраивает аварий, тем меньше проблем он доставляет страховщикам и тем больше будет скидка. Как она определяется? Центробанк установил 15 классов от М до 13.

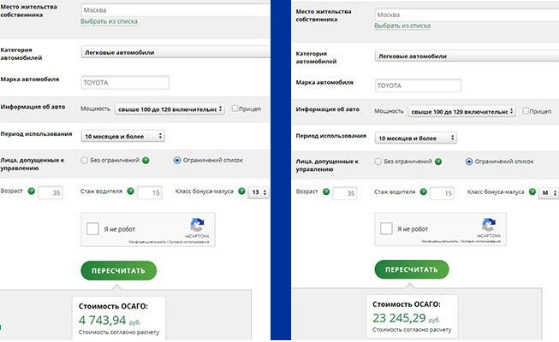

Каждой из 15 групп соответствует свой коэффициент. Чем выше класс, тем ниже КБМ. Водителю, покупающему ОСАГО впервые, присваивается 3 класс с коэффициентом 1, т.е. скидки нет, но и переплачивать не нужно. Классность сохраняется до 31 марта, а с 1 апреля пересматривается. Если человек за это время не попал в ДТП, класс увеличивается, КБМ уменьшается. Самый низкий коэффициент – 0,5. С ним водители получают скидку в 50% на полис ОСАГО. Если же водитель стал виновником аварии, коэффициент вырастет. И здесь все зависит от существующего класса и числа ДТП. Если в ДТП попадет новичок, его КБМ вырастет до 1,55. И за следующий полис он заплатит в полтора раза больше. А какой будет разница, если считать в рублях? Возьмем двух московских водителей одного возраста, с одинаковым стажем, но класс одного – 13, а у другого – самый низкий – М. Стоимость ОСАГО будет отличаться в пять раз.

Почему КБМ может обнулиться?

За классностью следит страховая компания. Каждое 1 апреля ее сотрудники должны изменить КБМ. Иногда водитель, придя оформлять полис, обнаруживает, что ему посчитали коэффициент, как новичку. Такое возможно в следующих случаях:

— Замена прав, смена фамилии.

Все данные КБМ хранятся в базе РСА АИС «ОСАГО». Страховой менеджер, оформляя полис, не рассчитывает ваш коэффициент самостоятельно. Он вбивает данные водительского в эту базу и получает цифры. Если данные о вашем новом водительском не поступили в АИС «ОСАГО», искусственный интеллект решит, что его спрашивают о другом водителе, который ни разу не страховался (ведь таких прав в системе нет).

Как избежать?

После изменения прав или фамилии, сообщите об этом страховщику. Тогда сотрудники компании внесут изменения, чтобы в АИС «ОСАГО» появились новые данные.

Техническая ошибка

Иногда при оформлении полиса менеджер может неверно указать вашу фамилию, дату рождения. Например, написать «Евгеньевич», а не «Евгениевич». Тогда база РСА покажет, что ваш КБМ равен единице, ведь проверять коэффициент система будет с учетом вписанных данных.

Как избежать?

При оформлении полиса внимательно проверять, что написано в графе ФИО и дата рождения.

Восстановить КБМ через страховую

С 2015 г. за правильность КБМ отвечают страховые компании. Только они вправе менять данные. Поэтому, если КБМ потерялся, обращаться нужно именно к своему страховщику. Многие компании принимают заявления о восстановлении коэффициента бонус-малус через личный кабинет на своих сайтах или по электронной почте. Это весьма удобно, особенно в условиях режима самоизоляции.

Строго установленной формы заявления нет, оно составляется в свободной форме. В нем указывается:

— ФИО, адрес и телефон заявителя.

— Описывается ситуация: когда был выставлен неверный класс, какой коэффициент использовали при расчете. — Какой КБМ был до этого и т.д.

— Просьба внести в АИС «ОСАГО» корректный коэффициент и вернуть излишне уплаченную страховку.

— Данные банковского счета, куда страховщик должен перечислить деньги. Иначе придется обращаться в страховую второй раз, чтобы отдать реквизиты.

К заявлению прикладываются:

— Копия водительского

— Копия старого полиса с правильным КБМ

— Копий действующего ОСАГО

Если вы решили лично отвезти документы в страховую, заявление должно быть в двух экземплярах. Один сотрудник забирает, на втором ставит отметку о принятии. Так вы сможете доказать, что обращались в компанию, если про вас забудут.

Если заявление отправляется по почте, то отправляйте его заказным письмом с описью вложения. Конкретные сроки рассмотрения обращений устанавливаются внутренними положениями страховой компании. Обычно это 5 рабочих дней, однако срок может быть продлен до 30 суток.

За это время страховщик должен пересчитать КБМ и принять решение о возврате денег. О своем решении компания уведомляет заявителя письменно.

Восстановить КБМ через ЦБ РФ

Когда водитель просто просит исправить неверный коэффициент, страховая весьма оперативно реагирует на обращение. А если на основе неверного КБМ оформлен полис, компании придется отдать деньги клиенту. В таких случаях страховщики могут игнорировать обращения. Иногда заявления рассматривают до полутора месяцев, надеясь, что человеку надоест и он все бросит. В таком случае можно подать жалобу в Центробанк России. Этот орган контролирует работу страховщиков. И, хотя он не вправе менять КМБ, но может мотивировать страховщиков быстрей реагировать на обращения людей.

На сайте Центробанка есть удобный сервис для отправки обращений. Именно через него и лучше подавать жалобу. Сервис прост в обращении:

-На странице «Подать жалобу» выбираете раздел «страховые услуги», а в нем п. 05 – «Неверное применение КБМ»

-Откроется страница, где вам любезно расскажут, что КБМ восстанавливает страховая, а не ЦБ РФ. Просто прокручиваете вниз, нажимаете кнопку «нет, хочу подать жалобу». Откроется меню, где вас попросят объяснить, почему вы не желаете обращаться в свою компанию. Нажимаете на любой вариант ответа и переходите к следующему шагу.

-Откроется форма обращения. Здесь вписываете название страховой, указываете свои контактные данные, излагаете суть жалобы. После чего проходите капчу, ставите галочку напротив пункта о согласии с порядком рассмотрения обращений.

-На рассмотрение заявления Центробанку дается месяц. По прошествии этого времени регулятор потребует от страховой проверить корректность вашего КБМ.

Восстановление коэффициента через страховую или Центробанк России бесплатно. Однако процедура может занять много времени. Если нужно срочно исправить КБМ, можно воспользоваться услугами брокеров. За свои услуги они взымают деньги, но восстанавливают КБМ за несколько дней.

Источник статьи: http://www.drive2.ru/b/562735824605547655/

Great Wall Hover › Бортжурнал › Как вернуть КБМ. Личный опыт на примере Росгосстраха.

Всем привет!

Как вы уже поняли, речь в этой записи пойдет о КБМ (коэффициент бонус-малус), а точнее о его восстановлении.

Все мы знаем, что он непосредственно влияет на конечную сумму нашей страховки, а значит экономит наши деньги. Данный коэффициент накопительный, то есть каждый год безаварийной езды будет минусовать вам 0.05 от вашего КБМ. Минимальный КБМ составляет — 0.5, максимальный — 2.45. Разница в деньгах в два раза!

Он может и увеличиваться, если ДТП было по вашей вине и ваша компания выплачивала определенную сумму денег пострадавшей стороне. Тут, как говориться, ничего не поделаешь…

Я предлагаю рассмотреть вам другой вариант развития событий. Данный коэффициент может обнулиться и превратиться в 1, например при замене водительского удостоверения, или при переходе в другую страховую компанию. И при очередном оформлении полиса вы с удивлением замечаете о увеличенной сумме за полис. Такие случаи не редки, я сам потерял КБМ при замене водительского удостоверения, мой отец потерял КБМ при переходе в другую СК.

Перейдем от разговоров к делу!

Часть 1. Проверка КБМ.

1) Проверяем свой КБМ на данный момент.

Для этого заходим на сайт РСА. Сверху нажимаем «ОСАГО».

2) Кликаем слева на «Расчет стоимости ОСАГО».

3) Нажимаем там же слева «Проверить КБМ».

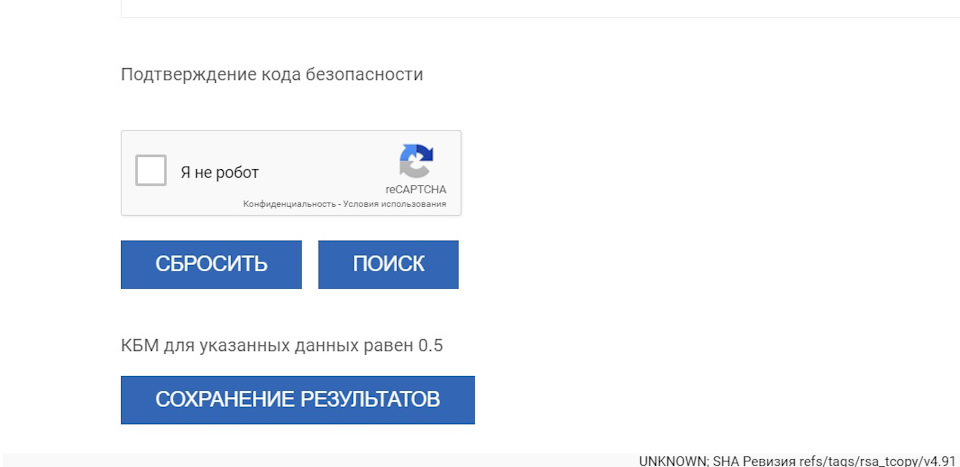

4) Соглашаемся с обработкой персональных данных и нажимаем «ОК».

5) Заполняем специальную форму, где указываем действующий полис ОСАГО, свои данные и данные ВУ.

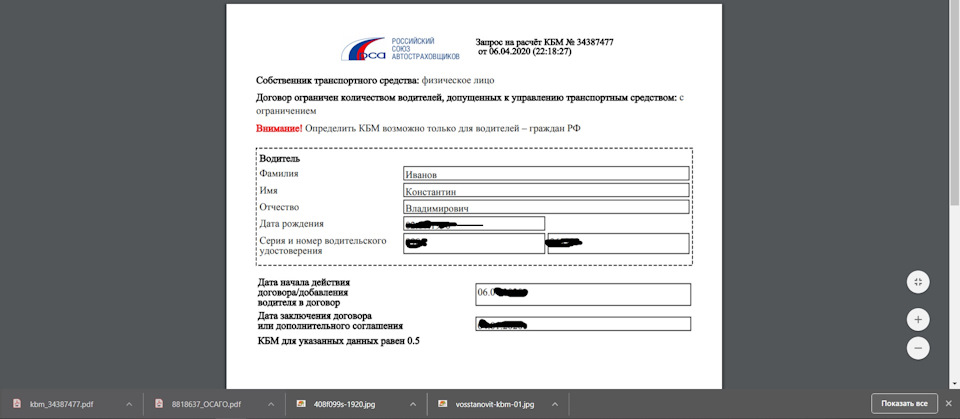

7) Результат можно сохранить в таком виде.

Вас все устраивает — закрываем браузер)))

Вы уверены, что вас обманули, в предыдущем полисе КБМ был намного ниже и вы не были виновником ДТП в ближайший год-два переходим к следующей части…

Часть 2.Пересчет КБМ.

Если вы оформляли полис в бумажном виде, вам нужно обратиться в свою страховую компанию и написать заявление на проверку КБМ, они не имеют права вам отказать.

Проще тем, кто оформлял Е-ОСАГО не выходя из дома, как правило у тех людей созданы личные кабинеты в своих страховых компаниях. Предлагаю рассмотреть на моем примере…

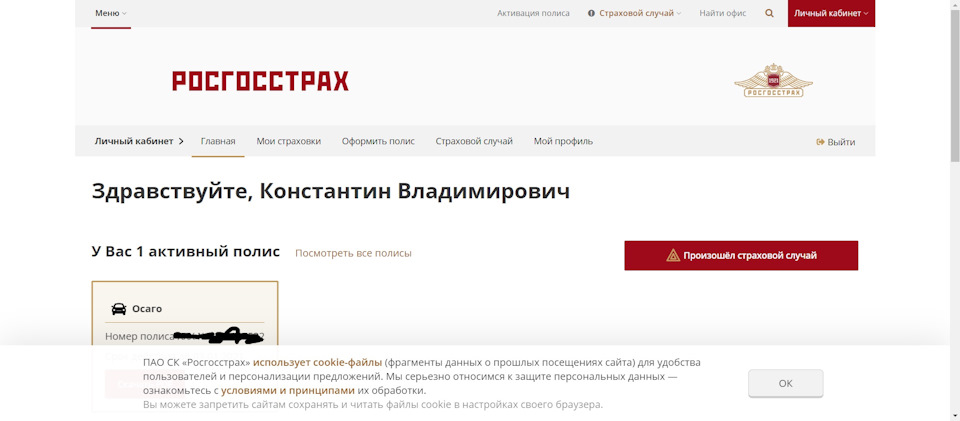

Я страховал свои автомобили в компании Росгосстрах, у меня там создан личный кабинет. При оформлении очередного полиса я удивился стоимостью страховки, мой КБМ был равен 0.9, а я знаю что он должен быть намного ниже. Виной тому стала банальная замена ВУ. Мои действия…

1) Захожу в свой личный кабинет.

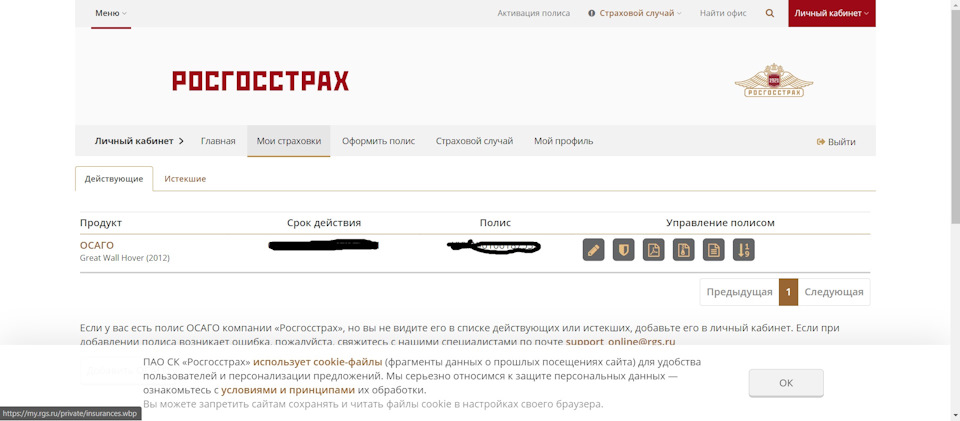

2) Перехожу в раздел «Мои страховки». Здесь будут все активные страховки, заключенные с компанией Росгосстрах.

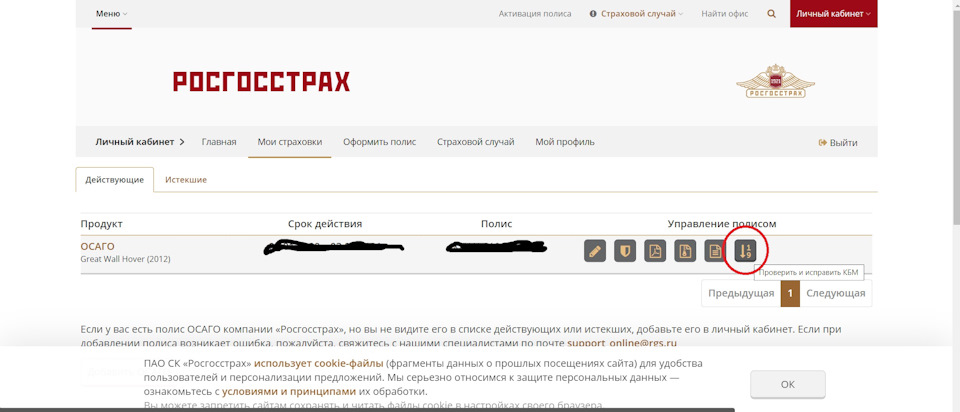

3) И нажимаю справа «Проверить и исправить КБМ».

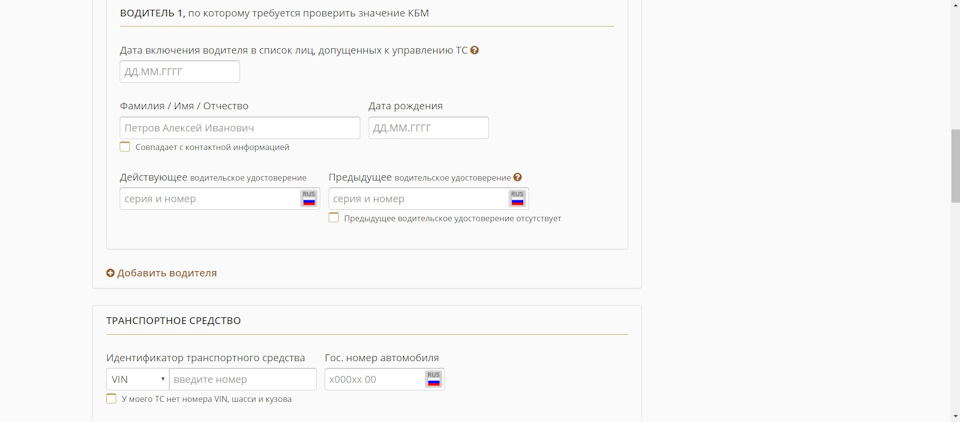

4) Заполняем предложенную форму, указываем действующий полис, номера ВУ, свои данные, обязательно прикладываем сканы старых прав!

5) После чего направляем сое обращение.

Все, что от вас зависело, вы сделали. Теперь необходимо ожидать от нескольких дней, до нескольких недель. Лично я ждал 2 недели. Моему отцу пересчитали за несколько дней. В конечном итоге вы получите сообщение на электронный адрес, где будет указан ваш проверенный и, практически всегда, исправленный КБМ. У меня его снизили с 0.9 до 0.55!

Новый КБМ начнет у вас действовать с момента оформления следующего полиса ОСАГО.

В случае проблем со своей страховой компанией и отказе в проверке вам КБМ, а так же не согласии с уже измененным коэффициентом, вы можете направит официальное письмо в Центробанк, который регулирует автострахование. Но этот путь сложный и долгий. Ну и остаются различные сторонние сайты, которые за определенную сумму денег изменят вам КБМ (если это возможно). Они как правило имеют доступ к базам и, по отзывам некоторых людей, делают это даже за сутки. Цена гуляет очень сильно.

Что хочу сказать в заключение… Боритесь за свои права, отстаиваете свое мнение! При каждом оформлении страхового полиса сравнивайте его с предыдущим, КБМ должен каждый год уменьшаться на 0.05. Если вы меняете ВУ в момент действия полиса, сразу вносите все изменения в действующий полис, чтобы они были занесены в общую базу. Так же внимательнее оформляйте страховки у новых для вас компаний, так как при переходе из одной компании в другую КБМ часто теряется (в случае с моим отцом).

Ну вот в принципе и все, платить лишние деньги или экономить их — решать вам…

Источник статьи: http://www.drive2.ru/l/556990601472508759/

СК «Росгосстрах» восстановить КБМ

![]()

Для вознаграждения водителей за езду по правилам и без аварий предусмотрен показатель КБМ, который гарантировано предоставляет владельцам страховки скидку. Максимально возможный бонус не должен превышать 50% стоимости полиса.

Показатель КБМ дает не только преимущество, но и повышает стоимость полиса при аварийном вождении по вине водителя.

Размер КБМ подвергается ежегодному изменению в зависимости от манеры вождения. В связи с этим часто происходит обнуление или потеря данных. Узнать о возможности восстановления и контроля изменений сведений можно из нижеприведенной статьи.

Порядок восстановления КБМ на сайте Росгосстрах

Водителю предоставляется три способа обращения для восстановления КБМ:

- персональный визит в офис страхователя;

- заказное почтовое отправление;

- не выходя из дома, через обратную связь на официальном сайте.

Самым удобным, бесплатным и энергозатратным вариантом является обращение через интернет. Прежде чем приступить к подаче заявления необходимо зарегистрировать личный кабинет, если еще таковой не имеется.

- Для этого нажимаем на красный прямоугольник в правом углу интернет-страницы «Личный кабинет», затем на кнопку «У меня еще нет пароля», после чего появятся поля для заполнения.

- Указываем свои контактные и паспортные данные, прикрепляем скан-копию для подтверждения введенных данных.

- Соглашаемся на предоставление своих сведений, получаем и вводим временный пароль.

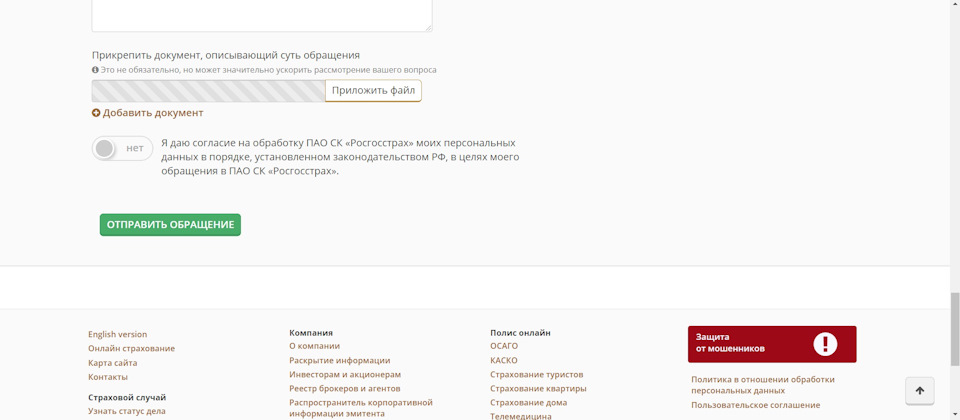

Для заполнения формы обратной связи выбираем обращение от физического лица, эта кнопка после нажатия подсвечивается. Выбираем тему «КБМ по ОСАГО», после чего выйдет рамка с активными ссылками в зависимости от интересующего вопроса. В нашем случае мы выбираем ссылку «заполнить форму», ниже появится форма для внесения данных полиса ОСАГО и информации об авто.

При повторном обращении необходимо ввести номер предыдущего заявления. Также заполняются контактные данные, обязательно нужно вводить адрес электронной почты, так как все уведомления будут приходить на нее.

На странице обращения предоставлено поле для подробного изъяснения ситуации, сюда же прикрепляются документы гражданина, на авто и всевозможные подтверждения изложенной проблемы.

Необходимо согласиться на обработку личных данных и нажать на зеленую кнопку «Отправить обращение». Таким образом заявление на восстановление КБМ считается поданным, остается ожидать обратной связи от специалиста.

Сроки рассмотрения заявления о восстановлении КБМ

Согласно действующему законодательству заявления рассматриваются в течение тридцати дней, однако, при обращении через онлайн сервисы срок рассмотрения может быть сокращен до десятидневного.

При положительном решении коэффициент бонус-малус будет восстановлен. Если страховая фирма не идет навстречу заявителю и отказывает в восстановлении данных, гражданин, уверенный в своей правде, может подать жалобу ЦБ. Рассматривается там она 10 дней. Если и там будет дан отказ, следующий вышестоящий орган, куда можно подать заявление на восстановление коэффициента в РСА, где обрабатываться и проверяться обращение будет 30 дней. При неудовлетворительном результате водитель может продолжить решение проблемы через суд.

Какие документы необходимы для восстановления КБМ

Так как вопрос восстановления безаварийного коэффициента напрямую касается водителя и автотранспортного средства, то при обращении предоставляются скан-копии:

- паспорта,

- водительского удостоверения,

- свидетельства о регистрации автомобиля,

- действующего полиса ОСАГО.

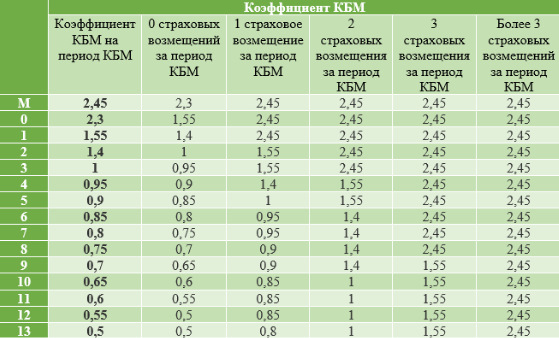

Как самостоятельно рассчитать свой КБМ

Для самостоятельного расчета своего коэффициента используют таблицу КБМ.

Класс водителя

При первичном заключении страхового договора водителю присваивается 3 класс с коэффициентом равному единице, что означает 100% стоимость страховки.

То есть при 8 классе водителя коэффициент безаварийности будет 0,75, а скидка приравнена к 25%.

![]()

В качестве примера приведем водителя с 12 классом, его скидка на полис составляет 45%, его КБМ 0,55. Но по завершению года случилось так, что он трижды получал страховые выплаты, а значит что его КБМ снова составляет 1, т.е. стоимость его полиса при следующем оформлении будет 100%. Если бы таких выплат случилось 4, тогда при будущем оформлении полиса КБМ равнялся 2,45, что значит, что стоимость была бы выше почти в 2,5 раза.

В каких случаях возникает ошибка в КБМ

На самом деле неточности в коэффициенте бонус-малус случаются нередко, это может происходить как умышленно, так и случайно. В любом случае водителю нужно принимать активное участие в оформлении и заполнении всех бланков агентом, тщательно перепроверять все данные.

Появление неверных данных может быть связано с:

- Заменой водительского удостоверения или изменением личных данных, например, фамилии (часто распространено у женщин при замужестве). Водитель обязан уведомлять страховую для внесения измененных данных в базу. Сведения о водителе вносятся не только на основании паспортных данных, но и прав.

- Упразднением страховой компании. Приостанавливая деятельность, страховщик обязан предоставить все сведения о застрахованных в АИС, как правило это делает каждая компания в конце календарного года. В случае ликвидирования в середине года никто не может ручаться за добросовестность организации, и данные могут быть утеряны.

- Специальным и случайным изменением данных водителя сотрудником страховой. Малейшая ошибка, и водителя будет уже не найти в базе. Нечестные страховщики таким образом повышают КБМ, а вместе с ним и стоимость, от которой зависит процент их выручки.

- Внесением одного и того же гражданина в разные полисы в качестве разрешенного водителя.

Как узнать размер своего КБМ

На сайте Росгосстрах в разделе «Все о КБМ» есть активная ссылка на официальный источник, где можно узнать величину КБМ водителя. Все сведения о скидке предоставлены в базе РСА.

Для ее уточнения необходимо заполнить все графы:

- Сведения о договоре;

- Личные данные водителя;

- Данные водительских прав.

После подтверждения кода безопасности водитель получит данные о своей скидке в базе. В случае совпадения самостоятельно рассчитанных показателей с данными в базе значит ошибок допущено не было, и водителю не о чем беспокоиться. Если информация разнится, следует обратиться в страховую лично или посредством обратной связи, описанной выше.

Заключение

Заметив ошибку в КБМ, застрахованному лицу стоит сразу обратиться в страховую компанию для восстановления. На официальном сайте Росгосстрах восстановление КБМ происходит бесплатно. Достаточно отправить жалобу, не выходя из дома.

Не стоит оставлять без внимания такого рода ошибки и неточности. Не восстановив показатель с самого начала, предусмотренная скидка не будет работать и в дальнейшем.

Источник статьи: http://xn--80a5ad.xn--80aswg/blog/rosgosstrah-kbm-vosstanovit