Заявление о сверке расчетов с налоговой

Компании имеют право на проведение сверки расчетов с налоговой. Эта процедура необходима для выяснения, есть ли у налогоплательщика переплаты или задолженности по налогам, сборам и страховым взносам. Чтобы налоговая провела такую сверку, нужно отправить ей соответствующее заявление.

Когда проводят сверку

Ситуаций, когда должна быть проведена сверка расчетов с ФНС, несколько (п. 3 Регламента, утв. приказом налоговой от 9 сентября 2005 года №САЭ-3-01/444@):

- когда компания или индивидуальный предприниматель меняет ИФНС;

- когда налогоплательщик снимается с учета в ФНС по причине ликвидации и реорганизации;

- каждый квартал, если компания крупная;

- если сотрудниками налоговой обнаружены переплаты или недоимки (п. 3 ст. 78 НК РФ);

- по желанию компании или предпринимателя (пп. 5.1 п. 1 ст. 21, пп. 11 п. 1 ст. 32 НК РФ).

В результате процедуры сотрудники ФНС составляют акт сверки и отправляют или передают его лично налогоплательщику.

Некоторые нюансы

Если организация отправила в ФНС заявление с просьбой провести сверку расчетов, то ведомство не может ей отказать. После получения заявления в течение 5 дней налоговики должны сформировать акт сверки расчетов и предоставить его налогоплательщику. Тот, в свою очередь, изучив сведения в нем, ставит отметки о том, что акт согласован без разногласий или с разногласиями. При втором варианте все разногласия надо обозначить.

Передать заявление налоговикам можно лично либо по ТКС или через личный кабинет налогоплательщика. При электронной отправке заполняют не заявление, а специальный запрос. Если был выбран электронный способ отправки, то ответ также придет в электронном виде.

Как правильно составить заявление

Утвержденной формы такого заявления нет, поэтому составляем его, используя традиционную структуру такой бумаги. Документ должен включать следующую информацию:

- кому отправлено заявление: наименование УФНС;

- от кого поступает заявление: наименование компании, реквизиты, юридический адрес, контактное лицо;

- наименование документа;

- ссылка на законодательство, просьба инициировать совместную сверку расчетов по налогам и сборам;

- перечень налогов и сборов, по которым необходима сверка, их КБК и ОКТМО;

- указание на то, что акт нужно передать контактному лицу (если это необходимо);

- подпись руководителя компании, дата составления документа.

При личной передаче заявления в налоговую нужно иметь два экземпляра. Первый передают сотруднику ФНС, а на втором он ставит отметку о получении. Этот экземпляр должен храниться у налогоплательщика. Он будет подтверждением того, что его заявление было принято.

Образец

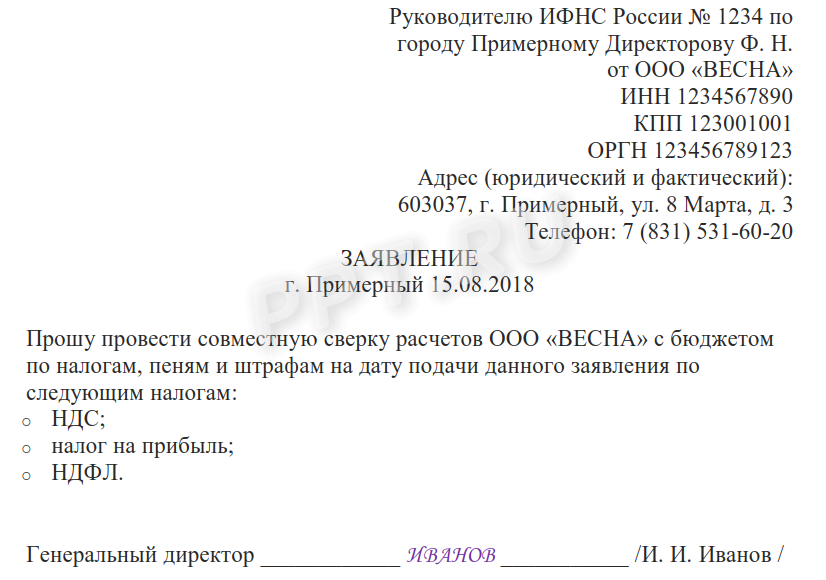

Руководителю Межрайонной

ИФНС №9 по Удмуртской Республике

426003, г. Ижевск, ул. К.Маркса, д. 130

от ООО «Дионис»

ИНН 5612233445

КПП 45638383

ОГРН 56783563653633

Юр. адрес: 426009, г. Ижевск ул. Ленина д. 56А

Контактное лицо:

главный бухгалтер Романова С.М.

ЗАЯВЛЕНИЕ

о проведении совместной сверки расчетов по налогам, пеням и штрафам

В соответствии с пп. 5.1 п. 1 ст. 21, пп. 11 п. 1 ст. 32 НК РФ просим провести совместную сверку расчетов по налогам, пеням и штрафам за период с «01» января по «31» марта 2019 г. по таким налогам:

| Налог / сбор | КБК | ОКТМО |

|---|---|---|

| НДС | 182 1 03 01000 01 1000 110 | 94701000 |

| Налог на прибыль | 182 1 01 01011 01 1000 110 | 94701000 |

| Налог на имущество организаций | 182 1 06 02010 02 1000 110 | 94701000 |

| НДФЛ | 182 1 01 02010 01 1000 110 | 94701000 |

Акт совместной сверки просим выдать лично контактному лицу.

Генеральный директор: Овечкин / П.Р. Овечкин

Источник статьи: http://assistentus.ru/forma/zayavlenie-o-sverke-raschetov-s-nalogovoj/

Сверка расчетов с налоговой: образец заявления

Как составить заявление о сверке расчетов с налоговой? Образец этого документа для ИФНС, подготовленный нашими специалистами, поможет бухгалтеру не тратить время на разработку нужного бланка.

Как это работает

Проведение сверки расчетов с бюджетом по налогам, сборам, пеням и штрафам регламентировано действующим законодательством (п. 3 регламента , утв. приказом ФНС от 09.09.2005 № САЭ-3-01/444). Проводит сверку инспекция, в которой организация состоит на учете. Сверка может проводиться, как по инициативе налогового органа, так и по заявлению о сверке расчетов с налоговой (образец 2019 см. в конце статьи).

Отметим, что отказать компании, решившей провести сверку и обратившейся с такой просьбой в налоговую инспекцию, не могут. Законодательство относит сверки по инициативе налогоплательщика к обязательным.

Поэтому на инспекцию, отказывающуюся сверяться с налогоплательщиком, можно пожаловаться в вышестоящий налоговый орган. Это, как правило, управление по региону, где находится компания. Также в обязательном порядке сверка проводится с коммерческими организациями, признанными крупнейшими налогоплательщиками. Делается это ежеквартально.

Также сверка может быть проведена при зачете или возврате излишне уплаченных налогов, сборов, взносов, пеней и штрафов (абз. 2 п. 3 ст. 78 НК РФ). Обычно такие мероприятия проводятся по инициативе налоговиков, заявление о сверке расчетов с налоговой, написанное налогоплательщиком, не нужно.

Пишем заявление

Начать сверку с компанией ИФНС должна в ответ на поступившее в ее адрес обращение налогоплательщика. Это обязанность для налогового органа установлена Налоговым кодексом (подп. 11 п. 1 ст. 32 НК РФ). Заявление о сверке расчетов по налогам можно подать в инспекцию следующими способами:

- лично или через представителя. В этом случае нужно подготовить два экземпляра заявления. Один останется в ИФНС, второй – с отметкой о принятии документа вернут налогоплательщику (п. 3.4.1 регламента, утв. приказом ФНС от 09.09.2005 № САЭ-3-01/444);

- по почте. Заявление о сверке расчетов направляют ценным письмом с описью вложения;

- через сервис Отчеты.

Получив заявление, инспекторы должны инициировать сверку. В течение 5 рабочих дней со дня получения заявления должен быть составлен акт сверки. Этот документ подписывается представителями налогового органа и представителями организации. На следующий день акт направляется организации по почте заказным письмом или в электронном виде по телекоммуникационным каналам связи (подп. 11 п. 1 ст. 32, п. 6 ст. 6.1 НК РФ).

Если в ходе сверки налоговики обнаружили ошибки, возникшие по вине компании, то об этом факте они сообщат организации в специальном уведомлении (п. 3.4.3-3.4.6 регламента, утв. приказом ФНС от 09.09.2005 № САЭ-3-01/444).

При составлении заявления нужно указать:

- организационно-правовую форму организации;

- период, за который проводится сверка;

- налоги, по которым проводится сверка;

- код бюджетной классификации.

Специально для читателей мы подготовили заявление о сверке расчетов с налоговой. Скачать образец можно на сайте по прямой ссылке.

Источник статьи: http://buhguru.com/dokumenty/sverka-raschetov-s-nalogovoj-obrazets-zayavleniya.html

Сверка с налоговой

Зачем проводить сверку с налоговой

Все налогоплательщики обязаны своевременно и в полном размере уплачивать налоги. За неуплату грозят санкции — от заморозки счета до приостановления деятельности компании. Даже если бухгалтер платит все вовремя, одна ошибка в платежке может привести к тому, что налоговая не засчитает вам уплату, так как не увидит деньги вовремя.

Сверка — лучший способ убедиться, что компания ничего не должна налоговой, и не бояться внезапной блокировки счета.

Кто проводит сверку

Проведение сверок регулируется разделом 3 Приказа ФНС РФ от 09.09.2005 № САЭ-3-01/444. Начать сверку может налоговая или плательщик. Обычно сверку делают добровольно, но есть ситуации, когда она обязательна:

- сверку проводят ежеквартально с крупнейшими налогоплательщиками, для этого составляют специальный график сверок;

- сверка нужна при снятии компании с учета в ИФНС, когда фирма переходит в другую инспекцию;

- при ликвидации предприятия.

Налоговая может самостоятельно запросить сверку, если у плательщика есть переплата по налогам и взносам.

При организации сверки ФНС направляет налогоплательщикам уведомление о дате проверки. Если представитель компании в налоговую для сверки не явится, то ФНС вышлет две копии акта по почте. Их нужно подписать и один экземпляр отправить почтой.

Плательщик может запросить сверку в любой момент. Обычно бухгалтерия делает это перед закрытием периода или при подаче заявки на кредит, так как банки часто запрашивают справку о состоянии расчетов с бюджетом.

Как запросить сверку с налоговой

У налогоплательщика есть несколько вариантов для запроса акта сверки с ФНС.

1. Личное обращение

Для этого нужно подготовить заявление на акт сверки с налоговой. Пишите его в свободной форме на бланке организации, обязательно укажите:

- наименование компании или ФИО предпринимателя;

- ИНН, КПП, ОГРН;

- контактные телефоны и e-mail;

- список налогов и сборов, по которым требуете сверку;

- период, за который требуется сверка;

- способ получения документа сверки: лично или по почте;

- ФИО и должность работника, подавшего заявление, обычно это главбух или гендиректор.

Заявление может подать сотрудник ИП или ООО, если на него оформлена доверенность.

Срок изготовления бумажного акта — 5 рабочих дней. Вы можете забрать акт лично в течение 3 рабочих дней, иначе его отправят почтой.

2. Электронный запрос через личный кабинет налогоплательщика

Получить сверку можно через Личный кабинет налогоплательщика — юридического лица. Достаточно заполнить все необходимые поля.

Срок составления акта сверки — 5 рабочих дней. Потом в течение 3 дней инспекция направит акты налогоплательщику почтой на адрес, указанный в заявлении. Если адрес для корреспонденции не указали, то ждите акт по юридическому адресу.

3. Электронный запрос через систему сдачи отчетности

Сформировать, подписать и направить заявление в инспекцию можно через сервис сдачи отчетности, например, Контур.Бухгалтерию. Пара кликов — и налоговая получит ваш запрос. Обычно сервисы проводят проверку заявления, чтобы вы ничего не упустили.

Как подписать акт сверки с налоговой

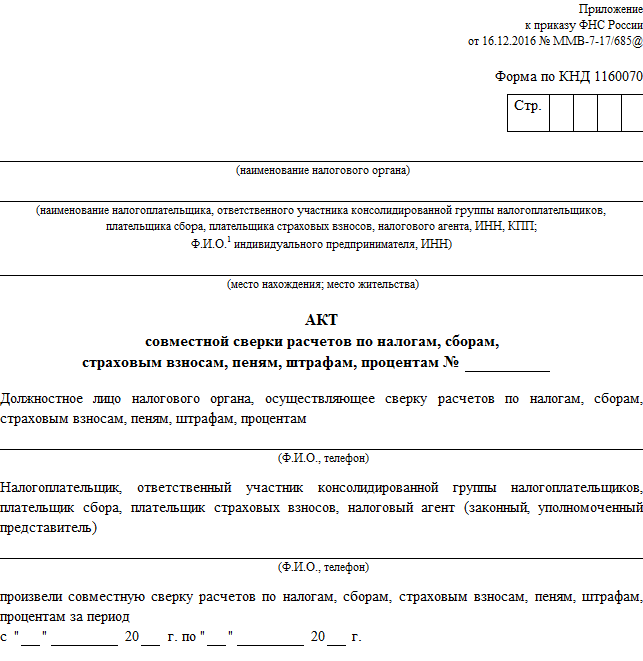

В результате запроса вы получите акт сверки с налоговой по форме КНД 1160070, который утвержден Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@. В первую очередь нас интересует табличная часть раздела 1.

Если вы согласны с налоговой, можно просто подписать акт и указать “Согласовано без разногласий”. После чего отправить один экземпляр акта в налоговую.

В случае расхождений нужно заполнить графу 4 раздела 1 акта, где вы укажете данные по своему налоговому учету. Потом в разделе 1 нужно поставить свою подпись и указать “Согласовано с разногласиями”. Один экземпляр передайте в ИФНС.

После получения акта разногласий налоговая начнет проверку. От вас попросят предоставить документы, подтверждающие достоверность внесенных вами исправлений, например, копии платежек.

Далее возможно два сценария. Первый — ошиблась налоговая. При выявлении ошибки инспектор в тот же день пишет служебную записку в отдел, который совершил ошибку. Срок исправления — 5 рабочих дней (п. 3.1.5 раздела 3 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). После этого налогоплательщику отправят отрывную часть служебной записки.

Второй вариант — ошибся налогоплательщик. В таком случае ИФНС известит вас об ошибке по специальной форме (приложение 2 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). Если ошибка была по вашей вине, ее нужно быстро устранить, например, подать уточненную налоговую декларацию.

После проверки и устранения нарушений ФНС отправит вам новый акт сверки (п. 3.1.6 и п. 3.1.7 раздела 3 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). Тут опять же может быть два сценария: “Согласовано с расхождениями” или “Согласовано без расхождений”. При наличии расхождений вам нужно подписать и заполнить раздел 2.

По закону на сверку есть 15 дней, но при необходимости срок продлевается, что чаще всего и происходит в случае разногласий.

В соответствии с Письмом ФНС от 16.04.2020 № АБ-4-19/6371@ сверка прекращается в следующих случаях:

- акт подписан без разногласий;

- налогоплательщик не вернул раздел 1 акта в течение 10 рабочих дней;

- налогоплательщик не вернул раздел 2 акта в течение 15 рабочих дней.

Количество экземпляров акта сверки

Обычно составляют и подписывают два акта сверки. Один для налогоплательщика, второй — для налоговой.

Три экземпляра акта составляют, когда налогоплательщик переходит в другую инспекцию. Один экземпляр — компании, один — прошлой налоговой и один — новой.

Справка о состоянии расчетов с налоговой

У ФНС можно запросить справку о состоянии расчетов с бюджетом. В отличие от акта сверки, этот документ вам согласовывать не нужно. В справке указаны налоги, штрафы и пени по ним. Если вы видите значение со знаком “+”, значит у вас переплата, “-” — вы должны доплатить в бюджет.

Чаще всего такую справку просят банки и контрагенты, чтобы убедиться в платежеспособности компании.

Отказать в выдаче справки могут только в двух случаях:

- налогоплательщик обратился не в свою инспекцию, указал неверные реквизиты, забыл приложить доверенность и допустил другие технические ошибки;

- неисполнение обязательств по сдаче деклараций: без отчетности налоговая не может информировать вас о ваших платежах в бюджет.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно не только вести бухгалтерский и налоговый учет, но и запрашивать сверку с налоговой за пару кликов мышкой.

Источник статьи: http://www.b-kontur.ru/enquiry/756-sverka-s-nalogovoj

Как провести сверку с налоговой

Обзоры КонсультантПлюс

Зачем это нужно

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные сборы в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении может привести к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, налог не будет считаться уплаченным, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только штрафы. Представители ФНС вправе:

- самостоятельно списать деньги с расчетного счета налогоплательщика;

- заморозить расчетные счета компании;

- приостановить деятельность организации или предпринимателя;

- инициировать судебное разбирательство.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой в ближайшее территориальное отделение ФНС. Однако есть и другие способы, о них расскажем далее.

Как провести сверку с налоговой инспекцией

Запросить информацию в ФНС для проведения выверки можно тремя способами:

- Обратившись лично или через доверенного представителя. Для этого придется посетить ближайшее территориальное отделение ФНС. Однако устного запроса недостаточно. Необходимо подготовить специальное заявление на акт сверки с налоговой (образец представлен ниже) и передать его инспектору.

- Направить запрос через личный кабинет налогоплательщика в едином сервисе Налоговой службы. Однако данная процедура доступна только зарегистрированным пользователям. Чтобы пройти регистрацию в интернет-сервисе, потребуется обратиться в ФНС. Также зарегистрироваться на сайте инспекции можно с помощью учетной записи портала «Госуслуги».

- Отправить запрос на акт сверки с налоговой (образец бланка можно скачать ниже) в электронном виде по защищенным каналам связи. Стоит отметить, что в данном случае ответ ФНС придет также в электронном виде по ТКС.

Теперь определим, какие формы запроса на сверку с налоговой инспекцией (образец) нужно подготовить.

Заявление при личном обращении

Унифицированной формы для заявления чиновники не утвердили. Следовательно, обратиться в ФНС можно в произвольной форме. Укажите обязательные реквизиты:

- Полное наименование организации либо Ф.И.О. индивидуального предпринимателя.

- ИНН, КПП, ОГРН, а также адреса и контактные телефоны.

- Перечень налогов, взносов, сборов, по которым требуется выверка.

- Период времени (год, квартал, месяц, любой иной период), за который проводится проверка.

- Способ получения акта сверки с налоговой инспекцией (образец ниже): почтой или лично.

- Ф.И.О. и должность работника, ответственного за проведение выверки по расчетам.

Отметим, что если налогоплательщик предпочитает получить акт выверки по почте, то необходимо прописать адрес для отправки. В противном случае ФНС отправит письмо на юридический адрес компании.

Пример для сверки с налоговой, заявление (образец)

Обращение будет рассмотрено, и в течение 5 дней бумажный документ направят заявителю. Причем в двух экземплярах.

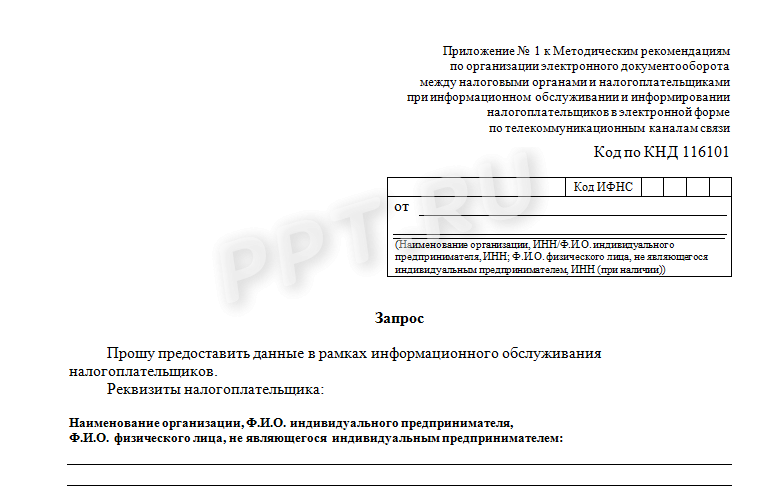

Электронное обращение

Если налогоплательщик решил получить информацию через Интернет, то придется заполнить специальный бланк. Унифицированная форма утверждена Приказом ФНС России от 13.06.2013 № ММВ-7-6196@, КНД 116101.

Бланк

В запросе указывается аналогичная информация: наименование и регистрационные коды налогоплательщика, его адрес. Данные сведения вносятся в унифицированную форму автоматически.

Проводим выверку

Итак, мы определили, как получить акт сверки с налоговой. Документ имеет унифицированную форму КНД 1160070. Бланк утвержден Приказом ФНС России от 16.12.2016 № ММВ-7-17685@. Структура формы — это титульник и два раздела.

В титульном листе указаны регистрационные сведения налогоплательщика. Также прописаны виды фискальных платежей и период, за который сформирован проверочный документ. Разделы № 1 и № 2 заполняются отдельно по каждому виду налога, сбора или взноса.

Сверьте информацию с данными бухгалтерского и налогового учетов. После проведенной выверки налогоплательщик должен сообщить о результатах в ФНС. Если нет разногласий, то в акте делается отметка «Согласовано, без разногласий», и один экземпляр возвращается в инспекцию.

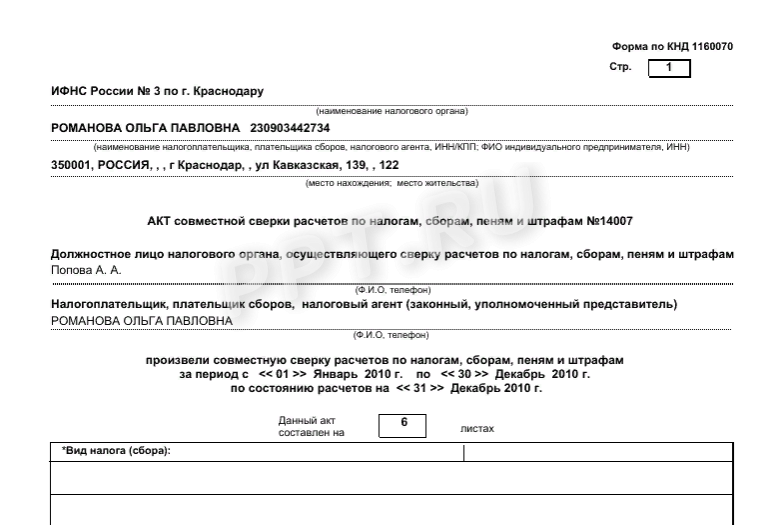

Сверка по налогам с налоговой, образец заполненного акта

Если есть разногласия

Если разногласия есть, то действовать нужно так:

- В графе 4 первого раздела, напротив сведений, с которыми вы не согласны, укажите суммы по данным бухгалтерского учета предприятия (предпринимателя).

- На последней странице первого раздела поставьте отметку «Согласовано с разногласиями».

- Передайте данный экземпляр в Федеральную инспекцию.

На основании акта с разногласиями инспекторы инициируют проверку указанных данных по информационным системам. Затем плательщику предложат предоставить в ИФНС документы, подтверждающие данные вашего бухучета. Например, копии платежных поручений на оплату взносов.

Если ошибка была допущена инспектором, то ее исправят. ИФНС пришлет специальное уведомление. Если же разногласия возникли из-за вашей ошибки, например, неверный КБК в платежке либо неверный расчет в декларации, то инспектор направит письмо с указанием на допущенную налогоплательщиком ошибку.

Компания обязана исправить свои ошибки. Например, подать корректировочную декларацию, доплатить взнос или же написать заявление о зачете сумм переплаты. После устранения разногласий инспектор и налогоплательщик подписывают акт («согласовано, без разногласий»).

Источник статьи: http://ppt.ru/art/nalogi/akt-sverki