Заявление на возврат страховки по кредиту

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

В этом материале мы рассмотрим, как составляется, заполняется и направляется заявление на возврат страховки при досрочном погашении кредита и в других случаях.

Форма заявления

У каждого банка имеется своя или партнерская страховая компания. К примеру, такими организациями являются «Ренессанс Страхование», «Альфастрахование», «Сбербанк страхование жизни» и т.д.

Эти компании позволяют банкам получать дополнительные прибыли за счет подписания страховых договоров. По этой причине банки нередко «надавливают» на заемщиков или по-другому стимулируют их оформить страховой полис, даже если они сами не нуждаются в подобной услуге. Как итог – недовольства и желание вернуть утраченные «в никуда» деньги (полная инструкция, как это сделать, представлена здесь). Вот здесь и понадобится правильно заполненное заявление на возврат страховки по кредиту в Альфастраховании или любом другом месте.

Поэтому бланк заявления на возврат страховки по кредиту у каждого банка свой. Соответственно, перед тем как начать заполнение документа, не помешало бы скачать актуальную версию заявления для конкретно вашей страховой компании.

Если у банка и его дочерней страховой компании нет собственного бланка, то вы можете воспользоваться стандартизированной формой. С образцом заявления на возврат страховки по кредиту вы можете познакомиться и скачать его здесь:

Далее, заполнение документа – вводимые данные, общий стиль и содержание письма – опирается на формат обращения. Оно может быть в виде:

- Заявления на расторжение страхового контракта в период охлаждения, согласно Указанию Центробанка № 3854-У от 20-го ноября 2015-го года;

- Заявления на аннулирование страхового контракта и возмещения страховой премии пропорционально оказанным услугам, в соответствии с ч. 1 ст. 958 ГК РФ или Правил страхования;

- Жалобы или претензии, в содержании которых передано обвинение в сторону банка или страховой компании. Например, это может быть обвинение в намеренном вводе в заблуждение или же психологическом давлении при заключении контракта. В такой претензии также должно быть передано желание возместить всю страховую премию, а не какую-то ее часть.

Как правильно заполнить документ?

В связи с тем, что у каждой страховой компании свой бланк заявления, невозможно дать универсальный ответ на вопрос, как написать заявление на возврат страховки по кредиту. Мы можем дать лишь общие рекомендации, следуя которым заемщик с наивысшей вероятностью вернет себе премию.

Итак, в заявлении по порядку должно быть написано следующее:

- В шапке документа – юридическое наименование страховой компании, найти которое можно в кредитном договоре или оформленном полисе;

- Паспортные данные страхователя, его адрес и номер телефона;

- Номера страхового полиса и договора, которые страхователь желает аннулировать;

- Реквизиты счета, на который позже страховая компания переведет страховую премию.

Куда и как подать документ?

Заполненный бланк необходимо распечатать и подписать. Далее, к нему нужно приложить копию паспорта страхователя, а также копии договора страхования и документы, подтверждающие оплату страховой премии – квитанции, платежные поручения и пр.

Вот этот пакет документов следует подавать либо в банк, где оформлялась страховка, либо напрямую в страховую компанию. Это зависит от того, какое юридическое лицо занималось оформлением полиса – сам банк или же какая-либо другая структура, пусть даже и дочерняя банку (например, Альфастрахование). В первом случае подавать заявление можно в отделении банка, а во втором –только в офисе одноименной страховой компании.

Направить документацию можно как лично в отделении, так и по Почте России заказным письмом с описью вложения. Стандартный срок, в течение которого подача заявления имеет наивысшие шансы на удовлетворение, – это 14 дней с момента оформления страховки, т.н. «период охлаждения». Но подать претензию можно и после этого срока. Просто вернуть деньги будет сложнее.

Сколько ждать ответа?

Вообще стандартный срок рассмотрения равен 10-ти рабочим дням с момента поступления претензии в компанию. Однако, страховщики за счет юридических лазеек могут увеличить этот срок до одного месяца. Для этого им достаточно запросить у заявителя уточнение его претензий, которые были якобы не ясны из предыдущего письма.

Что делать в случае отказа возврата?

Во-первых, если страховая компания отказалась возвращать всю сумму, уплаченную ей – в этом нет ничего удивительного. Полную сумму возвращают только в том случае, если заявление было подано в первые (!) дни периода охлаждения.

Во-вторых, даже в таких случаях страховая компания вправе удержать часть суммы, т.к. определенное количество дней страхователь был застрахован – это является частично оказанной услугой. К тому же затраты на ведение дела СК чаще всего возмещает за счет премии клиента.

В-третьих, если СК совсем отказались возвращать деньги, следует выяснить, по каким причинам представители СК решили так поступить. Затем пишите исковое заявление в суд. Главное – проверьте, правомерны ли причины отказа, указанные СК в своем пояснительном письме. Если они правомерны, обращение в суд ничего не даст, кроме потери времени и нервов.

Краткое резюме статьи

В заявлении нужно четко указать, чего хочет заявитель – возвращения ли всей суммы или же ее части, а также по какой причине и основанию. В этом же документе должны быть даны реквизиты предприятия (СК) и заявителя, а также номера договора и полиса. Подавать документы следует в распечатанном виде в течение 14-ти дней с момента оформления полиса, пока действителен «период охлаждения».

Источник статьи: http://vkreditbe.ru/zayavlenie-na-vozvrat-strahovki-po-kreditu/

Образец заявления в страховую о возврате страховки по кредиту

Взять кредит без страховки – задача не из простых. Несмотря на тот факт, что в основном процедура страхования у нас является добровольной, служащие финансовых учреждений зачастую пытаются убедить клиентов, что, не оформив страховой полис, они рискуют получить отказ в выдаче кредита. Обвинять в подобном поведении работников банка бессмысленно, так как это их работа, и они выполняют определенные предписания учреждений, где трудятся. Так, не выполнив план, служащий попросту может лишиться премии или получить замечание.

В этой статье мы подробно остановимся на вопросе о том, как грамотно составить заявление в свою страховую компанию о возврате страховки по кредиту.

Как произвести возврат страховки по кредиту

Наиболее простой способ возврата страховки – это обращение в финансовое учреждение или страховую фирму с заявлением на возврат страховки или соответствующей претензией.

Обращаясь в страховую компанию, есть несколько вариантов дальнейших действий: досрочное расторжение страхового соглашения (отказ от соглашения) по причине прекращения имеющегося ранее страхового риска по тем или иным причинам, которые не предусмотрены страховым случаем; о перерасчете премии с ее частичным возвратом.

Важно! Действующим законодательством за страховой компанией остается право отказа возврата выплаченной премии в момент досрочного расторжения соглашения по собственной инициативе, если другое не предусмотрено соглашением.

Естественно, оспорить подобный отказ можно в судебном порядке, однако шансы выиграть дело невелики, так как в итоге, сумма попросту не покроет все издержки.

Обращаясь в банк, лицо может потребовать:

- Возместить убытки, которые возникли из-за соглашения в размере суммы страховки. Основанием для этого может послужить нарушение прав потребителя в момент оказания финансовой услуги, когда учреждение попросту навязало лицо необязательную услугу.

- Сделать перерасчет и вернуть часть страховых выплат.

Каким образом и куда нужно подавать заявление на возврат страховки

Многих интересует вопрос, как именно необходимо действовать, о чем мы предлагаем подробно рассказать далее.

Чтобы вернуть страховку, лицо должно подать соответствующее требование в течение 5 дней с момента заключения соглашения, в котором необходимо указать требование об отказе от услуги, а также возврате денежных средств в полном объеме. Такая бумага подается в ту страховую компанию, с которой лицо заключило соглашение. Это можно сделать лично или с помощью почты (также можно обратиться за соответствующими услугами к экспресс-доставки).

На законодательном уровне существует Указание Центрального банка, согласно которому условие о возврате существует на тот случай, если клиент откажется от договора в течение 5 дней с того времени, как бумага была подписана; договор считается недействительным с того момента, как страховая организация получила подобную бумагу.

Помимо этого, статья 165 Гражданского кодекса страны гласит, что с точки зрения правового аспекта, значимые сообщения, связанные с гражданско-правовыми последствиями, несут для определенного лица последствия с того времени, как им было получено эти сообщения. Именно поэтому, если в правилах или полисе нет сведений о том, что заявление об отказе от услуг до срока можно считать представленным с момента его отправки с помощью заказного письма, лицо должно предоставить его в течение установленного срока.

Образец заявление на возврат страховки по кредиту

Как уже указывалось ранее, в течение 5 рабочих дней подать заявление о том, что вы отказываетесь от страхового соглашения. Подобную бумагу можно передать двумя способами:

- Собственноручно отнести в страховую компанию. При этом стоит учесть, что документ необходимо составить в двух экземплярах, то есть по одному для каждой стороны. Когда вы будете отдавать в офисе компании заявление, на вашем экземпляре должны поставить отметку о том, когда именно ими была принята бумага.

- Отправить заявление в страховую компанию заказным письмом. При этом стоит учесть, что в обязательном порядке должна быть опись вложения. Данный вариант отличается тем, что тут важна дата отправки заявления, а не его получения. Поэтому беспокоиться о том, что срок будет пропущен не стоит.

Некоторые люди интересуются, существует ли определенный бланк заявления. Так, для тех, кто не уверен, что способен грамотно составить документ, может попросить образец заявления на возврат страховки по кредиту в страховой фирме. Особых требований к составлению претензии нет, главное указать свои данные, номер соглашения, о котором идет речь и свои банковские реквизиты.

Как выглядит пример требования о возврате страховки по кредиту, вы можете посмотреть тут.

Нужно ли расторгать договор в таком случае

Получить свои денежные средства обратно от страховщиков представляется только в одном случае – расторгнув соглашение с компанией. Пока договор действует, лицо имеет право требовать вернуть деньги и сделать это будет немного проще. Если же договор аннулировали, денежные средства получить в досудебном порядке не выйдет.

Перед тем, как составить заявление с требованием о возврате средств, необходимо тщательно изучить соглашение. Так, особое внимание стоит уделить следующим пунктам:

- Пункты, которые прямо указывают на отсутствие возможности вернуть средств.

- Пункты, которые говорят о том, что если заемщик добровольно откажется от услуг страховой компании, он утратит возможность получить сумму, выплаченную в счет взносов по страховке.

Внимание! Если в договоре вы обнаружили хотя бы один из вышеуказанных пунктов, перед обращение к заемщикам стоит проконсультироваться с юристом.

Как действовать через суд

Порой ситуация складывается таким образом, что добиться желаемого можно только обратившись в суд. Единственной негативной стороной таких действий будет то, что все расходы, касательно искового производства, ложатся на плечи заявителя.

В том случае, если лицо получило отказ от финансового учреждения и страховой компании в возврате денежных средств, а также не добилось правды с помощью Роспотребнадзора, ему необходимо обращаться в арбитражный суд с соответствующим заявлением.

В подобном случае лицо также должно сослаться на закон о защите его прав, как потребителя. Сейчас наблюдается тенденция к тому, что суды удовлетворяют подобные иски, особенно в тех случаях, когда страховка действительно была навязана, а именно, финансовое учреждение предупредило лицо, что не выдаст денежные средства без подписания соответствующего страхового соглашения.

Так, в кредитных договорах иногда еще можно увидеть пункт о безакцептном согласии со стороны заемщика к подключению к программе страхования. В подобном случае, лицо попросту автоматически лишается любой возможности избежать услуги, так как не имеет возможности отказаться от навязанной ему страховки, в противном случае ему придется вовсе не подписывать подобный договор. Если судом будет установлен факт наличия в конкретном деле подобного пункта в страховом соглашении, то лицо может рассчитывать на гарантированное разрешение дела в его пользу.

Источник статьи: http://zen.yandex.ru/media/id/5c68576031fe3800ae848339/obrazec-zaiavleniia-v-strahovuiu-o-vozvrate-strahovki-po-kreditu-5c6913edb46ce100ae92ede1

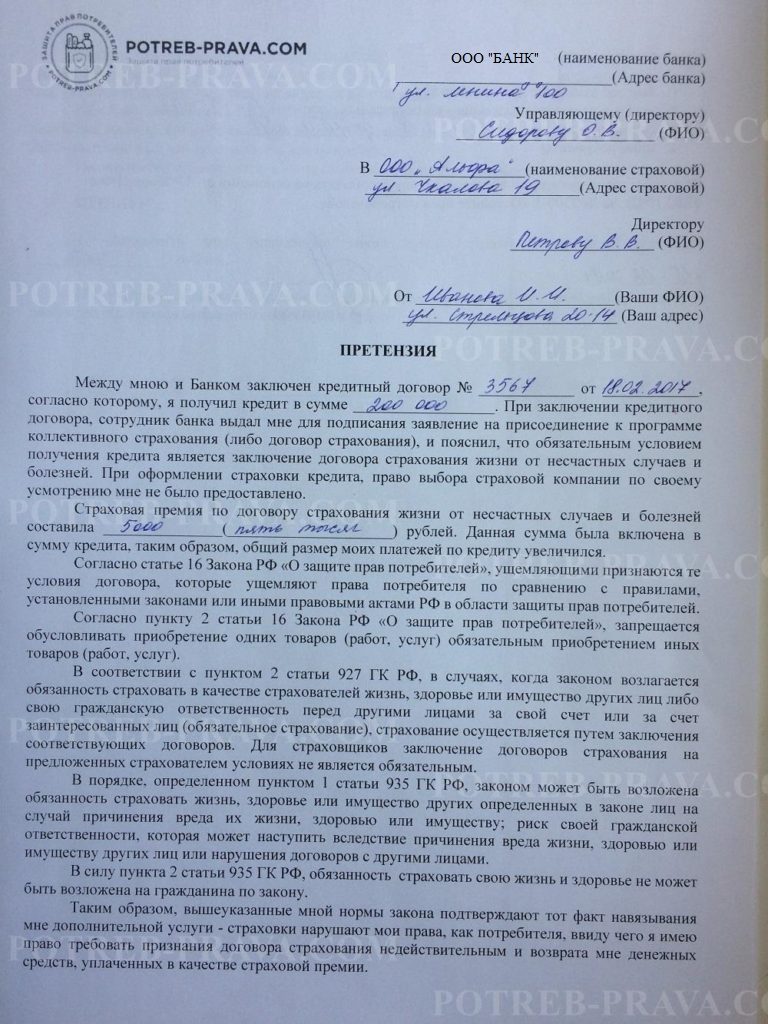

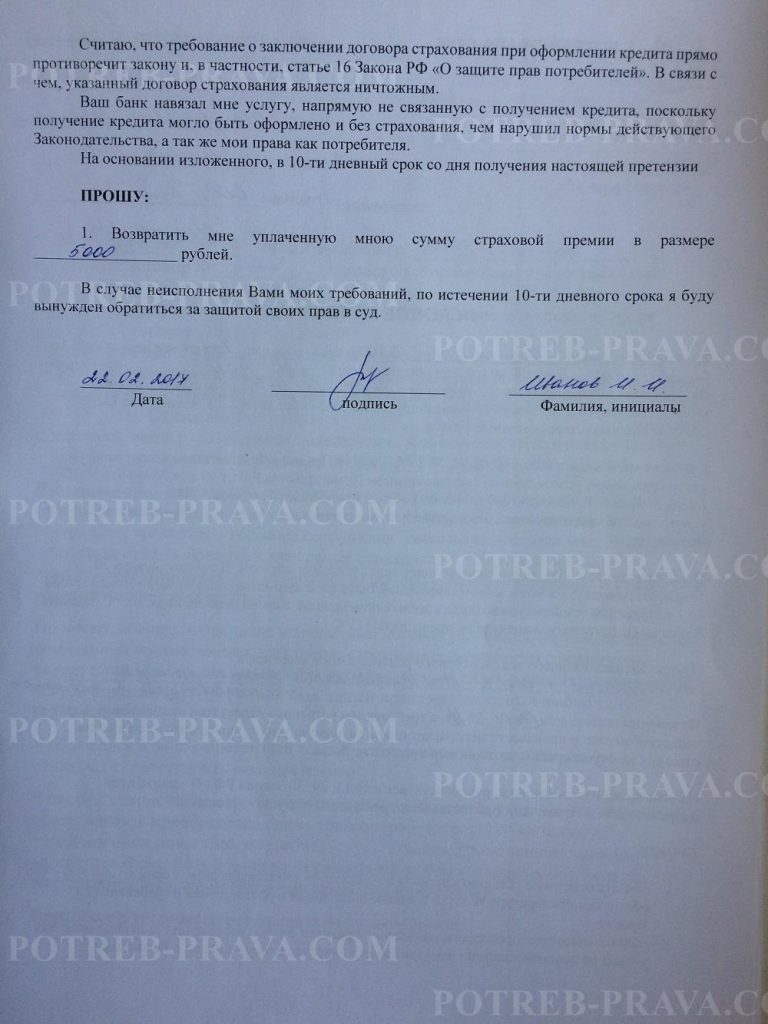

Образец заявления в банк на возврат страховки по кредиту

Главная » Документы » Договоры » Образец заявления в банк на возврат страховки по кредиту

Образцы заявлений в банковское учреждение на возврат страховки

ВНИМАНИЕ! Посмотрите заполненный образец заявления на возврат страховки по кредиту в Сбербанке:

Как правильно составить заявление в банк о возврате страховки по кредиту

Любые заявления о возврате денежных средств или проведении перерасчета, а также претензии по возмещению причиненных убытков должны составляться в письменном виде. Требуется два экземпляра такого документа. Один из них заявитель оставляет себе.

Составляя заявление либо претензию, в обязательном порядке позаботьтесь об указании в них:

- точных реквизитов организации, выдавшей кредит на договорных условиях (их можно посмотреть непосредственно в договоре или перейдя на официальный ресурс кредитора);

- сведений о себе;

- информации о заключенном соглашении – кредитном договоре, оформленном между сторонами (номер, дата заключения, название);

- юридических обоснований собственной позиции. Для этого следует изучить указанный договор и соответствующие законы, разложив по полочкам каждую доказывающую вашу правоту норму и положения соглашения. Лучше, если этим займется юрист, имеющий соответствующую подготовку;

- срока, достаточного для предоставления письменного ответа. Обычно на это отводится от 10 до 30 дней;

- пункта, оглашающего, что заявитель направляет документ в соответствии с законом «О защите прав потребителей»;

- точной суммы, оплаченной за полис страхования, а также реквизитов счета, который может быть использован для перевода средств.

На рассмотрение кредитором заявления отводится 10 дней. Отсчитывается этот срок от даты получения им документа.

Внимание! Если организация расположена в другом населенном пункте, передача документов осуществляется почтовой службой. Рекомендуем использовать заказное письмо и вложить опись прилагаемых документов.

При отказе банковского учреждения удовлетворить заявленные требования или при не предоставлении ответа, вопрос можно передать на рассмотрение Роспотребнадзора – в его полномочиях обеспечить защиту потребительских прав.

Обращаясь в этот орган, позаботьтесь о подготовке и передаче обращения, обосновав допущенное кредитным учреждением нарушение ваших потребительских прав.

Факт наличия или отсутствия обращения в Роспотребнадзор не определяет возможность передачи спора на рассмотрения в суд. Судебная защита – это право гражданина, обеспеченное ему при любых обстоятельствах.

Как рассчитать госпошлину в суд, читайте тут.

Обязан ли банк возвращать страховку по закону

Разъяснения по таким вопросам дает Центробанк – главная банковская структура, регулирующая финансовую деятельность государства.

Если зайти в раздел «Финансовой грамотности», тут можно найти детальные пояснения нюансов потребительского кредитования:

- Любые сведения, касающиеся обязательного страхования рисков, подлежат внесению учреждением во все оформляемые кредитные договоры. Сюда включены риски потери своей постоянной работы, лишения человека трудоспособности, утери здоровья и даже наступления смерти. Подобные данные обязательно разъясняются каждому заемщику до того, как он поставит свою подпись в договоре;

- Если закон не предусматривает необходимости подписания страхового соглашения, обязанность кредитора – поинтересоваться у заемщика, желает ли он избрать в качестве альтернативы ссуду с процентом повыше.

До того как оформить нецелевой займ, предлагается страховка. Более дешевый вариант – опционная страховка. Она предусматривает случаи, перечисленные в списке выше. Есть и другой вариант – комплексная, являющаяся более затратной.

Роль банка при заключении договора страхования между гражданами и страхователем — посредническая. При этом он получает оплату в виде дополнительной комиссии. Фактически, подобные действия противоречат закону «О защите прав потребителей».

Как решил Центробанк, основываясь на нормах указанного закона, у заемщика есть право вернуть деньги, оплаченные страховой компании, как только договор с банковским учреждением будет расторгнут. Дата оглашения этого решения – декабрь 2015 г.

Посмотрите видео. Советы юриста по вопросу возврата страховки по кредиту:

Право отказаться от навязанного банком договора

От навязанного потребителю договора он вправе отказаться, при таких условиях:

- не истекло 5 дней от даты, когда он подписан сторонами (с возвратом всей суммы);

- в период, когда выплачивается ссуда, но при этом сумма, положенная к выплате, будет уменьшена.

Эти условия не распространяются на граждан, застраховавших свое авто по КАСКО или недвижимость, взятую в ипотеку, от случаев повреждений, утраты, порчи и т. п.

Данные разновидности страхования обязательны.

Какими законами регулируется вопрос возврата страховой суммы

Все нюансы и условия возврата страховки по кредитному договору расписаны детально в Федеральном законе под №353-ФЗ, подписанном 21.12.2013 г.

Состоит этот закон из 17 отдельных статей. В каждой из них подробно описаны все особенности урегулирования отношений в рамках предоставления потребительского кредита на основании соответствующего договора.

Если необходимо уточнить какие-либо сведения в регулируемой законом области, просто выберите необходимый раздел и ознакомьтесь с ним. В законе все изложено доступно и понятно.

Давайте рассмотрим список законодательных актов, в которых излагаются обязанности и права, возникающие у заемщиков при кредитном страховании, и условия возврата:

- Закон РФ №4015-1 – регулирует правоотношения в страховом деле или другие отношения, касающиеся его организации;

- Статья 343 ГК РФ – определяет обязанность страхования риска утраты (повреждения) заложенного имущества;

- Статья 31 ФЗ №102 – рассматривает порядок страхования имущества, которое было заложено в соответствии с договором об ипотеке;

- Статья 935 ГК РФ – здесь определяется, что именно подлежит обязательному страхованию, и другие его условия.

Если какие-либо моменты требуют разъяснения, всегда можно прибегнуть к помощи юриста, способного упростить правовую информацию, и доступно изложить ее клиенту.

Общим законом, на основании которого регулируются правоотношения между сторонами (заемщиком и банковским учреждением), является закон «О защите прав потребителей».

Именно этот закон позволяет отказаться от предоставления кредитором допуслуг, в которых вы не нуждаетесь. Нормами этого закона можно аргументировать требование о возврате страховых взносов.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

При каких условиях обеспечен возврат средств

Есть ли возможность вернуть страховку при завершающей выплате по кредиту и его погашении?

Когда заемщик полностью исполнил свои договорные обязательства по выплате кредита, у него есть возможность обращения в банковское учреждение или страховую компанию с целью оформления возврата оплаченных средств по страховке.

Важно! Возврат этой суммы возможен, но только в период действия заключенного договора по кредитному страхованию. Хорошо, если времени после оплаты полиса прошло не так много (до 30 суток), это идеальный вариант, при котором можно вернуть все средства. Но если срок больше – от месяца до 6 месяцев, возврату подлежит не вся сумма. При таком раскладе, возвращено будет не более половины от выплаченных ранее денег.

Сложнее будет, если срок составляет свыше 6 месяцев. Для возвращения выплаты, в таком случае, потребуется обратиться в суд и привлечь квалифицированных юристов.

Нужно ли расторгать договор

Возможно возвратить средства, принятые страховщиками, но лишь в случае прекращения действующего договора, подписанного с компанией. В период его действия, у клиента есть полное право затребовать средства, в таком случае возврат денег сложности не представит.

Однако к досудебному способу урегулирования ситуации прибегнуть не получится в случае аннулирования договора.

На каких моментах договора, заключенного с банковским учреждением или страховой компанией, нужно акцентировать свое внимание?

До написания заявления о возвращении средств, вникните в договор и вычитайте все нюансы.

Препятствия могут появиться только в двух непростых ситуациях:

- В тексте присутствует пункт, утверждающий о невозможности возвращения внесенных средств;

- В договоре содержится указание на то, что в случае отказа заемщика от услуг страховой компании, он не сможет возвратить деньги, внесенные в качестве страхового взноса.

При наличии таких или похожих по смыслу пунктов в договоре, до отправки претензии кредитору обратитесь к юристу. Он проконсультирует вас в вопросах возврата страховых сумм.

Что делать, чтобы вернуть страховку по кредитному договору

Перечитайте и тщательно проанализируйте весь договор, который подписывался во время взятия кредита. Так можно узнать, обязано ли банковское учреждение возвратить страховой взнос в случае полного и досрочного закрытия кредита или же требовать это нужно от СК.

Ситуаций может быть несколько:

- Согласно условиям страхования, выгоду получает не сам банк, а лицо, оформляющее страховку, а именно – заемщик либо обозначенный им гражданин. Эта практика встречается в банковских учреждениях, выступающих посредниками в заключаемых страховых договорах. Также это распространяется и на случаи оформления кредита в местах реализации, где посредническая роль принадлежит или магазину, или представителю торговой точки. В таких ситуациях выдвигать подобные требования посреднику тщетно. Обращения направляются только напрямую страховщику;

- Выгоду приобретает непосредственно банк. Под этот вариант подпадают ипотечные договоры, случаи автокредитования, банковское потребительское кредитование, а также если страхование входит в общий список предоставляемых услуг. Здесь страхователем выступает банк, и именно ему необходимо адресовать финансовые требования по страховке.

Обратите внимание! Условия соглашения наверняка предусматривают пункт, где расписан порядок возврата страховой суммы, выплаченной при оформлении кредита, если последний был досрочно оплачен.

Этот момент следует проверить изначально, поскольку часто СК и банковские учреждения не удостаивают этот вопрос внимания или расписывают такие условия достаточно поверхностно: используют стандартные шаблоны договоров, применяют общие фразы. В лучшем случае, будут обозначены законодательные нормы.

При любых непонятных и сомнительных ситуациях, рисковать не следует. Правильный выбор – предварительная консультация. Так можно избежать проблемных моментов. Внимание нужно обратить на содержание и формулировку страховых услуг, предоставляемых при заключении кредитного соглашения.

Порой банки юридически оценивают страховую плату как оплату за предоставление дополнительных услуг или как комиссионный доход.

Понятное дело, что при таких обстоятельствах, возврат этих средств исключается из списка обязательств, если иное не предусмотрено условиями договора. Но иногда отдельные банки все же охотно входят в положение клиентов и готовы помочь.

Эта лояльная практика распространенна среди небольшого списка банков (ВТБ24, Альфа Банк, Сбербанк и некоторых других). Однако подобное отношение к клиентам является исключительно индивидуальным подходом в работе отдельных финансовых учреждений.

Первый и наиболее легкий вариант возврата страховой суммы – направить обращение в СК или банк (в форме претензии или заявления). Кому именно направлять документ (адресат) и формулировка требований зависят от изучения вопроса, условий договора и определения страховщика.

Обращаясь в СК, разговор может зайти о следующем:

- преждевременном прекращении договорных обязательств путем досрочного расторжения действующего договора страхования или отказа от него, ввиду прекращения риска возникновения страхового случая по обстоятельствам, не предусмотренным страховкой;

- возврате премии по страховке с возвращением части страховой суммы.

Это важно! Закон определяет право СК не возвращать выплаченную сумму страховки при досрочном прекращении соглашения по волеизъявлению страхователя, но если договор не предусматривает иные обстоятельства.

Вполне возможно судебное опротестование такого решения, однако шанс выиграть спор незначителен или же денег, полученных по факту, не хватит даже на издержки.

Список требований, выдвигаемых при обращении в банк, может быть таким:

- Возместить убытки, причиненные заключенным договором, в размере, равном выплаченной страховой сумме. Нарушение можно расписать следующим образом: банковское учреждение нарушило потребительские права, предоставляя один из видов финансовых услуг (оформление кредита), требовало в качестве обязательного условия предоставления кредита, оформить страховку;

- Пересчитать и вернуть часть внесенных выплат по страховке.

Какие документы следует собрать заемщику для возврата страхового кредитного взноса?

В стандартный пакет документов включается:

- заявление (по возврату средств);

- все документы, подготавливаемые при оформлении кредита.

Сама процедура, по которой можно вернуть кредитную страховку, не сложная, однако определенные нюансы все же следует знать. Большей частью сложности появляются при возврате финансов.

Внимание! Специалисты утверждают, что возврат средств фактически невозможен ввиду затребования страховой кредитной суммы при непогашении кредита. Оспаривание договора в таком случае довольно затруднительно.

Соглашение представляет собой правовой документ. Именно в нем устанавливаются все сроки, определяется сумма платежей, которую, вне зависимости от обстоятельств, заемщик должен будет выплачивать каждый месяц в качестве взносов.

Но возможно и возвращение страховой суммы при условии, что кредит был выплачен ранее положенного по договору срока. Условия выплаты определяет СК, однако на практике возвращается не больше 30% от внесенной страховой суммы.

Невыплаченная часть используется в качестве покрытия расходов на обслуживание специалистами СК, перенаправляется на разного вида начисления.

Какие способы получения страховки существуют

Сейчас выделяют два метода получения средств. Это можно сделать при помощи СК или же обратившись для выплат в банковское учреждение. Куда именно обращаться, можно определить по месту оформления и подписания соглашения.

Если оформление происходило в банке, значит сюда же и передается заявления на истребование выплаты, если же этим занималась СК, обращаться необходимо именно к ней.

Обозначьте в заявлении свою просьбу произвести полагающуюся выплату, предоставив полный возврат оплаченной в качестве страховки суммы.

Важно! Если заявление передается почтовой службой, то обязательно оформите заказное письмо с наличием уведомления – это гарантия передачи заявления в руки адресату. Или же вручите документ уполномоченному специалисту сами.

Если на заявление отреагировали письменным отказом, то нужно спланировать свои дальнейшие действия. Первое – опротестуйте его в Роспотребнадзоре. Второе – подготовьте иск и передайте его для рассмотрения в ближайший суд, затем ждите соответствующего уведомления.

Но перед обращением запомните, что каждое свое действие следует обдумывать до мелочей и тщательно подготавливаться, ведь при неправоте придется понести затраты в виде судебных издержек и прочих комиссий.

Оцените ситуацию и сделайте вывод – целесообразно ли тратить свое время и вкладывать свои средства? Будет ли результат выигрышным, в том числе, и в финансовом плане?

Если собственных юридических познаний недостаточно для объективной оценки ситуации, обратитесь за помощью к юристу, специализирующемуся в таких вопросах. Он проконсультирует и представит обоснованное заключение.

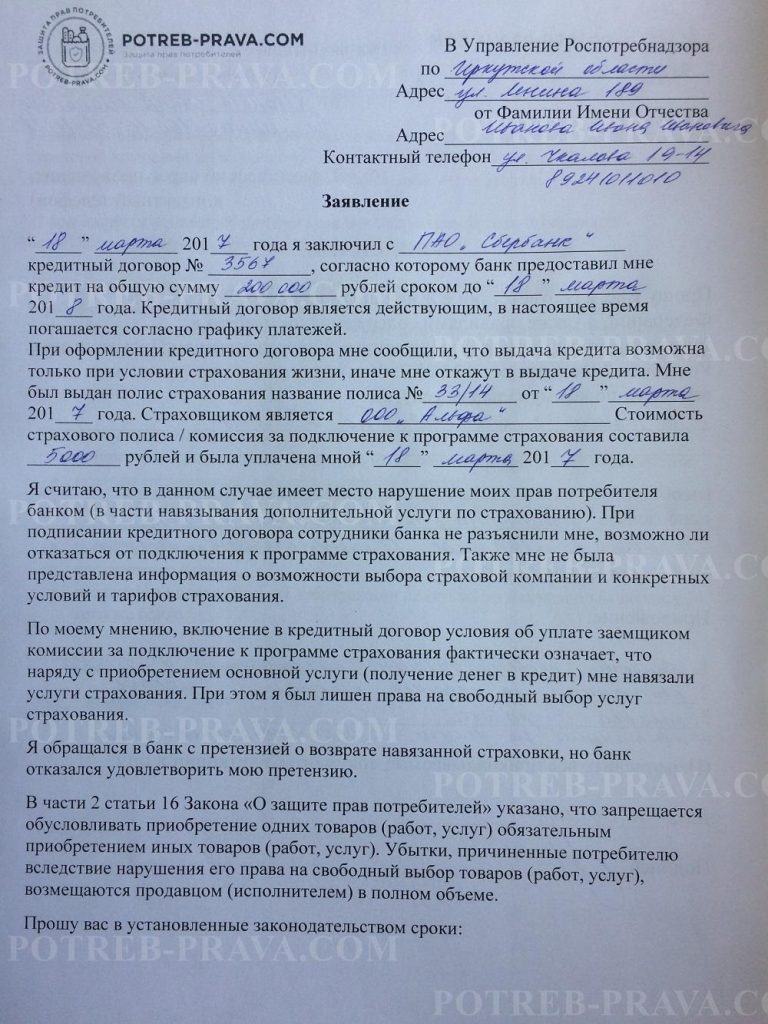

Обращение в Роспотребнадзор

Позаботьтесь о том, чтобы отказ от банка был письменным и надлежаще оформленным. Если у заемщика на руках будет этот документ, за урегулированием проблемного вопроса можно смело обращаться в Роспотребнадзор.

На действия страховщика оформляют жалобу и передают ее почтой (письмом с уведомлением) или же при личном посещении надзорного органа.

Не забудьте приложить к жалобе копию отказа, полученного из банка, и другую необходимую документацию.

На пересылку ответа отводится всего 30 дней (календарных). Срок начинается от даты регистрации жалобы в журнале организации.

Положительное решение предполагает соответствующую реакцию Роспотребнадзора – вынесение решения об устранении банком допущенных нарушений по отношению к заемщику. В суд нужно обращаться в том случае, если Роспотребнадзор вынесет отказ в рассмотрении.

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в Роспотребнадзор на навязанную кредитную страховку:

Как действовать через суд

В использовании такого метода для возврата средств по страховке присутствует и негативный момент, все расходы по рассмотрению иска в суде ложатся на плечи заявителя. Но в некоторых случаях решить спорный вопрос без вмешательства суда не получается.

При нежелании банка СК возвращать страховую сумму и бездействии Роспотребнадзора, единственный выход – передать спор для его решения в судебную инстанцию. В данном случае, это арбитражный суд.

Важно! Заемщику следует ссылаться при передаче заявления на закон «О защите прав потребителей». Практика показывает, что суд избирает именно позицию истца, в особенности, если выясняется, что страховку попросту намеренно навязали. То есть банк сообщил своему клиенту, что в случае неподписания договора страхования, выдача кредита окажется невозможной.

Множество используемых договоров о предоставлении кредитных средств до сих пор содержат пункт согласия клиента по умолчанию подключиться к действующей страховой программе. Это согласие, не требующее акцепта.

То есть подписав кредитное соглашение, заемщик фактически не может отказаться от страховых услуг. Если такой пункт есть – это гарант принятия судом решения в пользу истца.

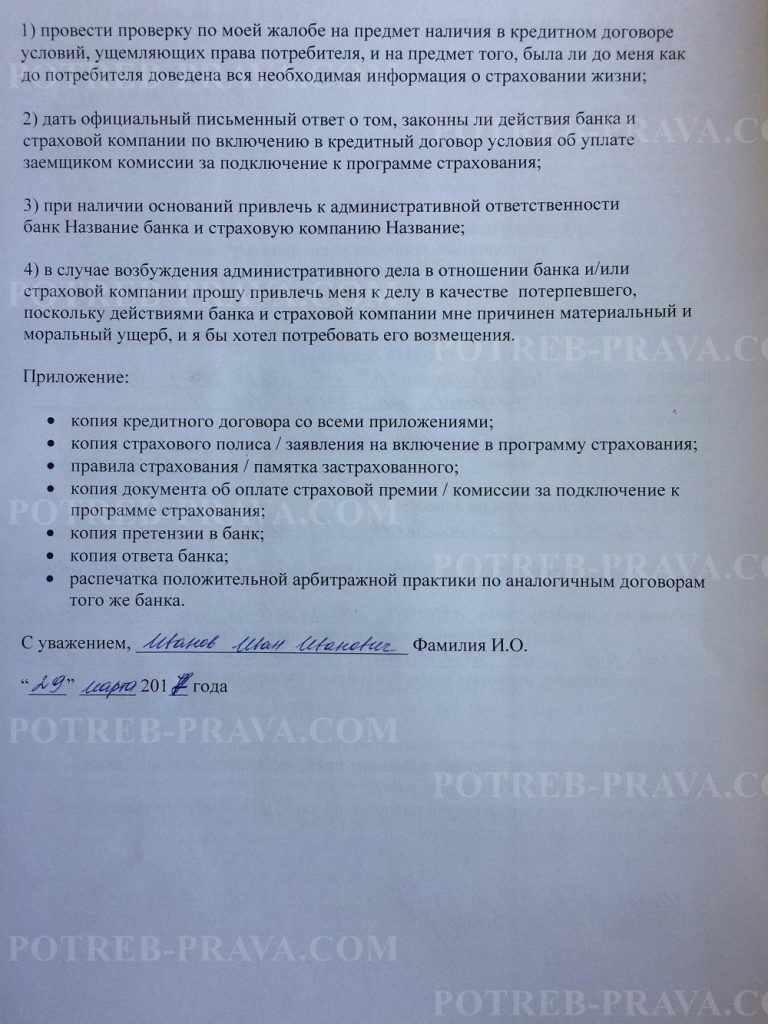

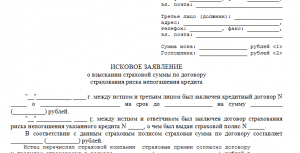

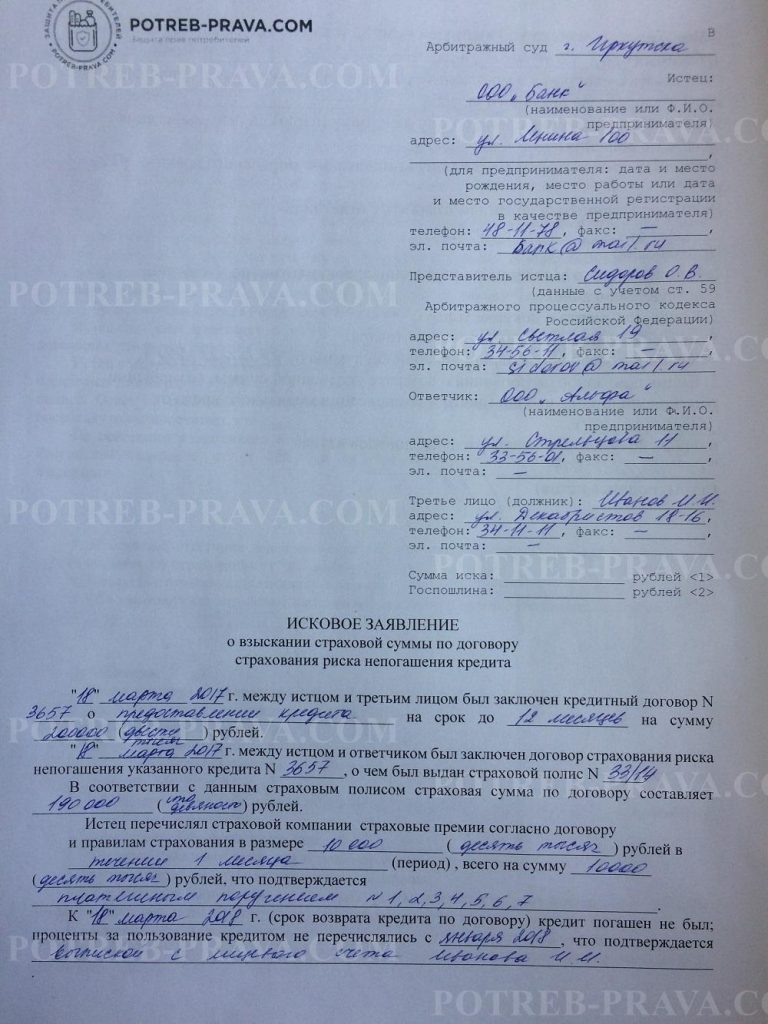

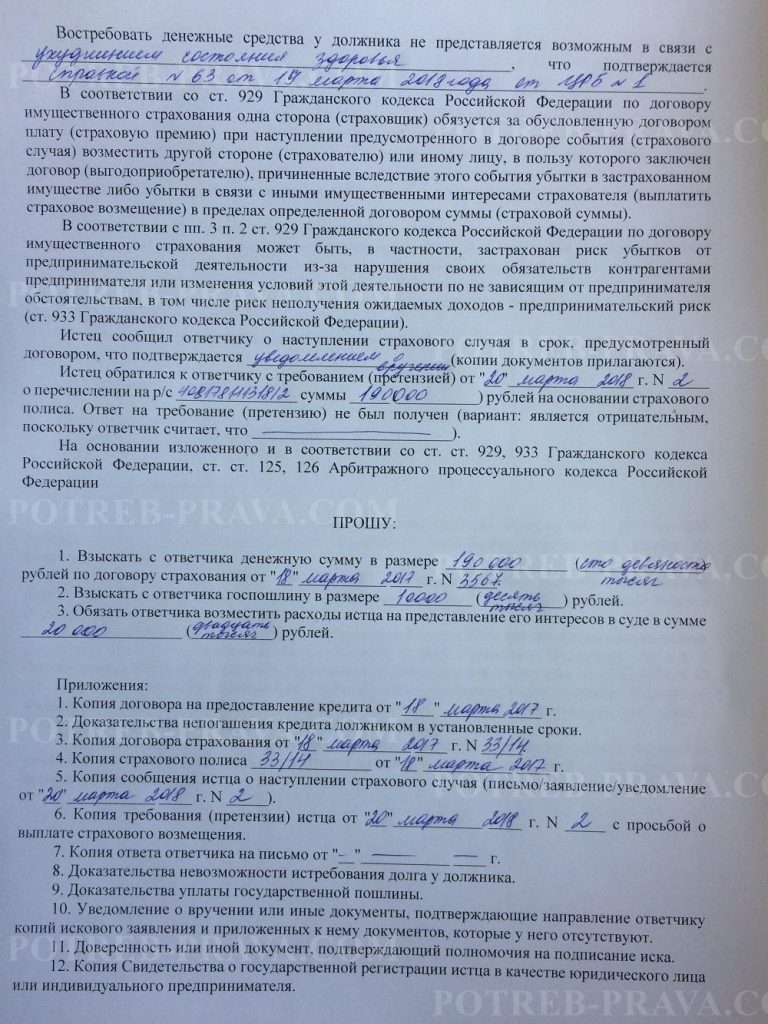

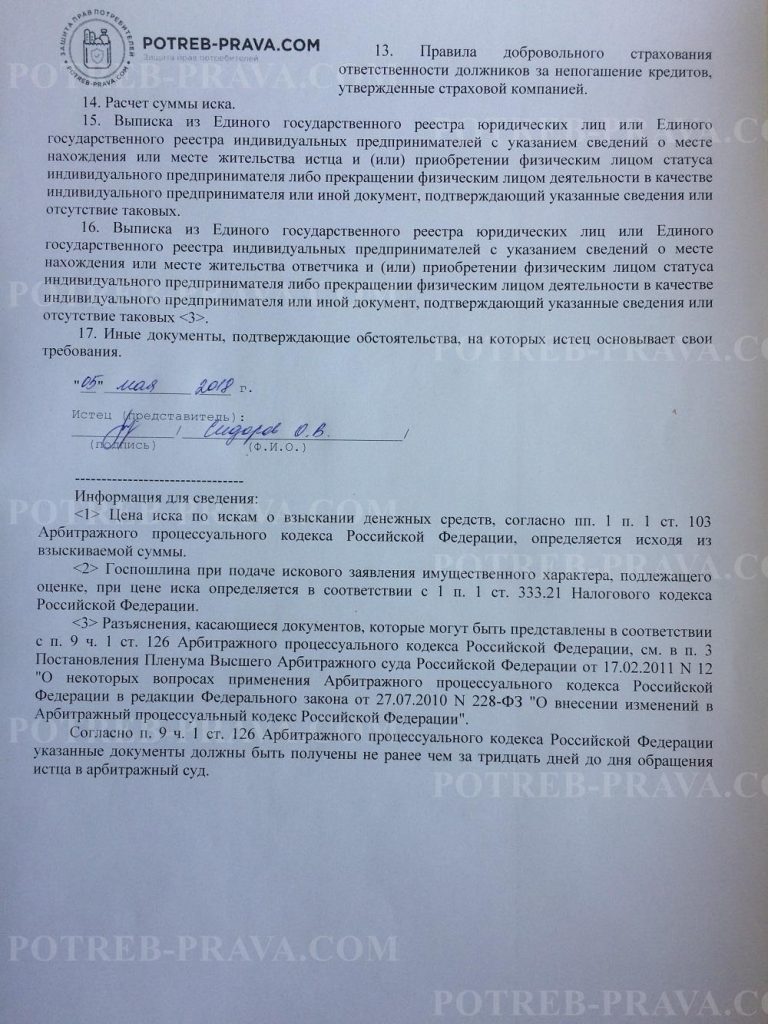

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления в суд о возврате страховки по кредиту:

Сроки исковой давности

Любая практика рассмотрения судебных дел, в том числе, и в отношении дел по возврату кредитных страховок, подразумевает использование срока исковой давности.

Направить исковое заявление и потребовать возврата переданных банку денег в качестве страхового взноса можно при соблюдении срока давности.

Периода в 3 года вполне достаточно, чтобы среагировать и отстоять свои интересы. Начинает он течь с даты оформления договора. Если срок самого кредита несколько больше или же выплаты по кредитному соглашению продолжаются, но срок упущен, восстановите его. Для этого составьте и подайте ходатайство.

Сомневаетесь, что сами осилите разобраться в этом вопросе, наймите специалиста. Компетентный юрист повернет дело в правильное русло и обеспечит гарантированную победу в судебном споре.

Посмотрите видео. Как вернуть деньги за страховку по кредиту:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Источник статьи: http://potreb-prava.com/dokumenty/zayavleniya/obrazec-zayavleniya-na-vozvrat-straxovki-po-kreditu.html