Заявление о применении УСН при регистрации ООО

Заявление о применении УСН при регистрации ООО может либо входить в состав пакета документов, подаваемых в ФНС при создании общества, учредители которого приняли решение об использовании упрощенной системы налогообложения, либо подаваться отдельно от него. В нашей статье вы найдете информацию о порядке и правилах составления такого заявления, а также о его обязательных реквизитах.

Упрощенная система налогообложения (основные особенности)

Упрощенная система налогообложения (УСН) — это один из специальных налоговых режимов, использование которого позволяет предпринимателю существенно упростить процесс расчета налоговых платежей, их внесения в бюджет, а также составления сопутствующей отчетной документации.

Возможностью применения УСН обладают организации, отвечающие следующим критериям:

- численность их сотрудников не превышает 100 человек;

- суммарный годовой доход не превышает 150 млн руб.;

- остаточная стоимость основных средств составляет не более 150 млн руб.;

- филиалы и представительства отсутствуют;

- доля участия в них других организаций составляет не более 25%.

Заявление на упрощенку при регистрации ООО

Если создаваемое общество отвечает требованиям, предъявляемым к организациям, которые могут работать с использованием УСН, заявление на применение данного режима налогообложения может быть подано в налоговый орган вместе с остальными регистрационными документами. Выбранную систему в этом случае можно применять сразу же после начала работы.

В том случае, если по каким-либо причинам заявление на применение упрощенки не было подано одновременно с иными регистрационными документами, представитель общества может сделать это позднее (но только после того, как компания будет поставлена на налоговый учет). При этом стоит помнить, что направить уведомление, согласно п. 2 ст. 346.13 НК РФ, нужно в течение 30 дней с момента регистрации ООО. Несоблюдение установленного срока приведет к тому, что организация сможет перейти на упрощенку только с 1 января следующего года. При этом на протяжении же времени, оставшегося до начала нового налогового периода, компания будет работать с применением общей системы налогообложения.

Форма заявления о переходе ООО на УСН

Формально направляемый в налоговый орган документ, содержащий волеизъявление представителя общества о переводе компании на УСН, является не заявлением, а уведомлением, т. к. переход на упрощенку является правом любого налогоплательщика, соответствующего критериям, установленным действующим налоговым законодательством (на это указывают положения абз. 1 п. 1 ст. 346.13 НК РФ). Форма уведомления о применении юр. лицом упрощенки приведена в приложении 1 к приказу РФ «Об утверждении…» от 02.11.2012 № ММВ-7-3/829@. При этом утвержденная ведомством форма, согласно п. 3 этого же приказа, носит рекомендательный характер, т. е. не является обязательной к применению.

Таким образом, несоответствие вида поданного заявления установленному в приложении формату не может быть причиной для отказа в переводе компании на упрощенку. Отклонение направленного уведомления по указанной причине может быть обжаловано налогоплательщиком в вышестоящей налоговой инстанции или суде. Указывает на право налогоплательщика на составление уведомления в произвольной форме и само ведомство (информацию о правилах составления и подачи документа можно найти на официальном сайте налоговой).

Содержание заявления на применение упрощенки

В уведомлении должны быть зафиксированы:

- ИНН и КПП организации (если уведомление подается на стадии регистрации ООО, эти поля заполнять не требуется);

- код налогового органа, в который представляется заявление (его можно узнать в территориальном отделении ФНС или на официальном сайте ведомства);

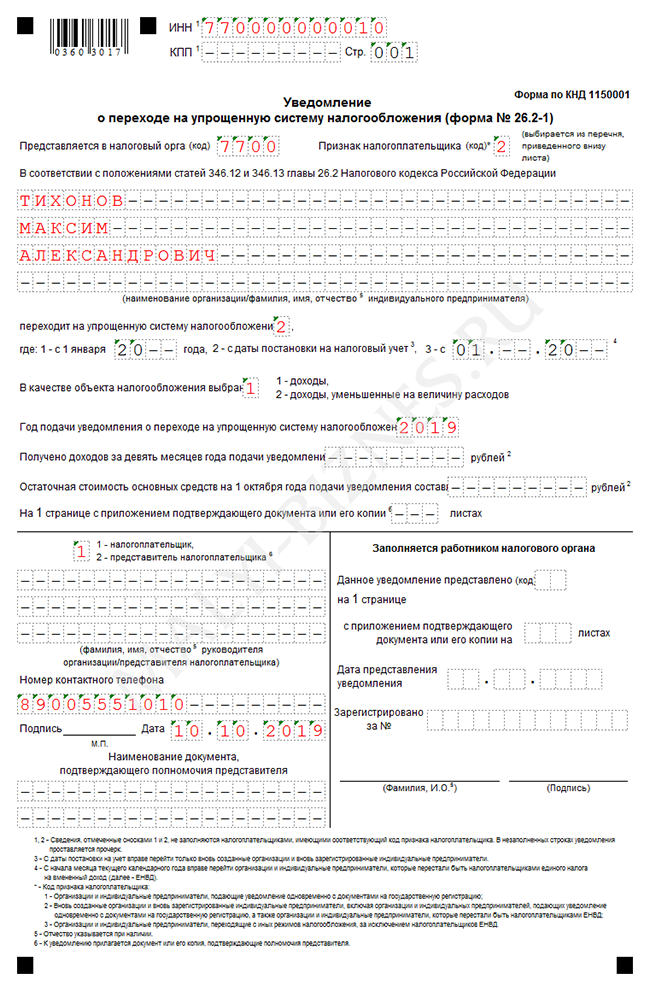

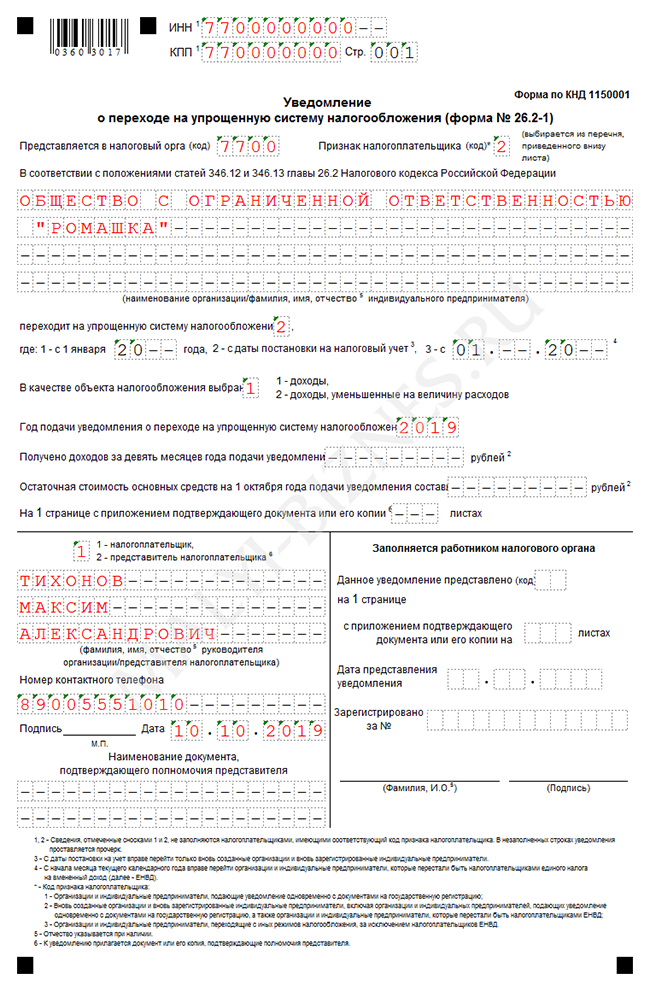

- признак налогоплательщика (если уведомление о применении УСН подается одновременно с пакетом регистрационных документов, указывается код 1, если же уведомление подается в течение 30 дней после того, как общество было зарегистрировано в налоговом органе, указывается код 2);

- наименование организации;

- код, соответствующий дате перехода на УСН (в случае применения упрощенки с момента регистрации общества используется код 2);

- код выбранного объекта налогообложения (1 — «доходы», 2 — «доходы минус расходы»);

- год подачи уведомления о переходе на упрощенку;

- сведения о представителе юр. лица (Ф. И. О., номер контактного телефона);

- дата подачи заявления и подпись представителя;

- реквизиты документа, подтверждающего полномочия представителя общества на осуществление от его имени юридически значимых действий.

Сведения о размере доходов за 9 месяцев года подачи уведомления и остаточной стоимости основных средств представителем вновь регистрируемого предприятия не указываются. Печать предприятия на документе также не ставится, т. к. на стадии регистрации юр. лицо ее попросту не имеет.

Вторая часть заявления заполняется сотрудником налогового органа, обладающего полномочиями по приему и регистрации заявлений.

Порядок подачи уведомления о переходе на УСН

Уведомление о переходе на упрощенку может быть подано уполномоченным представителем в регистрационный орган одним из следующих способов:

- Лично, посредством передачи документации налоговому инспектору. Документ, содержащий уведомление налоговой службы о применении налогоплательщиком упрощенки, необходимо составить на листе формата А4 в 2 экземплярах. При этом один из них остается у представителя юрлица (на нем ставится отметка о приеме заявления), а второй передается сотруднику ФНС.

- Через телекоммуникационные каналы связи (требуется подтверждение документа при помощи квалифицированной электронной цифровой подписи). Правила подачи документа таким способом определены положениями приказа ФНС РФ «Об утверждении…» от 18.01.2013 № ММВ-7-6/20.

- Посредством почтового отправления с уведомлением о его вручении получателю.

Действующее налоговое законодательство не содержит указаний, определяющих обязанность налоговой службы по направлению письменного уведомления в адрес налогоплательщика о его переводе на УСН. Однако налоговый орган при поступлении в территориальное отделение ведомства заявления с просьбой об индивидуальном информировании налогоплательщика (в том числе и официальном подтверждении факта использования им упрощенки), согласно п. 93 приказа Минфина РФ «Об утверждении…» № 99н от 02.07.2012, обязан направить соответствующее уведомление в адрес заявителя в течение 30 дней с момента его регистрации сотрудниками инспекции. Форма № 26.2-7, которую должен использовать налоговый орган при составлении информационного письма, приведена в приложении 7 к приказу № ММВ-7-3/829@.

Итоги

Итак, представитель вновь регистрируемого ООО может представить в налоговый орган уведомление о переходе на упрощенную систему налогообложения, которое он может приложить к пакету регистрационных документов или подать в налоговый орган в течение 30 дней с момента постановки общества на учет. При этом применение упрощенки является правом общества, соответствующего установленным законодателем критериям. Это значит, что для перехода на этот специальный налоговый режим не нужно получать разрешения налогового органа — достаточно уведомить его о принятом учредителями решении.

Источник статьи: http://nalog-nalog.ru/ooo/zayavlenie_o_primenenii_usn_pri_registracii_ooo/

Заявление на УСН для ООО

При принятии решения о создании ООО стоит сразу задуматься о переходе новой фирмы на упрощенную систему налогообложения (УСН). Но сначала нужно убедиться, что вновь создаваемая организация не попадает под ограничения по применению УСН, установленные статьей 346.12 НК РФ

Ограничения для применения УСН

Поскольку организация еще не работает, то такой важный показатель для возможности применения УСН как уровень дохода, оценить невозможно. Поэтому здесь определяющими будут следующие критерии:

- структура уставного капитала: процент участия другой организации не должен быть больше 25;

- численность новой фирмы не превышает 100 человек;

- у ООО не должно быть филиалов;

- по роду своей деятельности ООО отсутствует в списке организаций, которым запрещено применять упрощенный режим налогообложения по нормам статьи 346.12 НК РФ.

Переход на УСН носит уведомительный характер, это означает, что налоговая инспекция не может запретить использование этого спецрежима. Если же позже окажется, что обществом не были учтены какие-либо условия, или организация ошиблась при определении критериев для перехода на УСН, то санкций со стороны фискальных органов не избежать. При таких обстоятельствах ИФНС доначислит все налоги, которые уплачиваются на общем режиме за весь период применения УСН, а также штрафы и пени.

Когда можно подать уведомление

Для того чтобы начать пользоваться льготами упрощенного учета и платить меньше налогов со дня старта нового бизнеса, можно сдать заявление на УСН при регистрации ООО. Если же по какой-то причине это не было сделано сразу, то в запасе есть еще 30 дней.

Стоит поторопиться, чтобы успеть сдать заявление в отведенный срок. В противном случае придется ждать начала следующего года, чтобы получить законную возможность сэкономить на налогах.

Например, дата регистрации ООО «Варяг» 15 января, а уведомление о переходе на УСН было сдано в налоговый орган 5 февраля. В данном случае требование НК РФ о соблюдении срока, равного 30 дням, соблюдено. Заявление о переходе на упрощенную систему налогообложения подано вовремя и УСН применяется со дня регистрации ООО «Варяг» – 15 января. Следовательно, у бухгалтера ООО «Варяг» будет значительно меньше работы по расчету налогов и заполнению налоговых деклараций, а руководство фирмы сэкономит на налогах. А вот если бы уведомление о применении УСН было подано, скажем, 20 февраля, ООО «Варяг» получило бы отказ в применении этого режима до конца текущего года.

Когда инспекция может отказать в приеме уведомления

Существует небольшая вероятность того, что в принятии заявления одновременно с регистрирующими документами может быть отказано. Это может быть связано с тем, что законодательство требует подавать заявление на УСН при регистрации в налоговый орган по месту учета нового ООО. А документы на регистрацию фирмы зачастую сдаются в специальную налоговую инспекцию, осуществляющую постановку на учет новых юридических лиц.

Если заявление подано в срок и принято налоговым органом, ждать подтверждения о праве применять УСН не нужно. Переход на упрощенный способ учета имеет уведомительный, а не разрешительный характер. Подтверждением того, что вы уведомили налоговый орган о своем намерении применять «упрощенку», будет отметка о принятии на копии уведомления. Или квитанция о приеме в том случае, если уведомление было сдано в инспекцию по почте.

Где взять бланк и как его заполнить

Заявление на УСН при регистрации можно составить произвольно, но рациональнее будет использовать форму уведомления, предусмотренную Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Этому документу присвоен номер 26.2-1 и код налоговой документации (КНД) – 1150001.

Документ для заполнения можно легко найти в интернете на сайте Федеральной налоговой службы, в базах справочно-правовых систем или скачать на нашем сайте.

Бланк документа можно распечатать и заполнить вручную или же внести в уведомление необходимые данные на компьютере и потом распечатать. А можно заполнить уведомление о переходе на УСН, воспользовавшись специальными электронными сервисами для сдачи документа через интернет.

Заявление можно подать в налоговый орган одним из следующих способов:

- воспользоваться сервисом на сайте Госуслуг;

- отправить заказным письмом с описью вложения;

- отнести в инспекцию лично.

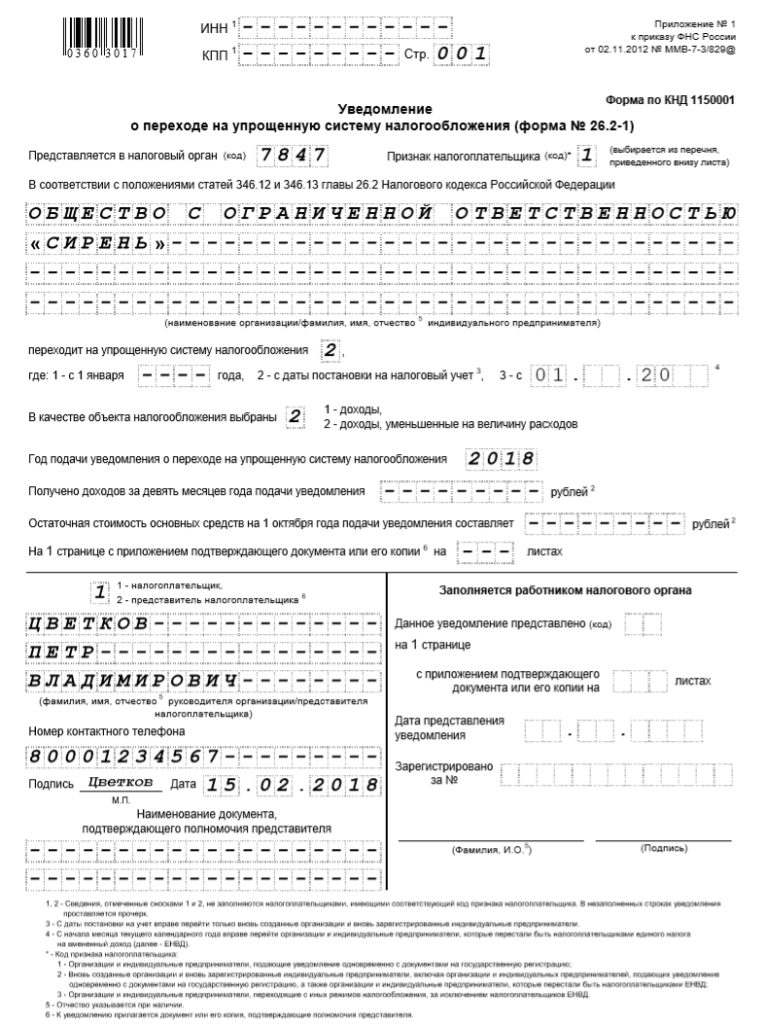

Как заполнить заявление, чтобы сдать его вместе с документами для регистрации ООО

В этом случае уведомление будет выглядеть так.

- Значения ИНН и КПП фирме еще не присвоены, эти поля не заполняем.

- В поле «Код налогового органа» указываем код инспекции, куда подаем регистрирующие документы. Узнать его можно на сайте Федеральной налоговой службы www.nalog.ru.

- Нужный показатель для поля «Признак налогоплательщика» находим внизу бланка.

- Наименование организации указываем в соответствии с Уставом.

- В следующем поле нужно поставить показатель «2» в соответствии с примечанием внизу бланка.

- Далее указываем показатель, соответствующий выбранному объекту налогообложения. Напомним, если выбран объект «Доходы», то налог будем считать по ставке 6 %. Если для налоговой базы выбран объект «Доходы минус расходы», то будет применяться ставка 15 %. Если же в процессе деятельности фирмы окажется, что другой вариант был бы более выгодным, то выбрать его можно будет только с начала следующего года.

- В поле «Год подачи уведомления…» указываем текущий 2019 год.

- Сведения о доходах и об остаточной стоимости основных средств не заполняем, в соответствующих ячейках ставим прочерки.

- Количество листов подтверждающих документов указываем, если есть необходимость их предоставления. Например, это может быть доверенность, если уведомление о переходе на УСН подписано уполномоченным представителем организации по доверенности.

- Во всех пустых ячейках не забываем ставить прочерки.

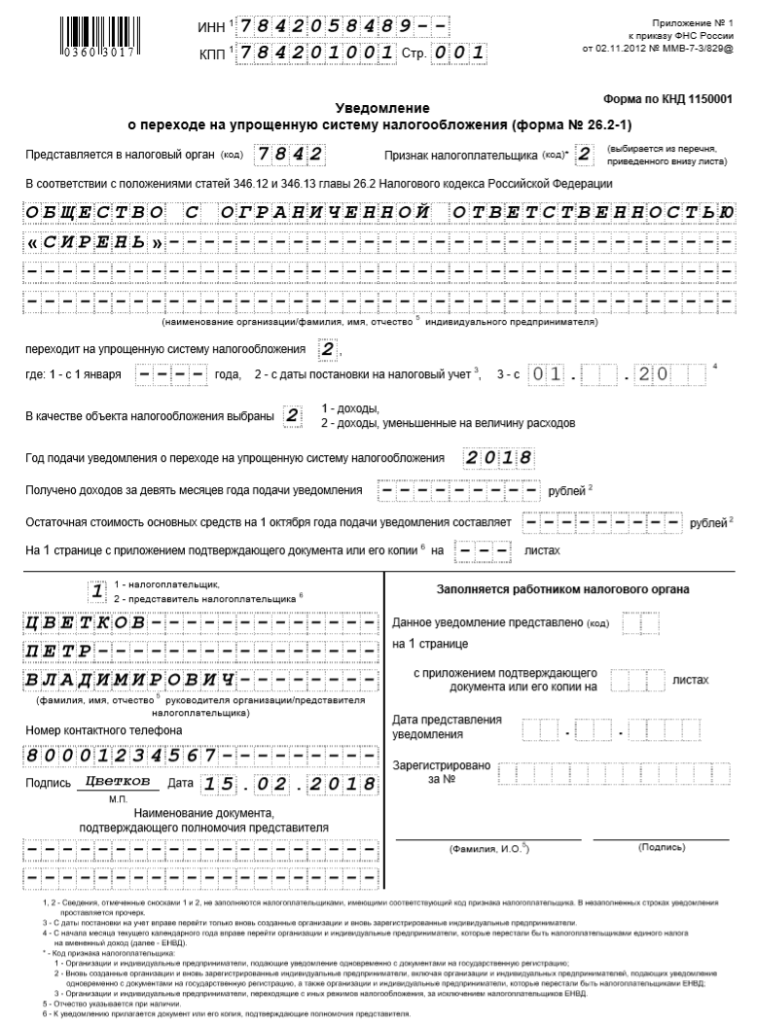

Заполняем уведомление после регистрации фирмы, но до истечения установленного срока – 30 дней

В такой ситуации уведомление будет иметь следующий вид.

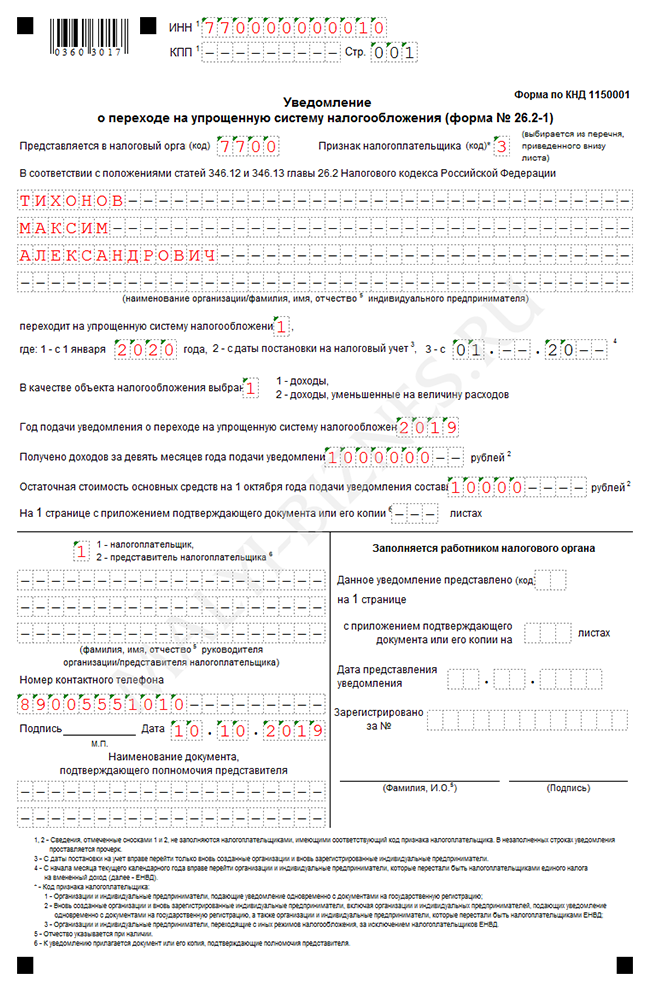

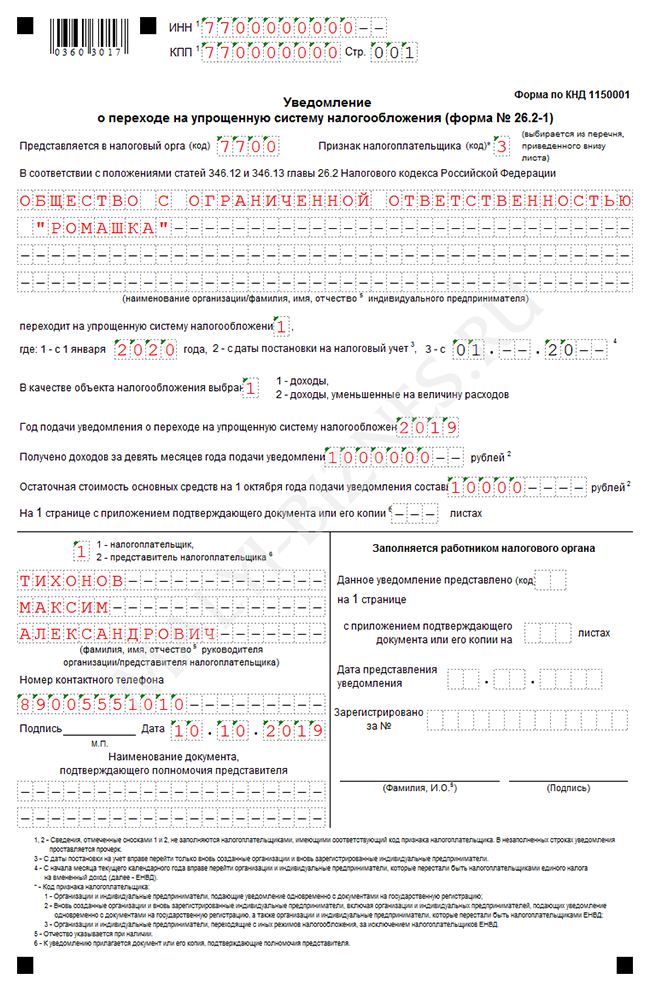

ИНН и КПП регистрирующим органом предприятию уже присвоены и указаны в свидетельстве о регистрации нового ООО. Код налогового органа, в котором общество поставлено на налоговый учет, тоже известен, указываем его в соответствующем поле. Все остальные поля документа заполняем аналогично предыдущему варианту.

Источник статьи: http://r11001.ru/zayavlenie-na-usn-dlya-ooo/

Заявление о переходе на УСН (форма 26.2-1) в 2020 году

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН для ИП и для ООО на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО.

Бланк уведомления в 2020 году

Бланк уведомления 2020 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН), вы можете скачать по этой ссылке.

Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или по форме, рекомендованной ФНС России (26.2-1).

Подача заявления

Обратите внимание! Чтобы перейти на УСН в 2020 году с другого налогового режима, нужно было подать в ИФНС уведомление по форме 26.2-1 до 31 декабря 2019 года. Если вы этого не сделали, то перейти на УСН сможете только со следующего года.

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить. Подробнее о том, как подтвердить право предпринимателя или компании применять УСН, читайте здесь.

Сроки подачи уведомления

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

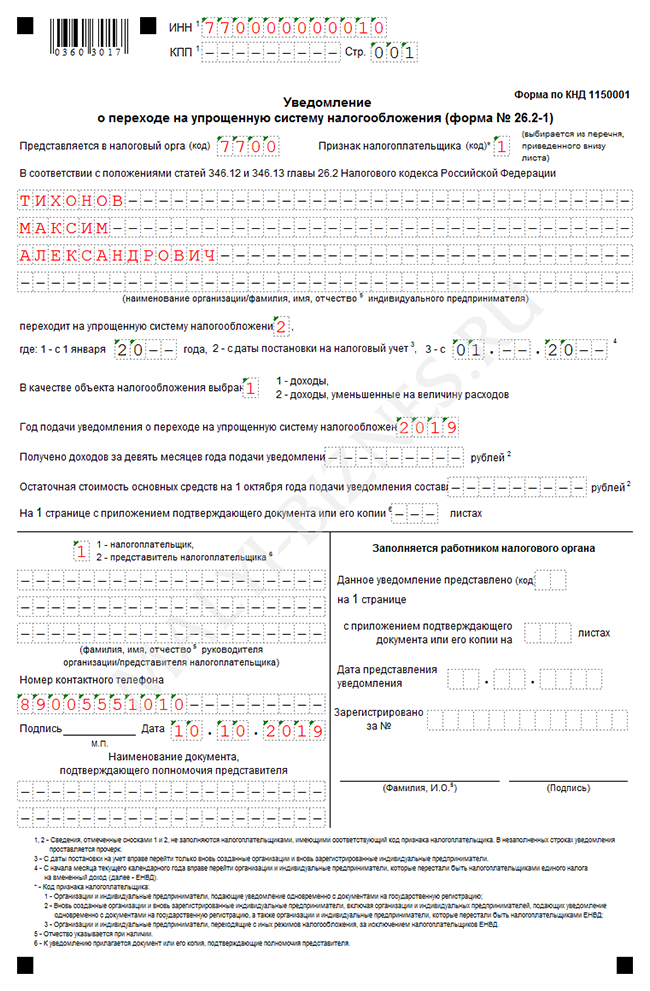

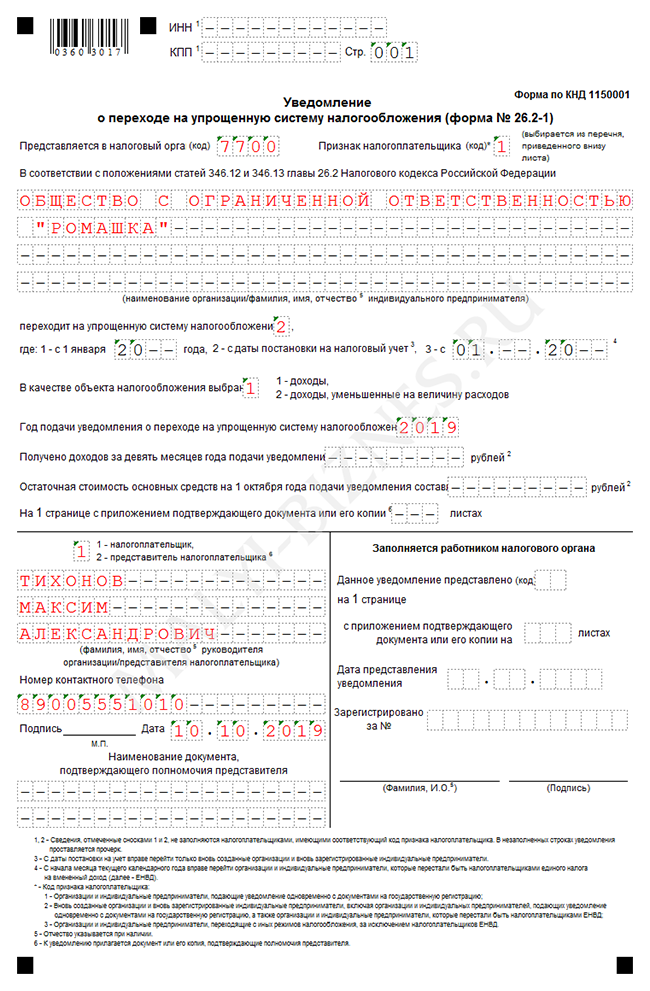

Образец заполнения в 2020 году

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД; цифра «3» – при переходе с других систем налогообложения, кроме ЕНВД.

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Образец для ИП и ООО, подающих заявление в течение 30 дней после регистрации или при переходе с ЕНВД

Образец для ИП и ООО, переходящих с других систем налогообложения (кроме ЕНВД)

Частые вопросы по заполнению уведомления по форме 26.2-1

Какой код вида налогоплательщика указывать при открытии новых видов деятельности?

В случае если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности). Данный код указывается также, если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО, решает перейти на упрощенку.

Необходимо ли заверять заявление у нотариуса?

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Источник статьи: http://www.malyi-biznes.ru/usn/uvedomlenie/