Назначение платежа в платёжном поручении при увольнении сотрудника

Организации и предприятия обязаны выплачивать в государственный бюджет налоги и страховые взносы за всех своих сотрудников. Документальным подтверждением таких выплат является платёжное поручение НДФЛ. Лицу, ответственному за заполнение этого документа, нужно знать назначение платежа при увольнении сотрудника. В платёжном поручении не должно быть ошибок и исправлений.

Организации и предприятия обязаны выплачивать в государственный бюджет налоги и страховые взносы за всех своих сотрудников. Документальным подтверждением таких выплат является платёжное поручение НДФЛ. Лицу, ответственному за заполнение этого документа, нужно знать назначение платежа при увольнении сотрудника. В платёжном поручении не должно быть ошибок и исправлений.

Процедура увольнения

Увольнение является непростой бюрократической процедурой, подразумевающей оформление большого количества документов. Сотрудник может покинуть место работы по своей инициативе, по желанию работодателя либо по обоюдной договорённости сторон. Иногда причиной этому служит переезд человека на другое место жительства. Независимо от причин, увольнение должно быть оформлено по всем правилам. Их несоблюдение может обернуться проблемами в будущем как для работодателя, так и для работника.

Чтобы не допустить ошибок в процессе расторжения трудового договора, необходимо придерживаться чёткого алгоритма. Он включает в себя следующий перечень действий:

- Составление заявления и передача его работодателю. Оно может быть написано в произвольной форме.

Подписание документа.

Подписание документа.- Отрабатывание срока перед увольнением. Законом определено, что перед уходом каждый сотрудник обязан отработать 2 недели. Это необходимо для поиска нового человека, который сможет занять освободившуюся должность.

- Подготовка приказа об увольнении.

- Внесение соответствующей записи в трудовую книжку.

- Ознакомление с приказом и его подписание.

Подписание документа.

Подписание документа.Уволенный сотрудник имеет право получить определённые денежные выплаты. К ним относится заработная плата, начисленная за те дни последнего месяца, которые были отработаны, и компенсация за неиспользованный отпуск (или несколько отпусков). Если человек уволен в связи с ликвидацией трудовой организации либо из-за сокращения штата, ему обязаны выплатить дополнительную компенсацию.

Кроме денег, работник, с которым были прекращены трудовые отношения, вправе получить на руки свою трудовую и медицинскую книжку, расчётный лист и справку о доходах, составленную по форме 2-НДФЛ. В ней содержатся сведения о заработке за три последних месяца либо за 2 года работы в организации.

При необходимости сотрудник может запросить выдачу трудового договора и других соглашений, которые были заключены с ним в период его работы.

Если во время расторжения трудового договора одной из сторон были допущены ошибки, они устраняются путём мирной договорённости. Когда договориться не получается, составляется акт, в котором отражаются все нарушения и спорные моменты. Такой документ передаётся для рассмотрения в суд.

Налоговая документация

Работодатель, уволивший сотрудника, обязан не только выдать ему на руки причитающиеся бумаги, но и правильно заполнить налоговые документы и провести расчёт при увольнении. Назначение платежа в платёжном поручении должно быть указано в соответствии с существующими нормами.

Работодатель, уволивший сотрудника, обязан не только выдать ему на руки причитающиеся бумаги, но и правильно заполнить налоговые документы и провести расчёт при увольнении. Назначение платежа в платёжном поручении должно быть указано в соответствии с существующими нормами.

В бланке платёжки имеются пронумерованные поля, обязательные для заполнения. Статус плательщика отражается в поле № 101. Плательщиком может выступать:

- физическое лицо;

- предприниматель;

- налоговый агент.

Каждому статусу присваивается конкретный числовой код. Если взносы в госбюджет делает индивидуальный предприниматель, в платёжном документе ставится код 09, организация — 01. Код 08 присваивается при выплате предпринимателями и компаниями неналоговых переводов по ИФНС.

Закон обязывает отражать в платёжных документах все категории выплат сотрудникам. К таким выплатам относятся отпускные. НДФЛ с них следует выплачивать до окончания месяца, в котором они были начислены. Разрешается делать выплаты за нескольких сотрудников, ушедших в отпуск.

Если величина удержанного налога превышает установленный размер, разница должна быть возвращена сотруднику. О факте излишнего вычета он должен узнать в течение 10 дней с момента удержания. Средства могут быть зачтены в счёт будущих налогов либо выплачены из бюджета.

Иногда возникает обратная ситуация, когда налоговый взнос составляет меньше положенного. Тогда неуплаченная разница обозначается как недоимка. Она бывает:

- обычной (ЗД);

- по претензии налоговиков (ТР);

- по проверочному акту до налогового требования (АП).

Вид недоимки следует обозначить в виде буквенного сочетания в поле № 106. В нём указывается основание вносимого платежа.

Во многих компаниях практикуется премирование сотрудников за качественную работу. Налог с премии должен поступить в день её перечисления на счёт или в день получения наличными в банке. Если работник получает премию в кассе компании, то НДФЛ необходимо перечислить не позднее следующего дня.

В день увольнения работникам выплачиваются налогооблагаемые компенсации (отпускные, сверхурочные и др.). Назначение платежа при окончательном расчёте с работником может быть указано в виде ссылки на закон, определяющий требования к расчётам.

Заработная плата

Зарплата является основной денежной выплатой, причитающейся работникам за их труд. Законодательство обязывает работодателей выплачивать её через каждые полмесяца. Это правило действует как для наличного расчёта, так и для банковских карт. Чтобы деньги вовремя поступали на карту, сотрудники должны заблаговременно написать заявление и указать в нем номер карты или реквизиты банковского счёта.

Условиями договора об обслуживании карточного счёта в некоторых банках предусмотрен определённый временной промежуток, в течение которого заработная плата поступает на счёт. Чаще всего это происходит на следующий день после получения подтверждающего платёжного документа.

Условиями договора об обслуживании карточного счёта в некоторых банках предусмотрен определённый временной промежуток, в течение которого заработная плата поступает на счёт. Чаще всего это происходит на следующий день после получения подтверждающего платёжного документа.

Чтобы сотрудники организации могли своевременно получать заработанные деньги безналичным способом, работодателю следует предоставить в банк реестр на перечисление средств работникам и соответствующее платёжное поручение. В нём должна быть указана следующая информация:

- В графе «Получатель» — название и местонахождение банковской организации, где открыты счета сотрудников.

- В поле «Сумма» — общая сумма, которая должна быть перечислена на счета всех получателей.

- В графе «Назначение платежа» — цель переводов. Там же обязательно должна присутствовать ссылка на дату и номер реестра. Например, «Перечисление заработной платы за август 2018 года по реестру № 3 от 4 сентября 2018 года».

Бывают случаи, когда зарплату безналичным способом получает не весь штат компании, а отдельные работники (внештатные единицы, сотрудники со свободным графиком). Тогда платёжка заполняется несколько иначе. В поле «Получатель» указывается имя, фамилия и отчество работника, а в разделе «Счёт получателя» — номер его личного счёта в банке.

Бывают случаи, когда зарплату безналичным способом получает не весь штат компании, а отдельные работники (внештатные единицы, сотрудники со свободным графиком). Тогда платёжка заполняется несколько иначе. В поле «Получатель» указывается имя, фамилия и отчество работника, а в разделе «Счёт получателя» — номер его личного счёта в банке.

В большинстве компаний, где трудятся наёмные работники, зарплату им выплачивают двумя частями через 15 дней. Первая часть называется авансом. Чтобы правильно его оформить, в разделе «Получатель платежа» нужно указать наименование финансовой организации, занимающейся перечислениями, а в графу «Реквизит» вписать Ф. И. О. сотрудника. Для обозначения назначения платежа следует использовать формулировку «Выплата заработной платы за половину такого-то месяца». В качестве суммы необходимо обозначить размер аванса по ведомости Т-51.

Заполнение платёжного поручения

Платёжный документ, заполняемый уполномоченными лицами для передачи в налоговую службу, представляет собой бланк с определённым количеством разделов. Каждый раздел имеет свой номер, название и расшифровывается соответствующим образом.

Оформляется документ так:

- Наименование документа — указать «Платёжное поручение».

- Форма ОКУД — соответствующий номер.

- Номер документа и дата составления — указывается в соответствии с хронологией предыдущих поручений.

- Вид платежа — информация о способе передачи (почтовый, электронный, телеграфный). Это поле можно не заполнять.

- Сумма — размер выплаты цифрами и прописью.

- Наименование плательщика — полные сведения о компании в количестве не более 160 символов.

- Лицевой счёт плательщика — расчётный счёт из двадцати знаков.

- Наименование банка — полное название банковской, финансовой либо кредитной организации, в которой открыт счёт.

- БИК — банковский идентификационный код. Его можно найти в Справочнике БИК РФ.

- Корреспондентский счёт — номер корреспондентского счёта банка (если он есть).

- Сведения о получателе — аналогичная информация, касающаяся получателя средств (его банк и лицевой счёт).

- Вид операции — согласно правилам ведения бухгалтерского учёта в российских кредитных и банковских организациях утверждён код 01.

- Дополнительная информация — заполняется по указанию банка.

- Очерёдность платежа — указывается в соответствии с 855 статьёй Гражданского Кодекса России.

- Код — УИН платежа, присвоенный конкретному типу перечислений. Если его нет, следует вписать ноль.

- Назначение платежа — за что проводится расчёт.

- ИНН — индивидуальный номер налогоплательщика, принадлежащий плательщику и получателю выплаты.

- КПП — код причины постановки на учёт, присвоенный организациям, выступающим в качестве плательщика и получателя.

Форма ОКУД — соответствующий номер.

Форма ОКУД — соответствующий номер.Заполнение полей платёжного документа не вызывает особых проблем у уполномоченных лиц. Единственное затруднение связано с тем, что писать в платежке при увольнении сотрудника. Подходящей формулировкой при окончательном расчёте с ним будет «НДФЛ, удержанный с заработной платы (компенсации) уволенного сотрудника».

Дополнительные разделы

Помимо основных полей, обязательных для заполнения плательщиком, платёжка содержит разделы со 104 по 110, которые заполняются только при внесении выплат в бюджет РФ и внебюджетные фонды. Такими разделами являются:

- Статус плательщика.

- КБК.

- ОКТМО.

- Основание платежа.

- Налоговый период.

- Документ-основание и его дата.

К категории дополнительных также относится информационное поле. Оно заполняется при оформлении сборов за 2014 и предшествующие годы. В остальных случаях остаётся незаполненным.

В законах, регулирующих уплату налогов, обозначены лишь общие периоды, в течение которых их нужно заплатить. Например, при увольнении работника в действие вступает 226 статья Налогового Кодекса. В соответствии с ней НДФЛ должен быть удержан в день зарплаты. В отношении отпускных и других пособий срок увеличивается до конца текущего месяца.

Источник статьи: http://trud.help/zarplata/naznachenie-platezha/

Примеры зарплатных платежек по новым правилам

С 1 июня изменились правила заполнения платежных поручений на выплаты физлицам.

Нормативка

Новые правила обусловлены принятием нескольких нормативных актов.

- Федеральный закон № 12-ФЗ от 21.02.2019 «О внесении изменений в Федеральный закон «Об исполнительном производстве»;

- Указание ЦБ № 5286-У от 14.10.2019 «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств», зарегистрированное в Минюсте 14.01.2020;

- Письмо ЦБ № 45-1-2-ОЭ/8224 от 08.06.2020.

Законом 12-ФЗ установлено, что лица, выплачивающие гражданину зарплату или иные доходы, в отношении которых статьей 99 ФЗ-229 (об исполнительном производстве) установлены ограничения или на которые в соответствии со статьей 101 229-ФЗ не может быть обращено взыскание, обязаны указывать в расчетных документах соответствующий код вида дохода.

Для чего это нужно? Дело в том, что эта информация нужна банку, чтобы понять, можно ли списывать с поступившей на карту суммы денежные средства по исполнительному документу или нельзя.

Указание ЦБ № 5286-У регламентирует порядок указания кода в платежке. Код вида доходов указывается в реквизите 20 «Наз. пл.» платежного поручения.

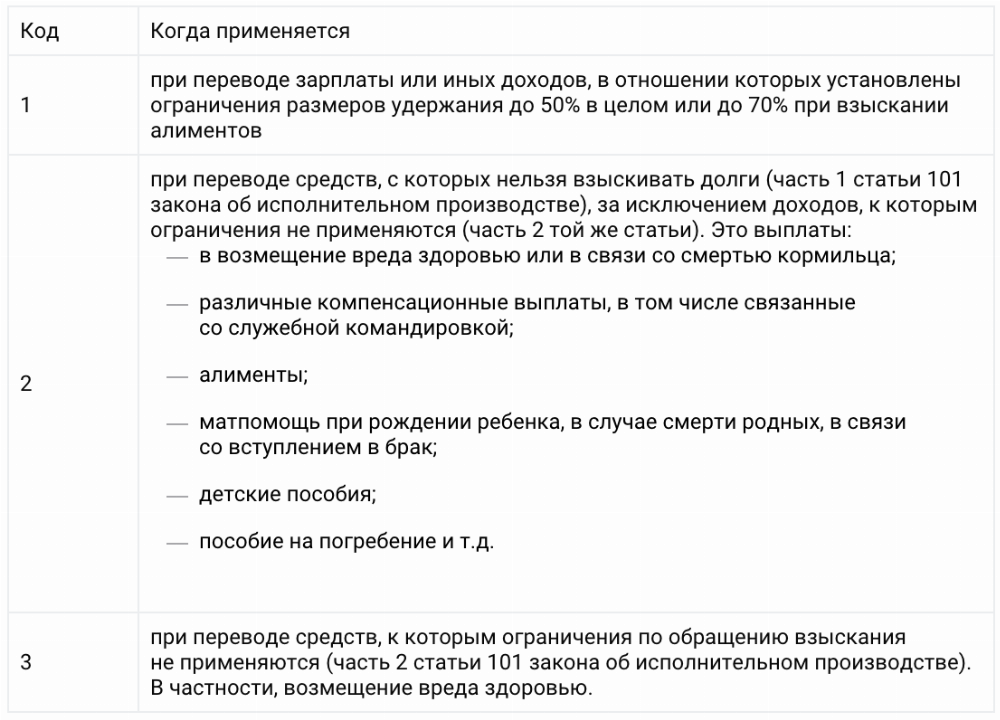

Список кодов и случаи их использования:

При переводе денежных средств, не являющихся доходами, в отношении которых статьями 99, 101 Федерального закона № 229-ФЗ установлены ограничения, код вида дохода не указывается.

Назначение платежа

Федеральный закон 12-ФЗ ввел еще одно новшество для бухгалтеров.

Лиц, выплачивающих должнику зарплату или иные доходы путем их перечисления на счет должника в банке, с 1 июня 2020 обязали указывать в платежке сумму, взысканную по исполнительному документу.

Как это делать, разъяснил Центробанк в письме № ИН-05-45/10 от 27.02.2020.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

- символ «//»;

- сочетание букв «ВЗС», то есть взысканная сумма;

- символ «//„;

- взысканную сумму цифрами (рубли от копеек нужно отделить знаком тире “-„, если взысканная сумма выражена в целых рублях, то после знака тире “-» указывается «00»);

- символ «//».

Например, при удержании алиментов в размере 10 000 рублей указывается: //ВЗС//10000-00//.

Для чего это нужно? Дело в том, что исполнительные документы приходят и в банки, где работники имеют счета. И получается, что банк не знает, что с какого-то дохода уже произведено удержание в пределах установленной законом суммы.

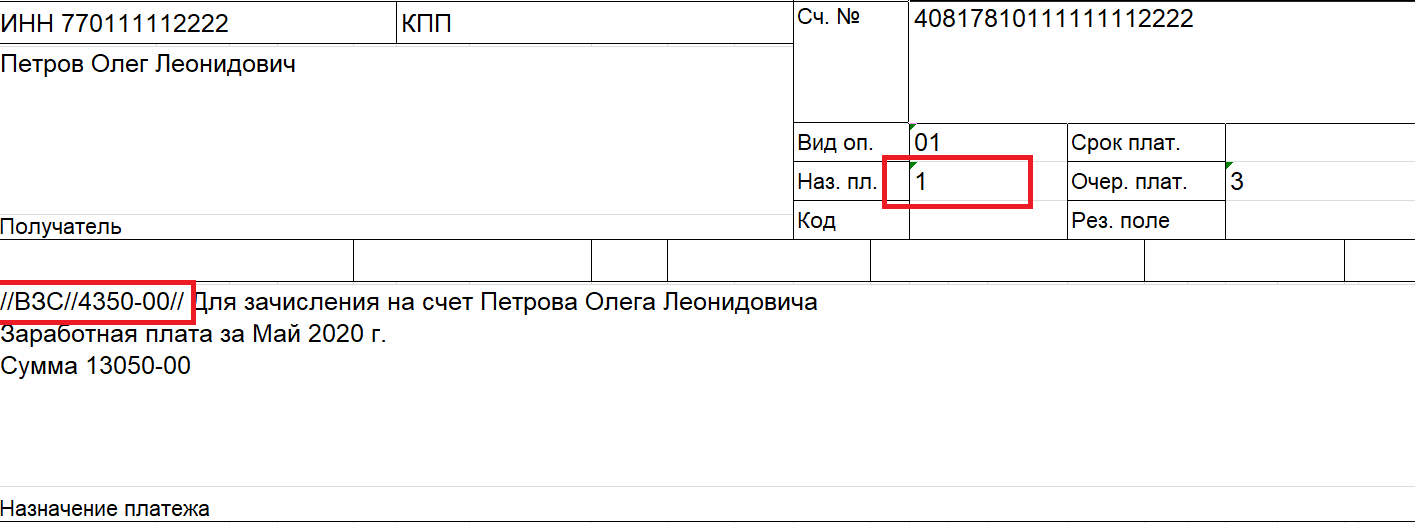

Пример 1

Сотруднику перечислена заработная плата, с которой не производилось никаких удержаний.

Пример 2

Сотруднику перечислена заработная плата, с которой удержаны алименты.

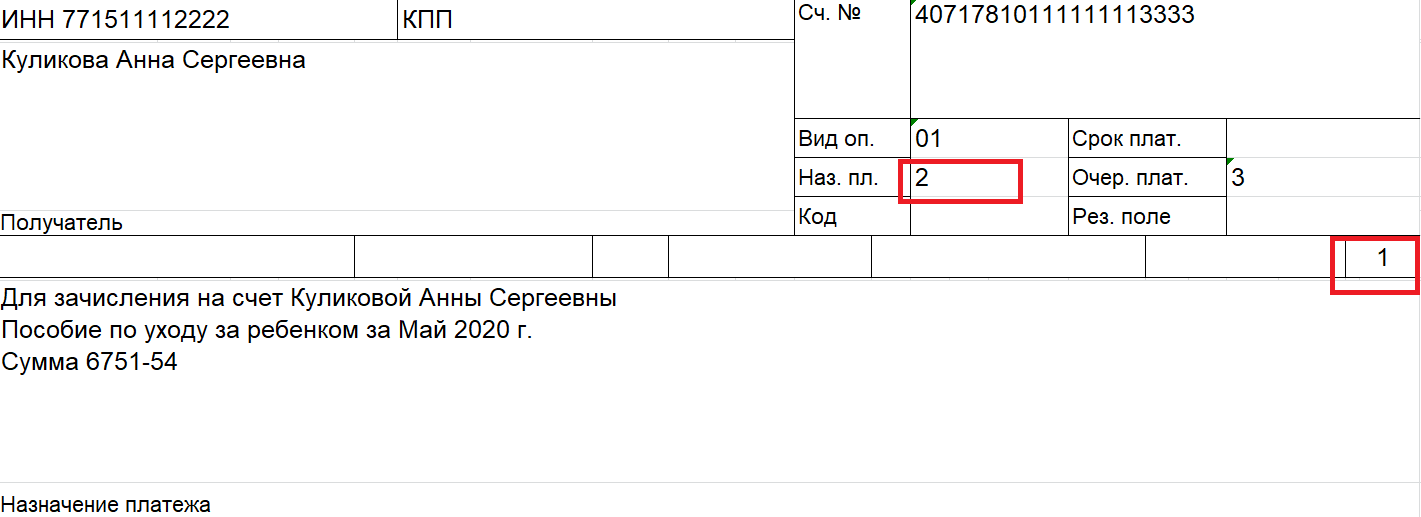

Пример 3

Сотруднице перечислено детское пособие

Кстати, у платежки на перечисление пособия по уходу за ребенком есть еще одна особенность. На это указал ЦБ в письме от 14.08.2019 № 45-1-2-07/22917.

Дело в том, что некоторые пособия, в том числе по уходу за ребенком до 1,5 лет, подлежат перечислению на расчетный счет, прикрепленный к карте «Мир». Это касается выплат, назначенных после 1 мая 2019 года.

В этом случае в платежке должен быть указан код 1 в поле «110».

Вопрос-ответ

Приводим ответы на некоторые вопросы, которые возникают при составлении платежных документов по новым правилам.

Если удержаний не производится, надо ли в назначении платежа указывать нулевое удержание «//ВЗС//0-00//»?

А если зарплата перечисляется по реестру, а не отдельными платежками, где указывать удержанную сумму?

При составлении платежки на общую сумму с реестром для перевода денежных средств нескольким гражданам взысканная сумма обозначается в реквизите, предназначенном для указания назначения платежа в реестре.

Как быть, если одному сотруднику перечисляется доход сразу по двум кодам?

В этом случае надо составить две платежки. Платежное поручение составляется по каждому виду дохода.

Если организация перечислила, например, пособие по уходу за ребенком, но не заполнила код, какие действия предпримет банк?

Платежное поручение составляется по каждому виду дохода. То есть банк не откажет в приеме такой платежки.

Что касается удержаний с данной суммы (если на сотрудницу в банке лежит исполнительный лист), то расчет суммы денежных средств на счете, на которую может быть обращено взыскание, осуществляется банком в соответствии с указанными в платежке кодами вида дохода. Если кода нет, банк спишет пособие.

Отметим, что в случае такого неправильного заполнения платежки на выплату физлицу организацию-работодателя могут оштрафовать за нарушение закона об исполнительном производстве.

Штраф по п. 3 ст. 17.14 КоАП для юрлиц составляет от 50 000 до 100 000 руб., для ИП и должностных лиц — от 20 000 до 50 000 руб.

Остались вопросы? Оставьте свои контакты, мы все разъясним:

Источник статьи: http://www.klerk.ru/blogs/kamin/500861/