Сбои при отправке отчетности в ФНС: кто виноват и что делать

Как наказывают за несдачу отчетности

Несвоевременное представление налоговой декларации (расчета по страховым взносам) влечет начисление штрафа по ст. 119 НК РФ. Штраф составляет 5% не уплаченной в установленный срок суммы налога, подлежащей уплате на основании этой декларации. Штраф начисляется за каждый полный или неполный месяц просрочки. Максимальная сумма штрафа – 30% от неуплаченной суммы налога, а минимальная – 1 000 рублей.

Кроме того, несвоевременное представление декларации является основанием для блокировки банковских счетов организации/ИП. Счет заблокируют, если просрочка сдачи декларации превысит 10 дней (пп. 1 п. 3 ст. 76 НК РФ). Открыть новый счет организация при этом не сможет (п. 12 ст. 76 НК РФ). Фактически блокировка означает невозможность дальнейшей работы.

Решение об отмене блокировки налоговики примут не позднее одного дня, следующего за днем представления организацией налоговой декларации (пп. 1 п. 3.1 ст. 76 НК РФ).

Между тем, и штраф, и блокировка назначаются именно за несвоевременную сдачу (несдачу), а не за несвоевременное принятие ИФНС налоговых деклараций. Если декларация была отправлена в ИФНС вовремя, но дошла до налоговиков с задержкой, ни штрафы, ни блокировка счетов организации назначены быть не могут.

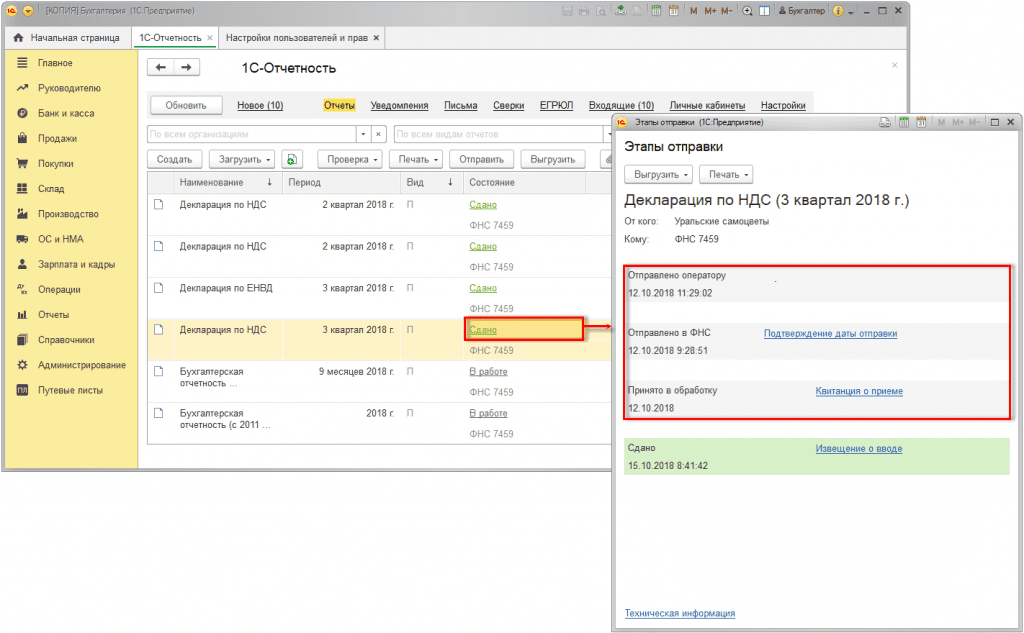

При этом, если речь идет об электронной отчетности, моментом ее сдачи считается дата ее отправки (абз. 3 п. 4 ст. 80 НК РФ). Если декларация была отправлена, скажем, 30-го числа, а в ИФНС поступила только через 3 дня, то она все равно будет считаться отправленной 30-го числа.

С того момента, как электронная отчетность была отправлена оператором ЭДО, налогоплательщик считается исполнившим свою обязанность по сдаче декларации. Причем независимо от того, в какой именно момент отправленная отчетность поступит в ИФНС. Само собой, никакой ответственности за технические ошибки при направлении электронной отчетности налогоплательщики не несут.

Что говорят в ФНС и что делать

ФНС России ранее уже разъяснила, что в связи с переходом на новую программу налогового администрирования могут возникать различные ошибки. В частности, сбои и задержки при направлении плательщикам результирующих квитанций по обработке представленной ими отчетности.

В связи с этим ФНС обратила внимание на то, что своевременно отправленная электронная отчетность считается сданной даже в тех ситуациях, когда в силу технических причин данная отчетность поступила в ИФНС с опозданием.

Основным и достаточным доказательством своевременности представления налоговой и бухгалтерской отчетности считается дата подтверждения отправки документов, сформированная оператором электронного документооборота.

Поэтому, если у налоговиков появились какие-либо претензии по поводу отчетности, необходимо обратиться в техническую поддержку своего оператора ЭДО и запросить подтверждение даты сдачи декларации.

Повторно направлять отчетность, по которой налоговики не представили результирующие квитанции, не нужно. Это технические ошибки, и налогоплательщики никакой ответственности за эти ошибки не несут.

Согласно сообщению ФНС, соответствующие разъяснения уже доведены до территориальных налоговых органов . Не верить ФНС у нас оснований нет, поэтому ни штрафовать, ни арестовывать банковские счета за несвоевременное получение деклараций по причине сбоев налоговики не будут.

Когда не примут электронную отчетность

Таким образом, неполучение/несвоевременное получение квитанций и протоколов о приеме электронных отчетов не так страшно. То, что электронные документы по причине технического сбоя где-то задержались по пути в ИФНС, не означает, что налогоплательщик что-то нарушил и в чем-то виноват. Все своевременно отправленные декларации все равно дойдут до адресата без каких-либо отказных протоколов. Естественно, если налогоплательщик не ошибся сам — подписал декларацию валидной электронной подписью, отправил декларацию в «свою» налоговую и т.п. Если подобные нарушения обнаружатся, то отказные протоколы возможны.

Перечень оснований для отказа в принятии электронной отчетности приведен в п. 28 Регламента по приему деклараций, утв. приказом Минфина России от 02.07.12 № 99н. Данный перечень является закрытым. К основаниям для отказа в приеме электронных деклараций относятся следующие:

- отсутствие документов, удостоверяющих личность и полномочия физического лица, представляющего налоговую декларацию;

- представление налоговой декларации не по установленному формату;

- отсутствие усиленной квалифицированной электронной подписи руководителя организации;

- несоответствие данных владельца квалифицированного сертификата данным руководителя организации, указанным в налоговой декларации;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации.

Технические ошибки и сбои при отправке налоговых деклараций не являются основаниями для отказа в их приеме.

При этом в соответствии с п. 4 ст. 80 НК РФ налоговым органам прямо запрещается отказывать в принятии налоговой декларации, представленной по установленной форме.

Соответственно, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Что делать, если организацию все же оштрафовали/заблокировали счет

Несмотря на официальные заверения ФНС, на местах все же возможны случаи блокировки счетов/наложения штрафов за несвоевременное получение ИФНС налоговых деклараций. Как говорится, человеческий фактор. Что делать налогоплательщикам в такой ситуации? Оспаривать действия налоговиков и принимать скорейшие меры по разблокировке счетов.

Жалоба в вышестоящий налоговый орган подается через инспекцию, которая наложила штраф. Жалоба подается в письменной форме и подписывается подавшим ее лицом или его представителем. Жалоба может быть направлена и через личный кабинет налогоплательщика на сайте ФНС России. Жалобу разрешается подавать в течение 1 года (п. 2 ст. 139 НК РФ).

При этом в течение 3 дней со дня получения жалобы инспекция самостоятельно может отменить штраф либо направить жалобу для дальнейшего рассмотрения в УФНС. Решение по жалобе принимается в течение 1 месяца, но этот срок может быть продлен до 2 месяцев (п. 6 ст. 140 НК РФ).

Рассчитывать на отмену штрафа можно в том случае, если жалоба обоснована и к ней приложены все необходимые доказательства. Поэтому в жалобе необходимо изложить суть претензии, привести аргументы в обоснование своей позиции, а также приложить доказательства незаконности наложения штрафа (подтверждение даты отправки декларации от оператора ЭДО).

То же самое касается и обжалования блокировки банковского счета. Однако в этом случае лучше не дожидаться итогов рассмотрения жалобы, поскольку данный процесс может затянуться.

Если у организации заблокировали счет, в ИФНС проще повторно направить налоговую декларацию. В этом случае решение об отмене блокировки налоговики примут уже на следующий после представления декларации день (пп. 1 п. 3.1 ст. 76 НК РФ).

Одновременно в вышестоящий налоговый орган можно написать жалобу на действия ИФНС, в которой потребовать заплатить проценты за незаконную блокировку счета. Проценты будут начислены на всю сумму денежных средств, в отношении которой действовало решение о блокировке (п. 9.2 ст. 76 НК РФ). Они начисляются за каждый день незаконной блокировки до дня получения банком решения о ее отмене. Процентная ставка принимается равной ставке рефинансирования Центробанка.

Обратите внимание, что блокировка счетов и наложение штрафов за сбой при принятии отчетности – это скорее исключительная ситуация. Как мы уже говорили, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Источник статьи: http://buh.ru/articles/documents/89678/

ФНС: сбой с приемом отчетности (рекомендации)

Из-за сбоя не принимают отчетность

Со сбоями в системе ФНС налогоплательщики столкнулись еще в начале года. Налоговая переходила на новое ПО, из-за чего у бухгалтеров не проходил НДС, были сложности с приемом ЕРСВ и 2-НДФЛ.

Обновление программ вроде бы завершилось, но проблемы, похоже, остались и могут повториться с отчетностью за 2-й квартал. У налоговиков то и дело слетают и путаются данные о налогоплательщиках, выскакивают несуществующие ошибки, иногда вообще не имеющие отношения к отправляемому отчету, и происходит еще много всего интересного. А отвечать за несданную отчетность приходится нам — налогоплательщикам.

Какие штрафы предусмотрены за непредставление отчетности, узнайте здесь.

Поэтому бездействовать и ждать, что сбой пройдет и декларация уйдет по назначению сама собой, нельзя — нужно действовать. Как именно, разъясняла сама ФНС. Запоминайте:

- даже если уведомление о приеме отчета не приходит сразу, не торопиться с повторной отправкой;

- тем, кто получил «Подтверждение даты отправки» и «Извещение о получении», никаких дополнительных действий не предпринимать;

- тем, кому пришло «Подтверждение даты отправки» и «Сообщение об ошибке», нужно исправить указанные в сообщении недочеты и отправить отчет повторно;

- если «Подтверждение даты отправки» не приходит, нужно связаться с оператором ЭДО.

И по возможности постарайтесь связаться с налоговой и уточнить, в курсе ли она, что у нее опять засбоило. Для подстраховки можно также отправить заявление с просьбой принять отчетность, сообщив в нем, какую декларацию и когда вы пытались и не смогли отправить, и пригрозив подачей жалобы на бездействие.

Не проходят электронные пояснения

С приемом электронных пояснений по камералкам тоже не все гладко. Для большинства налогоплательщиков критична ситуация с НДС, ведь пояснения по нему принимаются только в электронном виде. ФНС обновила ПО не только под новую НДС-декларацию, но и под новый формат требований, которые направляются налогоплательщикам, если к отчету нужны пояснения или уточнения. И оно тоже склонно выдавать ошибки, которые могут повлечь применение санкций даже к тем, кто добросовестно выполнил все свои обязанности. Например, налоговики могут не увидеть:

- квитанции налогоплательщиков, подтверждающие получение требований по НДС;

Напомним, отправка квитанции — это первое, что вы должны сделать, получив требование. Не отправите, и вам могут заблокировать счет (подп. 2 п. 3 ст. 76 НК).

- формализованные ответы на эти требования.

Если налоговая не увидит (что равно не получит) пояснения, вас оштрафуют на 5000 руб. (п. 1 ст. 129.1 НК РФ).

Что же можно сделать, дабы обезопасить себя от необоснованных санкций:

- Делайте скриншоты. На них должно быть четко видно, что вы отправляете в налоговую, и стоять дата отправки.

Какой скриншот можно использовать в качестве доказательства в суде, см. здесь.

- Продублируйте пояснения, отправленные по ТКС, обычным письмом по электронке. Так вы зафиксируете, что ответили на требование в срок.

- Если вы не сделаете ничего из вышеперечисленного, помогут пояснения и подтверждения оператора ЭДО. Переписка с ним засвидетельствует, что вы сделали все как надо и с соблюдением сроков.

Пока проблема электронного документооборота не разрешится, собирайте подобный пакет подтверждений по каждому требованию. Сдадите его налоговикам или в суд, если придется обжаловать штраф или блокировку счета.

Заполнить декларацию по НДС за 2-й квартал 2019 года вам помогут наши статьи:

Итоги

Не пострадать безосновательно от сбоев у ФНС помогут правильные действия и заблаговременно собранный пакет доказательств своевременного исполнения своих обязательств. Не ленитесь делать работу, которая на первый взгляд может показаться лишней. Это тот самый случай, когда лучше перебдеть.

Источник статьи: http://nalog-nalog.ru/nalogovaya_proverka/fns-sboj-s-priemom-otchetnosti-imeet-mesto-rekomendacii/

Как решить проблему со штрафами по просроченной отчетности из-за сбоя в налоговой

В январе, феврале 2019 при переходе бизнес и предпринимательство столкнулись с переходом налоговой на новое программное обеспечение. Хорошо, если вас не коснулись последствия этого перехода. Но многие организации малого и микро-бизнеса получили эти последствия в полном объеме. И вот одна из них.

При отправке отчетности за четвертый квартал 2018 г. программа налоговой не принимала их до 11 февраля 2019 г. По некоторым регионам до 18 февраля 2019 г. Эти данные на сайте налоговой были заявлены официально, как и операторы электронного документооборота (Контур, СБИС) предупреждали об этом на главной странице при входе в новостных лентах. Через три месяца и по сегодняшний день туда же налоговая стала отправлять требования, уведомления, а потом и Акты проверок по несвоевременной сдаче Деклараций, принятых по сроку 11.02.2019. На звонки налоговая отвечает очень редко, штрафы копились, и никто не объяснял, как с этим бороться и правомерно ли данное действие со стороны налоговой.

При личном визите удалось выяснить, что эти штрафы не только не нужно платить, но и возможно аннулировать, чтобы не пострадала репутация организации. Налоговая предложила следующий вариант действий, который естественно требует документального подкрепления и настойчивости вашего бухгалтера.

Что нужно сделать в этом случае?

Убедитесь, что Подтверждение даты отправки не нарушает срок сдачи отчета по законодательству РФ.

Налоговая пришлет сначала Извещение о месте и рассмотрении материалов налоговой проверки и попросит явиться руководителя, при этом руководителю не обязательно являться на это извещение лично, затем по неявке в одностороннем порядке пришлет Акт камеральной проверки, в котором уведомит о начислении штрафа по несвоевременной сдаче отчета.

Извещение с вашей стороны нужно принять в Контуре или СБИС, причем не позднее 5 рабочих дней с момента отправки, чтобы не получить ограничение на расчетный счет организации, являться и предоставлять лично директору ничего не нужно, дождитесь когда налоговая пришлет Акт проверки.

В ответ на Акт сформируйте и отправьте через оператора ЭДО письмо на фирменном бланке организации на имя исполнителя, который будет указан в Извещении или Акте или в подписи отправки с налоговой.

Примерный образец текста: «В ответ на Акт налоговой проверки сообщаем, что с нашей стороны никаких нарушений по сроку отправки Декларации по НДС за 4 квартал 2018 г нет., просим обжаловать Акт проверки и приобщить к нему следующие пояснения и документы: Отчет отправлен в Тракторозаводскую налоговую по месту учета 23.01.2019 в связи с техническими проблемами уведомлением с сайта налоговой до 11.02.2019, соответственно, отчет принят 11.02.2019. Все документы подтверждающие отправку отчета в срок установленный законодательством во вложении. Просим документально подтвердить, что данный Акт аннулирован и претензий к нам нет. А так же снять ограничения с банковского счета нашей организации по предъявленному Акту в течение 3 рабочих дней с момента получения данного письма (в случае если не приняли вовремя и оно есть)».

Далее следите за ответом налоговой, регламент ответа составляет до 30 рабочих дней, но по опыту, налоговая реагирует гораздо быстрее, сохраните этот ответ, чтобы оперировать данными при дальнейших действиях.

Дальше могут возникнуть проблемы с отделом недоимки, лучше позвонить или отправить такое же письмо и в их адрес.

В завершение хотелось добавить, что эта проблема до сих пор существует, несмотря на то, что программа налоговой стала работать гораздо быстрее, этот алгоритм вы можете использовать при возникновении и такой проблемы. Изменилось место учета налогоплательщика в связи со сменой юридического адреса организации, отчет сдан по сроку в налоговую, где вы состояли на учете, пока в налоговой инспекции программа в связи с техническими проблемами принимала этот отчет, место учета изменилось и образовалось нарушение срока отправки в действующую налоговую. Подтвердите теми же документами.

Источник статьи: http://www.klerk.ru/buh/articles/486448/