Как написать ответ на требование налоговой?

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования;

– если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется;

– если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны;

– срок исполнения требования.

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

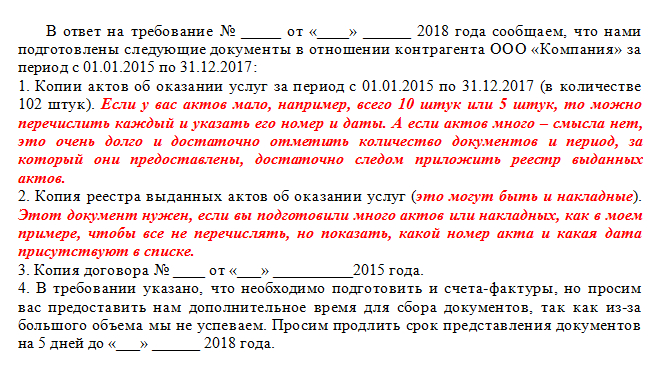

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017;

2. Акты за период с 01.01.2015 по 31.12.2017;

3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

Как продлить срок представления документов

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней – если идет проверка в отношении вашей компании или ИП.

Основание – пункт 5 статьи 93.1 НК РФ.

Источник статьи: http://www.klerk.ru/buh/articles/477839/

Как реагировать на электронные требования из ИФНС: пошаговая инструкция

Если налогоплательщик проигнорирует требование, полученное из ИФНС, налоговики могут заблокировать его расчетный счет. Мы публикуем пошаговую инструкцию о том, как правильно отвечать на электронные требования о предоставлении документов, которые ИФНС прислала через систему для отправки отчетности. В настоящей статье будут описаны общие правила работы с требованиями. А требованиям по НДС будет посвящен отдельный материал. Инструкция подготовлена экспертами системы для отправки отчетности «Контур.Экстерн».

Чем регулируется направление требований

Порядок направления требований устанавливается следующими приказами ФНС:

В соответствии со п. 5.1 статьи 23 НК РФ, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме таких документов в электронной форме в течение шести дней со дня их отправки налоговым органом.

Какие документы ИФНС может послать через систему для отправки отчетности

В электронном виде могут, в частности, передаваться:

- Документы, которые используются налоговым органом при реализации своих полномочий. Например, решения, принимаемые в ходе налогового контроля; уведомления о вызове налогоплательщика; решения о возмещении НДС и акцизов;

- Требования по предоставлению документов (информации). Например, документы о налогоплательщике, плательщике сборов и налоговом агенте;

- Требования об уплате налога, сбора, пени, штрафа.

Бесплатно получать требования из ИФНС и отправлять запрошенные документы через интернет

Бесплатно получать требования из ИФНС и отправлять запрошенные документы через интернет

Порядок документооборота

- Налоговый орган формирует и отправляет требование в электронном виде (например, в формате PDF).

- Оператор электронного документооборота (ЭДО) формирует «Подтверждение даты отправки», в котором фиксируется дата направления требования в электронном виде. Данное подтверждение передается в адрес ИФНС и налогоплательщика.

- После получения требования налогоплательщик передает в адрес ИФНС «Квитанцию о приеме» или «Уведомление об отказе».

«Квитанция о приеме» — документ, подтверждающий факт получения требования (но не обязательно согласия с ним). Квитанция должна быть передана в инспекцию не позднее шести рабочих дней с момента отправки требования инспекцией.

Если налогоплательщик, который обязан обеспечить получение требований в электронном виде, не отправит квитанцию о получении требования в срок, то ФНС может заблокировать расчетные счета такого налогоплательщика (см. «Непредставление налогоплательщиком электронной квитанции о приеме документов из инспекции является основанием для блокировки счета»).

«Уведомление об отказе» формируется в следующих случаях:

- требование направлено данному налогоплательщику ошибочно (предназначался другому адресату);

- требование не соответствует установленному формату;

- в требовании отсутствует (не соответствует) ЭЦП уполномоченного должностного лица налогового органа.

В системе для формирования и отправки отчетности «Контур.Экстерн» данные проверки выполняются. Если требование корректное, то абоненту предлагается отправить квитанцию о приеме. Если же будет обнаружена одна из вышеперечисленных ошибок, то система предложит отправить уведомление об отказе.

Налогоплательщик обязан ознакомиться с требованием ФНС и выполнить его в сроки, установленные в поступившем документе. В случае несогласия с требованием налогоплательщику следует обратиться в инспекцию, выставившую его.

Требования в системе «Контур.Экстерн»

Для просмотра требований необходимо:

1. На главной странице «Контур.Экстерн» перейти в меню «Новое, выделить раздел «Требования» и нажать ссылку «Все требования».

Чтобы вовремя отслеживать поступление требований от налоговых органов, рекомендуется настроить уведомления на электронную почту или мобильный телефон о новых входящих документах в «Контур.Экстерн».

2. Кликнуть по названию поступившего документа. В открывшейся странице будут содержаться следующие данные:

- «Файлы требований» — в рамках одного документооборота ИФНС может выслать несколько типов документов. Для их просмотра необходимо нажать на название требования и сохранить предложенный файл. Файл сохраняется в формате PDF и может быть открыт с помощью программы Adobe Reader.

- Ссылка «Квитанция о приеме» либо «Уведомление об отказе».

- Ссылка «Сохранить все документы и подписи» при нажатии на которую сохраняются требования, подписи к ним, а также «Описание требования»— файл, представляющий собой xml-структуру и содержащий служебную информацию о составе документооборота.

«Контур.Экстерн» проверяет направленные ФНС требования на предмет ошибок. Если проверки пройдены, то пользователю предлагается отправить квитанцию о приеме. Квитанция подтверждает факт получения требования, но не выражает согласия с ним. Квитанция должна быть передана в инспекцию не позднее шести рабочих дней с момента отправки требования инспекцией.

Если поступает требование о представлении документов, то после отправки квитанции о приеме становится активной кнопка «Загрузить и отправить документы».

Отправить в инспекцию отказ предлагается в одном из трех случаев.

- Требование ошибочно направлено налогоплательщику.

- Требование не соответствует утвержденному формату.

- Отсутствует электронная подпись ответственного лица налогового органа.

Для направления отказа следует нажать на кнопку «Уведомление об отказе».

После отправки квитанции о приеме/ уведомления об отказе статус документооборота меняется на «Обработан». Как только документ будет получен ИФНС, статус будет изменен на «Документооборот завершен».

Если организация не является прямым адресатом требования (например, при отправке отчетности за организации на обслуживании), то требование можно переслать на электронную почту представителю организации, которой предназначалось требование. Для этого следует нажать на кнопку «Переслать требование на электронную почту».

Квитанцию или отказ на требование можно отправить в налоговую повторно, нажав на ссылку «Перевыслать».

Источник статьи: http://www.buhonline.ru/pub/tks/2017/8/12598

КАК ПРАВИЛЬНО ОТКАЗАТЬ В ПРЕДОСТАВЛЕНИИ ИНФОРМАЦИИ ПО ТРЕБОВАНИЮ НАЛОГОВОГО ОРГАНА

С 1 июля возобновился обычный порядок налоговых проверок, и многие компании уже в первые дни июля получили объемные многостраничные требования, в которых налоговики (чаще всего со ссылкой на ст. 93.1 НК РФ) запрашивают всё, что можно запросить по компании, и, как правило, за несколько лет работы.

Главные бухгалтеры, налоговые консультанты и иногда даже сами руководители компаний на тематических форумах не перестают бурно спорить о том, стоит ли предоставлять информацию, всю или не всю, что будет, если не дать, и как найти время, чтобы собрать такое количество документов в отведенный срок.

Эти вопросы являются вечными, и каждая компания решает их в меру своего опыта, страхов и квалификации ответственных сотрудников)

✨Используя свой опыт работы в налоговых подразделениях различных компаний, а также опыт работы в самой системе налоговых органов, в качестве своего мнения по данной проблеме прокомм

ентируем, что, как и в большинстве жизненных и рабочих ситуаций, самые правильные решения — это те, которые позволяют придерживаться РАЗУМНОГО БАЛАНСА, не впадая в крайности.

🔶Применительно к запросам налоговых органов это означает, что, в большинстве ситуаций, одинаково неудачна как стратегия чрезмерного «махания шашкой» (есть бухгалтеры, которые в ответах на требования пишут налоговым органам прямым текстом о том, что их запросы неправомерны, а самих налоговиков отправляют поучиться налоговой грамотности), так и стратегия «одуванчик полевой», при которой бухгалтерия компании несколько суток напролет без воды и еды собирает и отправляет налоговым органам тысячи лишних документов, в надежде на то, что после этого налоговики точно поймут, что это очень хорошая компания и не стоит приходить к ней с проверкой.

⛔При этом первая стратегия, как правило, заканчивается для компании внезапной выемкой документов и предметов (чаще всего, назначенной оскорбленными налоговиками чисто из принципа), а вторая, в лучшем случае, приводит к получению еще большего количества еще более трудоемких запросов (ибо грех налоговикам не использовать бесплатную рабочую силу в виде бухгалтеров, которые и нужные таблички за них составят, и у контрагентов все необходимые документы сами добудут), а в худшем — порождает новые вопросы уже к самой же компании, которые поднимаются уже в рамках назначенной выездной проверки или допроса руководителя.

КАК ЖЕ ДОСТИГНУТЬ ТОГО САМОГО РАЗУМНОГО БАЛАНСА ПРИ ОТВЕТЕ НА ЗАПРОС, ЧТОБЫ И ГНЕВ ПРОВЕРЯЮЩИХ НЕ ВЫЗВАТЬ, И НИЧЕГО НЕ ЛИШНЕГО НЕ ДАВАТЬ?

Поделимся своим алгоритмом работы с запросами налоговых органов на примере требований, выставленных по ст. 93.1 НК РФ (Истребование документов (информации) о конкретных сделках).

1️⃣Анализируем требование на предмет того, что в нём действительно является информацией о конкретных сделках, а что является общей информацией о Вашей компании (безотносительно к каким-либо сделкам).

🔹Например, если в требовании запрошен договор с Вашим контрагентом ООО «Рога и Копыта», акты и счета — фактуры к этому договору, а также, к примеру, Ваши налоговые регистры, отражающие операции по взаимодействию с этим контрагентом — то это информация и документы по конкретной сделке.

🔹Если в требовании запрошено, например, штатное расписание Вашей компании или бюджет инвестиций на предстоящий год, то вот эта информация, очевидно, уже не связана ни с какой конкретной сделкой, а является общей информацией по Вашей деятельности (кроме того, её часть представляет собой коммерческую тайну).

✅Принимаем для себя, что все запрошенные данные, являющиеся информацией о конкретных сделках, Вы в рамках требования по ст. 93.1 НК РФ предоставить ОБЯЗАНЫ (то есть непредставление этой информации приведёт к ответственности, как минимум, в виде штрафов), а все документы и информацию, не относящиеся к конкретным сделкам, Вы формально предоставлять по данному требованию НЕ ОБЯЗАНЫ.

2️⃣Далее анализируем критичность и трудоемкость сбора той информации, которая запрошена в требовании, но не является информацией о конкретных и которую Вы формально не обязаны предоставлять.

✅Другими словами, определяем для себя, что, из того, что Вы не обязаны предоставлять, можно, безболезненно для интересов компании, всё же предоставить налоговикам, не прилагая при этом чрезмерных усилий по подготовке этой информации.

🔹Например, в требовании запрошена учетная политика организации для целей налогообложения. Эта информация не относится к информации о конкретной сделке, но данный документ совершенно не сложно предоставить, потому что он, как правило, всегда есть в наличии, и его содержание достаточно формально (из него вряд ли можно почерпнуть что-либо, что может стать причиной дополнительных запросов или неприятностей для компании).

👆Подобные «безопасные» и «легкие в приготовлении» документы, по нашему мнению, должны быть также предоставлены по требованию, вместе с обязательными документами по конкретным сделкам.

Отказывать в представлении и лезть «на рожон» в части таких документов- не дальновидно.

3️⃣ В отношении документов и информации, которые не связаны с конкретными сделками и которые не являются для организации «безопасными» и лёгкими в предоставлении (например, в них запрашиваются конфиденциальные сведения, информация, составляющая коммерческую тайну или, к примеру, документы, которых у организации по каким-то причинам в данный момент нет) можно сформулировать ОБОСНОВАННЫЙ, ВЕЖЛИВЫЙ И КОРРЕКТНЫЙ отказ.

✅Обоснованием отказа должны выступить ссылки на разьяснения самих же налоговых органов и судебную практику, в которых шла речь об ограниченности полномочий налоговиков в рамках требований по ст. 93.1 НК РФ (таковые имеются и общедоступны).

📍В итоге у Вас должен сформироваться ответ на требование, имеющий примерно следующую структуру:

«В ответ на Требование # __ от __ Компания

— в соответствии с [приводим обоснование отказа] такие-то и такие-то документы [приводим перечень документов, которые не собираемся представлять по требованию] не могут быть предоставлены организацией в ответ на данное Требование.

— вместе с тем Компания «Ромашка» считает возможным представить и направляет в ответ на Требование следующие документы и информацию [приводим перечень документов, которые предоставляем]

Приложение на _ листах [прикладываем копии прежоставляемых документов] «

🛒Если Вас интересует наш ГОТОВЫЙ ШАБЛОН ОТВЕТА на требование по ст. 93.1 НК РФ, который полностью структурирован в соответствии с описанной выше логикой, содержит все необходимые обоснования и ссылки, и в который Вы, в целях получения готового ответа налоговикам, сможете подставлять только перечни предоставляемых и непредоставляемых документов, Вы всегда можете обратиться к нам за его приобретением

Источник статьи: http://zen.yandex.ru/media/upravnalog/kak-pravilno-otkazat-v-predostavlenii-informacii-po-trebovaniiu-nalogovogo-organa-5f02d2e22f1ee967c00c8960