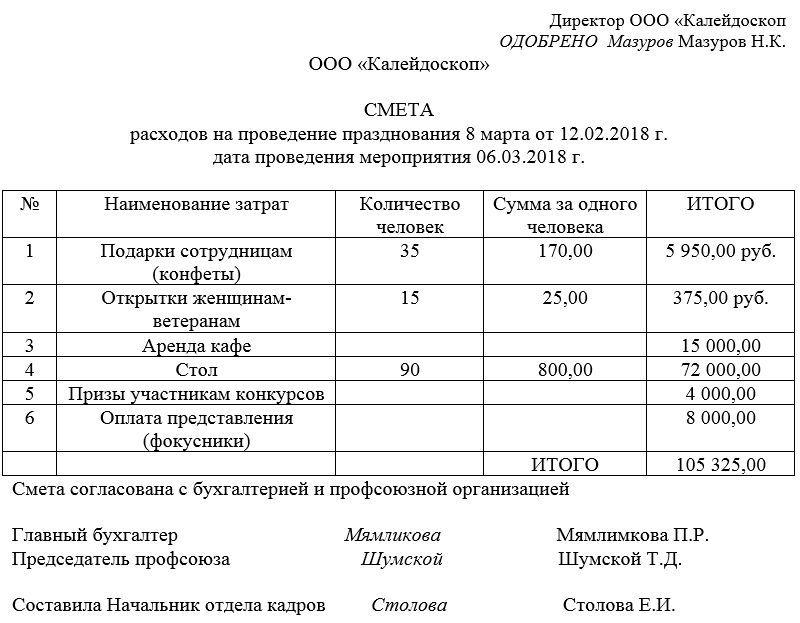

Смета расходов на проведение мероприятия

Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется сметой.

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

В смету включается:

- цена аренды помещений;

- стоимость презентационных материалов, сувениров, подарков, продуктов питания;

- транспортные расходы;

- оплата труда привлеченного персонала;

- сюда же вносится количество человек, задействованных в мероприятии и дата его проведения.

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Варианты формирования документа

Смета может быть составлена разными способами:

- Индексный метод, при котором в расчет берутся нормативные показатели, корректируемые на индекс текущих цен.

- Аналоговый, когда средний размер затрат черпается из расценок по сметам на такие же мероприятия.

- Ресурсный метод основывается на планировании трат по фактической стоимости каждой позиции сметы и их суммирования.

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

- специалист по внутрикорпоративному развитию

- маркетолог

- работник отдела кадров

- секретарь и т.д.

В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Допустимо ли нарушать указанные в смете цифры

Особенностью любой сметы является то, что она не гарантирует того, что указанные в ней цены останутся неизменными.

Поскольку смета всегда носит предварительный характер, в период фактического ее исполнения, некоторые цены могут претерпевать изменения.

Этот нюанс обязательно должен быть отмечен в самой смете (например, то, что цены могут быть увеличены на некоторый процент и т.д.)

Как составить бланк

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора фирмы. Затем, в «шапку» вносится:

- номер, место, дата составления бланка;

- информация об организации, в которой проводится мероприятии;

- название мероприятия и его дата.

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер

- цель расходов

- количество человек

- цена расходов в расчете на одного человека

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

Источник статьи: http://assistentus.ru/forma/smeta-rashodov-na-meropriyatie/

Как составить смету расходов

Расходы всегда нужно планировать! Именно для этой цели составляются сметы, в которых отражаются предварительные статьи затрат.

Расходы всегда нужно планировать! Именно для этой цели составляются сметы, в которых отражаются предварительные статьи затрат.

Без этого документа, который может подвергнуться корректировке не один раз, правильно организовать расходы невозможно.

Для чего нужен этот документ?

Даже простая деловая встреча не обходится без этого! И это правильно:

Даже простая деловая встреча не обходится без этого! И это правильно:

- смета позволяет предусмотреть все расходы;

- с ее помощью вычитаются те затраты, без которых можно обойтись;

- она помогает выявить причины отклонений в произведенных расходах по итогам прошедшего мероприятия.

В общем виде смета – это документ, в котором перечисляются виды расходов, указывается их денежная оценка постатейно и выводится итоговая стоимость трат. Кроме того, смета дополнительно дает информацию о характере и объеме необходимых работ.

Какой-либо строгой унифицированной формы для составления сметы не существует.

Поэтому предприятия эту форму разрабатывают сами, опираясь на федеральный закон «О бухгалтерском учете» №402-ФЗ и руководствуясь его требованиями к реквизитам первичных документов. Но это можно и не делать, поскольку смета не является первичным документом – она лишь план расходов, который требуется утвердить приказом по предприятию. Поэтому ее можно представить в какой угодно форме. Подтверждением же самих расходов по смете будут служить именно первичные документы – акт выполненных работ, счета-фактуры, накладные и т.д.

Однако смета и сама служит косвенным подтверждением расходов – их целевой направленности. Для этого при оформлении сметного документа в его названии указывается мероприятие, с которым связаны перечисляемые расходы. Например, «Смета на обслуживание переговоров по поставке товаров». Такая привязка помогает правильно классифицировать затраты и отнести их на бухгалтерские счета, и принять для целей налогового учета.

В каких случаях ее составляют?

Смета составляется всегда и на любом предприятии независимо от правовой формы и формы собственности, а также от вида его деятельности:

Смета составляется всегда и на любом предприятии независимо от правовой формы и формы собственности, а также от вида его деятельности:

- на любые виды мероприятий, которые планирует организовать предприятие для собственных непроизводственных нужд (например, корпоративный праздник) и для производственных потребностей (например, деловая встреча для заключения договора);

- на любые виды работ или услуг, которые предприятие собирается выполнять в отношении своего потребителя.

Во втором случае сметный документ носит официальное подтверждение:

- объема и видов работ, которые реализуются в рамках договора;

- себестоимости готового продукта или иного конечного результата;

- времени, которое затрачивается на достижение конечного результата.

В случае составления сметы на проведение какого-либо мероприятия ее назначение в том, чтобы перечислить будущие расходы и указать причину их возникновения. Т.е. за что производится оплата.

Например, на участие в переговорах переводчика, банкетное обслуживание, доставку гостей на место встречи, и т.д. Но очень часто именно в этом виде смет присутствует строка «Источник оплаты», в которой указывается источник финансирования мероприятия.

Как правило, необходимость в этом возникает:

- когда мероприятие проводится сразу несколькими компаниями и в смете указывается объем тех расходов, которые каждая из них согласна оплатить;

- если мероприятие организует город, а оплата его осуществляется из разных источников – спонсоров, в качестве которых может выступить даже частное лицо;

- если, наоборот, мероприятие проводится компанией, но источник финансирования – государственный, региональный или муниципальный бюджет, и т.д.

Правила составления

Смета составляется тем лицом или лицами, которые назначены для этой цели приказом по предприятию. Как правило, в этом качестве назначаются те, на какого возложена ответственность по организации и проведению мероприятия. И, как только данный приказ издан, приступают к составлению самой сметы.

Смета составляется тем лицом или лицами, которые назначены для этой цели приказом по предприятию. Как правило, в этом качестве назначаются те, на какого возложена ответственность по организации и проведению мероприятия. И, как только данный приказ издан, приступают к составлению самой сметы.

Состав расходов, входящих в смету, в отдельных случаях может быть регламентирован. Например, очень часто представительские расходы поименно указываются и закрепляются в учетной политике компании. Но в основном перечень расходов зависит от характера мероприятия и обычно несколько раз изменяется, прежде чем быть окончательно утвержденным.

Что касается источников доходов, если их необходимо указывать, они обычно появляются после составления сметы расходов, которую утверждают все участники-инвесторы.

Самое сложное в составлении сметы – это оценка расходов. Именно поэтому после того, как обозначены основные виды расходов, определяются оптимальные варианты осуществления этих затрат.

Например, для проведения банкетного обслуживания предусматриваются:

- аренда зала и организация обеда там с привлечением услуг ресторана;

- снятие зала непосредственно в ресторане;

- использование зала предприятия с привлечением кейтеринговых услуг от ресторана (т.е. с выездом к заказчику).

В первых двух случаях организации банкета понадобится транспорт, а это еще одна статья расходов. А в случае с кейтеринг-обслуживанием вся доставка на место назначения осуществляется за счет ресторана.

Чтобы определиться, какой из вариантов лучше, обзванивают все хорошие рестораны в городе и транспортные компании и сверяют стоимость их услуг, выбирая наиболее выгодное предложение. Так определяют и остальные статьи затрат. Поэтому обычно составление сметы затягивается не на один день и даже не на одну неделю.

Как только смета готова, она подается на утверждение руководителю компании или лицу, которое ведает финансами компании. И уже после него – высшему руководству. Для окончательного утверждения сметы часто к ней прикладывается сравнительный отчет по каждой статье расходов. Этот отчет наглядно показывает, почему был выбран именно такой вариант и такая величина расходов.

После ознакомления со сметой ее либо утверждают приказом, либо направляют на доработку с замечаниями.

При утверждении сметы в приказе назначаются лица, на которых возлагаются функции по выполнению конкретных видов работ, предусмотренных в смете. Например, в тексте приказа это может выглядеть так: «Назначить Иванову В.В. ответственной за организацию банкетного обслуживания». Кроме того, в приказе обязательно указывается, из каких источников происходит финансирование той или иной части сметы.

При утверждении сметы в приказе назначаются лица, на которых возлагаются функции по выполнению конкретных видов работ, предусмотренных в смете. Например, в тексте приказа это может выглядеть так: «Назначить Иванову В.В. ответственной за организацию банкетного обслуживания». Кроме того, в приказе обязательно указывается, из каких источников происходит финансирование той или иной части сметы.

Какие расходы входят в смету на проведение мероприятий?

Условно все сметные расходы можно разделить на две части:

- основные – это те расходы, которые связаны с непосредственной организацией и проведением мероприятия:

- аренда помещения или территории на проведение самого мероприятия и на банкетное обслуживание;

- транспортные расходы – на доставку гостей до места назначения и обратно, оборудования, промышленных образцов, и т.д.

- само банкетное обслуживание (кофе-брейк, деловой обед, завтраки, угощение зрителей, и т.д.);

- Интернет, электроэнергия и связь – эти затраты могут и не входить в аренду;

- оплата труда собственных сотрудников и внештатного персонала, участвующего в мероприятии или помогающего его организовать и провести;

- оформление помещения или площадки для приема гостей;

- награды, премии или иные вознаграждения;

- изготовление полиграфии – визитки, программки, приглашения, и иное;

- погрузочно-разгрузочные работы;

- расходные материалы – канцтовары, и т.п.

- накладные расходы – это издержки, которые связаны с мероприятием, но без которых можно было бы и обойтись. Например, сувениры, цветы, и т.д.

Состав всех этих расходов зависит от характера мероприятия и его масштаба. Кроме того, к любой смете обязательно добавляется некий процент на непредвиденные расходы, чтобы не выбиться из плана. Его величина тоже индивидуальна.

Методы составления

Индексный метод – в расчете используются нормативные показатели, которые корректируются на индекс текущих цен. Этот способ можно использовать при условии, что есть точные нормативные величины расходов. Как правило, они предусмотрены для строительных целей.

Индексный метод – в расчете используются нормативные показатели, которые корректируются на индекс текущих цен. Этот способ можно использовать при условии, что есть точные нормативные величины расходов. Как правило, они предусмотрены для строительных целей.

Аналоговый метод – когда расценки берутся из смет по аналогичным мероприятиям. Но данный метод приблизительный, а значит, остается риск не уложиться в смету.

Ресурсный метод основан на планировании расходов, исходя из реальной стоимости каждого вида расходов и последующего суммирования полученных оценок. Именно этот способ используется чаще всего: он дает точную и актуальную информацию об общей стоимости мероприятия.

Содержание документа

При составлении сметы на спортивные мероприятия важно указать:

- вид соревнования;

- дата и место его проведения;

- размещение участников в гостинице;

- аренду спортивного инвентаря;

- медицинское обслуживание на время соревнований.

При планировании расходов на праздничное мероприятие (любое) в смете отражают:

- стоимость подарков и угощения – для этого должно быть известно число гостей по приглашениям;

- стоимость концерта – услуги приглашенных артистов, аренда оборудования и площадки, и т.д.

- охрана мероприятия;

- праздничное оформление.

При подготовке сметы с представительскими расходами важно указать:

При подготовке сметы с представительскими расходами важно указать:

- размещение деловых партнеров, если они иногородние;

- техническое обеспечение зала для переговоров;

- деловой обед;

- копировальные работы и услуги переводчика.

В общем виде любая смета у коммерческого предприятия, как документ, состоит из:

названия – «Смета на проведение праздника», например;

названия – «Смета на проведение праздника», например;- даты и места проведения мероприятия;

- таблицы расходов, которые рассчитываются в целом на праздник и на каждого приглашенного;

- источников финансирования;

- общей стоимости мероприятия;

- подписей лиц, составивших смету и ее утвердивших.

названия – «Смета на проведение праздника», например;

названия – «Смета на проведение праздника», например;У бюджетных организаций все сложней – они могут расходовать средства только на те направления, какие предусмотрены статьей 70 Бюджетного Кодекса РФ. Т.е. на оплату труда бюджетных работников, на их командировки, оплату товаров и услуг для государственных нужд, на налоги и сборы, и возмещение вреда, причиненного бюджетным учреждением в ходе своей деятельности. В сметах отражаются только эти расходы из расчета на финансовый год! Кроме того, сама смета составляется по правилам и в форме, какие утверждены Минфином РФ в его Приказе №112н от 20.11.2007г.

Отчет об исполнении

Этот отчет необходим для выявления отклонений от запланированного уровня расходов и их причин, и для передачи в бухгалтерию всех подтверждающих расходы документов с целью их дальнейшего принятия к учету.

О том, что такое смета расходов и как правильно ее составлять, рассказано в следующем видеоматериале:

Источник статьи: http://www.delasuper.ru/view_post.php?id=9237