Приказ об установлении лимита кассы

Приказ об установлении лимита кассы – документ, который организации среднего и крупного размера должны составлять регулярно (временной промежуток они вправе определять самостоятельно, но обычно это происходит не реже 1 раза в год).

К этой бумаге полагается выпуск приложения с конкретными цифрами. К счастью, благодаря принятому в 2014 году Указанию Банка России №3210-У лимит кассы не обязаны соблюдать субъекты малого предпринимательства, в том числе микропредприятия и ИП (вне зависимости от выбранной формы налогообложения последних).

Для чего нужен документ

Если компания не подпадает под критерии малого предприятия (например, штат составляет более 100 человек или не выполняются другие условия типа объема годовой выручки), то определение и соблюдение лимита кассы для нее по-прежнему обязательно. Но оформляется бумага немного по-другому.

Время от времени компанию могут ждать проверки со стороны контролирующих органов.

Важно! В случае несоблюдения правил организацию и ее сотрудников ждет административное наказание в виде штрафов, которые регулируются ст. 15 КоАП РФ.

Причем если должностное лицо «отделается» 4-5 тыс. руб., то юридическое будет оштрафовано на 40-50 тыс. руб. за каждое нарушение.

Раньше лимиты в этой сфере регулировались Положением №343-П Банка России от 12 октября 2011 года. Сейчас законное основание для этого поменялось, так что желательно переделать существующие приказы.

Для лучшего взаимодействия с контролирующим органом лучше ссылаться на Указание №3210-У или вовсе оформить приказ о снятии лимита кассы (если предприятие перешло в другой разряд).

Если раньше в компании был выпущен приказ об установлении лимита кассы, но в настоящее время оно перешло в разряд малых субъектов предпринимательской деятельности, то обязательно оформление заменяющих бумаг. Ими может быть приказ о лимите кассы другой формы либо приказ об отмене лимита кассы.

В каких случаях допустимо превышение лимита

Согласно Указанию Банка России №3210-У все наличные деньги из кассы сверх установленного лимита, которые остаются в конце дня, подлежат хранению исключительно на банковских счетах.

Исключение могут составлять следующие случаи:

- Когда наличность нужна для выплаты заработной платы и других выплат сотрудникам (стипендии, социальные выплаты и т.д.). Причем эта наличность может находиться на территории организации не более 5 дней (согласно п. 6 упомянутых Указаний №3210-У).

- Выходные дни. В это время могут вестись приходно-расходные операции компании, а банк может быть закрыт. В этом случае допустимо превышение лимита кассы без последствий в виде штрафов.

- Случаи проведения проверок контролирующих органов на предприятии. Причем эти проверки должны напрямую касаться финансовой деятельности.

Оформление и пункты приказа

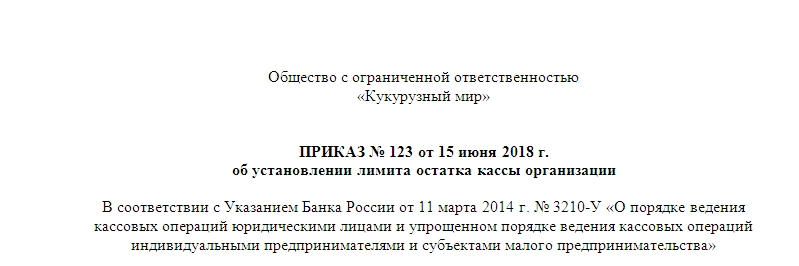

В правом верхнем углу либо в самом верху документа указывается полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

Потом следует заголовок «ПРИКАЗ об установлении лимита остатка кассы организации» с номером и датой. В основной части бумаги руководитель прописывает, на какие документы он ссылается. Обязательно также упоминание о том, какого числа устанавливается лимит.

Обычно бухгалтерия занимается оформлением этой бумаги и прописывает определенную периодичность: 1 раз в год, с каждым циклом отчетности.

Обратите внимание! Бывают случаи, когда ограничения на сохранение наличных денег требуют пересмотра. В этом случае законодательство допускает переиздание приказа любым числом учетного года.

Желательно уведомить об этом событии банк, с которым взаимодействует организация, так как сотрудники банка могут производить инкассацию по договоренности.

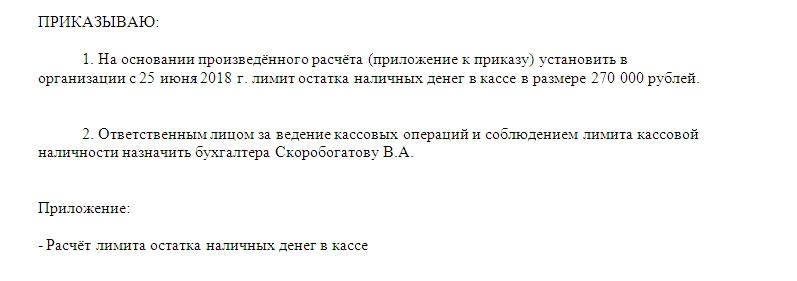

Также в приказе (в первом пункте) говорится о расчетах, произведенных в приложении. Последние зависят от расчетного периода. По закону это время не должно превышать 92 дня.

На бумаге отражается конкретная сумма, которая составляла выручку в этот период (либо плата, которая была выплачена сотрудникам, если расчеты основываются на этом показателе). Если расчетный период остался тот же, то в приказе это прописывается.

Во втором пункте приказа указывается материально ответственное лицо, которое в случае превышения лимита в конце рабочего дня обязано отнести все превышающие этот показатель денежные средства в банк и положить на расчетный счет организации.

Внимание! Работник, взаимодействующий с наличными деньгами, должен соблюдать обязанности кассира, числиться на этой должности или совмещать с местом бухгалтера.

Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера. Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица.

К приказу прикрепляется приложение о расчете остатка наличных денег в кассе за расчетный период. Расчёт остатка производится исходя из поступления средств за этот период или из выплаты заработной платы сотрудникам, вычисляется по формулам. Об этом обязательно нужна соответствующая пометка.

Таким образом, сумма самого лимита со временем, на которое он устанавливается, раскрывается в самом первом пункте, а завершают официальную бумагу подписи руководителя и главного бухгалтера.

Согласование

Приказ является внутренним документом организации. Согласовывать его с банком или налоговыми органами не нужно (хотя и желательно, для того чтобы, например, не допустить незапланированного приезда инкассаторов).

Однако если он все же разработан и существует (даже со ссылкой на Положение №343-П Банка России от 12 октября 2011 года и без приложения), то за несоблюдение правил относительно ограничений наличных средств, хранящихся в кассе, учреждение или лицо ждет административная ответственность в виде такой неприятности, как штраф.

Источник статьи: http://assistentus.ru/forma/prikaz-ob-ustanovlenii-limita-kassy/

Как оформить приказ о лимите кассы – образец об установлении кассового остатка с приложением расчета

Предельная сумма остатка денежных средств, хранящаяся в кассе, называется лимитом. Денежные средства, превысившие данные рамки, должны передаваться кассиром в кредитное учреждение.

Предельная сумма остатка денежных средств, хранящаяся в кассе, называется лимитом. Денежные средства, превысившие данные рамки, должны передаваться кассиром в кредитное учреждение.

Осуществлять лимитирование кассы необходимо с нормами действующего законодательства Российской Федерации, где обозначается требование составления специального приказа.

Нужно ли составлять?

Каждое предприятие, владеющее кассовым аппаратом (имеющее дело с наличностью) ежегодно определяет лимит суммы наличности в кассе.

Особые условия установлены для малых предприятий и ИП.

Раньше предельные рамки остатков денежных средств устанавливали банки при согласовании с руководством компании. Сегодня данное требование полностью легло на плечи самой организации.

При расчете лимита необходимо учитывать несколько критериев и применять установленную формулу для определения его размера.

Организационно-правовая форма компании и сфера ее деятельности не влияет при выборе необходимости составления документа.

Но с 01.06.2014 г. субъекты малого предпринимательства и индивидуальные предприниматели освобождены от обязанности установления рамок на остатки денежных средств в кассе (Указания Банка России от 11.03.2014 № 3210-У п.2), они могут отставлять в кассе любую сумму на их усмотрение.

В практической деятельности бухгалтера подстраховываются и составляют распоряжение на установление лимита, в любом случае это не будет лишним для поддержания порядка.

Лимит устанавливается для предприятий:

- имеющих выручку и сдающих наличность в банки ежедневно или в соответствии с установленным графиком для обеспечения нормальной работы организации;

- сдающих выручку на второй день в пределах среднего объема наличности за день;

- не имеющих выручку в пределах среднего дневного расхода, исключение составляют затраты на социальные выплаты, заработную плату, стипендии.

В организациях с обособленными подразделениями без собственного баланса и расчетного счета в кредитном учреждении, лимит кассы определяется с учетом структурных подразделений.

В организациях с обособленными подразделениями без собственного баланса и расчетного счета в кредитном учреждении, лимит кассы определяется с учетом структурных подразделений.

Если у предприятия открыты счета в нескольких банках, необходимо обратиться в одно из них с конкретной суммой предела кассовой наличности.

Когда лимит будет утвержден, компания письменно уведомляет об этом иные кредитные учреждения, в которых открыт счет.

Для фирмы, не представивший расчет об утверждении лимита, предел остатков денежных средств определяется как нулевой, вся наличность свыше обозначенных рамок будет сверхлимитной.

Как оформить для установления кассового остатка?

Документ заполняется аналогично подобным приказам. В верхнем углу (справа) обозначается полное название компании, фамилия, имя и отчество частного предпринимателя.

Ниже, по центру листа прописывается заголовок: «Приказ об установлении лимита остатка». В преамбуле необходимо прописать ссылку на законодательство регламентирующую порядок ведения кассовых операций.

В текстовой части бланка прописывается:

- дата, с которой устанавливается лимит;

- сумма лимита остатков в кассе в числовом формате;

- назначение ответственного специалиста (кассира) за соблюдение норм данного приказа с указанием его фамилии и должности.

Распоряжение подписывается руководителем предприятия.

В небольшой компании где операции, связанные с кассовой дисциплиной, осуществляет бухгалтер, то следует обязательно оформить приказ о возложении на него обязанностей кассира.

Эта норма связана с регламентом учредительной документации банков, с которыми работают юридические лица.

В качестве приложения к приказу указывается расчет остатка наличных денежных средств в кассе за расчетный период.

Его размер которого зависит от объема поступления денежных средств, выплачиваемой суммы заработной платы персоналу, вычисляется в соответствии с формулой. Период для расчета не должен превышать 92 дня.

Скачать бесплатно образец с приложением расчета

Образец приказа об установлении лимита кассы с приложением расчета – word.

Выводы

В общих ситуациях оформлением приказа занимается бухгалтер, его периодичность, как правило, составляет 1 календарный год.

Фирма может хранить наличность, но не накапливать ее сверх обозначенной нормы. Возникают моменты, когда пределы на сохранение наличности необходимо пересмотреть. В этой ситуации на законодательном уровне допускается переиздание распоряжения в любое время учетного года.

Приказ является локальным документом компании, его согласование с банком или надзорными органами не требуется.

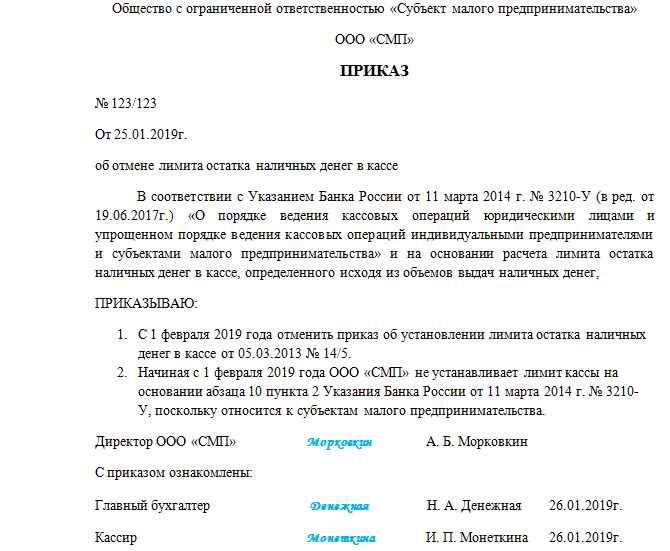

Если раньше на предприятии был установлен лимит на остаток в кассе, а потом данная необходимость оказалась не нужна. Для начала необходимо отменить действующий приказ, а затем оформить новый на отмену лимита.

Из нового документа должно быть ясно, что на предприятии больше не действуют ограничения на остатки в кассе. Обязательное условие — обозначение даты отмены прежнего лимита.

Если подобное распоряжение не оформлено, то при проверке налоговыми инспекторами данное обстоятельство может быть рассмотрено, как действие прежнего документа, устанавливающего пределы остатков наличности.

Превышение лимита грозит наложением штрафа по статье 15.1 КоАП РФ за нарушение кассового порядка в сумме до 50 тыс. рублей.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Источник статьи: http://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/dok/prikaz-o-limite-kassy.html

Определение лимита остатка кассы на 2020 год

Обзоры КонсультантПлюс

Основные нормативы

Правила ведения кассовых операций в российском законодательстве строго регламентированы. Любое отклонение от действующих норм карается крупными штрафами и серьезными санкциями. Так, ключевые требования к ведению кассовых операций установлены в Указаниях Центробанка России № 3210-У от 11.03.2014 (в ред. 19.06.2017).

Данный норматив обязаны неукоснительно соблюдать все экономические субъекты, которые осуществляют кассовые операции. Простыми словами, если организация работает с наличностью (принимает оплату, производит расчеты, осуществляет выплаты), то соблюдение Указаний № 3210-У обязательно.

Напомним, что кассовыми операциями называют любые факты хозяйственной деятельности, которые напрямую связаны с поступлением, выбытием либо иным движением наличных денежных средств внутри экономического субъекта (организации).

Важные ограничения

Хранение наличности — это особый и важный момент кассовой дисциплины. Так, компания вправе оставить на хранение в фирме столько денег, сколько позволяет лимит кассы 2020, расчет которого следует проводить по установленным правилам. Если данный показатель не регламентирован внутри субъекта, то оставить деньги в учреждении на конец рабочего дня нельзя. Их придется внести на расчетный счет в банке. И повторять процедуру ежедневно, пока руководитель не утвердит приказ на установление лимита кассы (ЛК).

За превышение лимита по остатку наличности ИФНС вправе наложить сразу два штрафа (по ч. 1 ст. 15.1 КоАП РФ , и по п. 4 Письма ФНС от 09.07.2014 № ЕД-4-2/13338):

- на юридическое лицо — в размере от 40 000 до 50 000 руб.;

- на должностное лицо — в размере от 4000 до 5000 руб.

Обратите внимание, что просто издать приказ на утверждение ЛК с указанием произвольной суммы недопустимо. Необходимо самостоятельно рассчитать, какую сумму наличных можно хранить в кассе. Причем законодатели предусмотрели два варианта расчета.

Важно: есть исключения

Рассчитывать, утверждать и соблюдать ЛК обязаны далеко не все экономические субъекты. Так, вправе не утверждать лимит остатка наличных денег в кассе ИП (индивидуальные предприниматели), а также субъекты малого предпринимательства. Простыми словами, ИП и СМП могут хранить наличность в кассе в неограниченном количестве. Такие нормативы закреплены в пункте 2 Указаний № 3210-У и действуют с 01.06.2014.

Специальный приказ об отсутствии лимита кассы (образец ниже) издавать не обязательно. Однако наличие такого распорядительного документа позволит избежать многочисленных вопросов и споров с контролерами из ФНС.

Обратите внимание, что в отношении индивидуальных предпринимателей установлены дополнительные привилегии в части ведения кассовых операций. Так, ИП вправе не оформлять кассовые документы, такие как приходные и расходные ордера (ПКО, РКО). Также ИП освобождены от ведения главного учетного регистра — кассовой книги (пп. 4.1 и пп. 4.6 п. 4 Указаний № 3210-У).

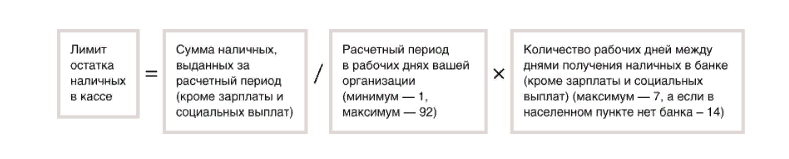

Особенности расчета

Итак, рассчитать ЛК можно двумя способами: по суммам поступлений наличности либо по суммам выбытия. Все зависит от того, какие операции преобладают в конкретном экономическом субъекте.

Например, если компания только получает выручку наличностью, а иные расчеты производит по безналичному расчету, то следует исчислять ЛК по методу поступлений.

Расчетным периодом можно принять абсолютно любой промежуток времени от одного до 92 дней. Причем год не имеет никакого значения, расчетный период может быть взят и за текущий год, и за любые предшествующие финансовые периоды.

Количество дней между днями сдачи денег в банк определите исходя из договора на банковское обслуживание, перерывов между инкассациями (при наличии) либо по фактическим промежуткам.

Обратите внимание, что для данного значения имеются ограничения. Так, если ваша организация находится в местности, где отсутствует отделение банка, то промежуток не может превышать 14 рабочих дней. В остальных случаях промежуток ограничен максимум 7 рабочими днями. Но чем больше количество дней в промежутке для расчета, тем больше сумма ЛК.

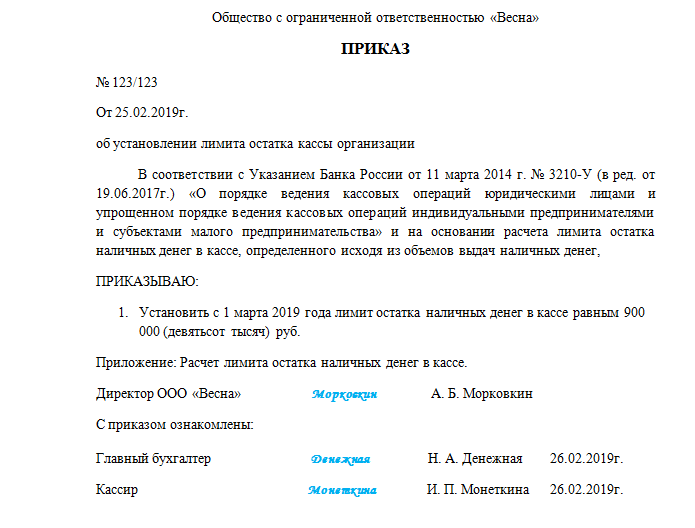

Расчет лимита кассы на 2020 год, образец.

ООО «ВЕСНА» работает без выходных.

Выручка за 20.02.2019 составила 300 000 руб. (наибольшая сумма наличных за день); за период с 11.08.2018 по 22.09.2018 — 1 500 000 руб.

Наличные деньги вносят на расчетный счет в банке один раз в три дня — это постоянный показатель. А вот расчетный период может существенно повлиять на размер ЛК.

Вариант 1. В ООО «ВЕСНА» определен расчетный период как один день — 20.02.2019, лимит остатка наличных составит 900 000 руб. (300 000 руб. / 1 дн. × 3 дн.).

Вариант 2. В ООО «ВЕСНА» установлен расчетный период с 11.08.2018 по 22.09.2018, составляющий 43 дня, лимит остатка кассы составит 104 651,16 руб. (1 500 000 руб. / 43 дн. × 3 дн.).

И наоборот, если основная часть операций с наличностью — это выдача из кассы, за исключением выдачи зарплаты, стипендий и иных социальных выплат, то применяйте метод выбытий. При условии, что компания не получает выручку наличными деньгами.

Расчет проводите по формуле:

Расчетный период и промежуток между инкассациями для подсчета определяйте в аналогичном порядке. В сумму операций по выбытию наличности не включайте выплату заработной платы, стипендий, пособий и иных социальных выплат. Допустимо использовать для расчета лимита кассы онлайн-калькулятор.

Как утвердить

Допустим, сумма ЛК исчислена, но этого для работы недостаточно. Требуется утвердить приказ на лимит кассы на 2020 год, образец:

Обратите внимание, что для данного вида распоряжений не предусмотрена унифицированная форма. Следовательно, оформите распорядительный документ в произвольной форме.

Если у организации уже утвержден ЛК. Например, расчет был проведен в 2016 году. Но в текущем, 2020, году компания увеличила обороты, и действующего лимита недостаточно для бесперебойной и продуктивной работы. В таком случае требуется приказ об отмене лимита кассы. Отметим, что можно издать два распоряжения: первый приказ на отмену устаревшего норматива, а второй — на утверждение нового ЛК. Либо можно объединить два распоряжения в одном документе. Образец:

Источник статьи: http://ppt.ru/news/104022