Если в компании отсутствует должность главбуха

Качественные бухгалтерские услуги необходимы всем без исключения организациям, включая малый бизнес. Однако далеко не каждая компания может позволить себе содержать полноценную бухгалтерскую службу. Николай Визер, старший юрисконсульт юридической компании «Туров и Побойкина-Сибирь», расскажет, что делать, если в компании должность главбуха отсутствует.

Утвержденные формы многих финансовых документов содержат такой реквизит, как подпись главного бухгалтера. Соответственно, отсутствие в организации этого сотрудника может создавать дополнительные трудности. Разберемся, как решить возможные проблемы.

По закону

Ситуация с отсутствием в организации бухгалтерской службы и должности главного бухгалтера довольно типична. Более того, такую возможность дает закон, она прямо предусмотрена статьей 7 ФЗ «О бухгалтерском учете». Эта норма допускает несколько вариантов организации бухгалтерского учета в зависимости от вида и размера бизнеса. Так, для малых и средних компаний наличие в штатном расписании и офисе такого сотрудника не обязательно. Тут может возникнуть вопрос – как понять, относится ли моя компания к этим типам юридических лиц? Напомню, что в России существует ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Он определяет критерии для отнесения организаций к субъектам малого и среднего бизнеса, среди которых: суммарная доля участия государства и субъектов крупного бизнеса (до 25%); среднегодовая численность работников (до 250 человек); размер годовой выручки (не более одного миллиарда рублей) и балансовая стоимость активов. Необходимо понимать, что установленные в законе показатели могут меняться с течением времени.

Избранный руководителем вариант бухучета нужно прописать в учетной политике. В будущем его может изменить директор фирмы в любой момент. Стоит иметь в виду, что компания может превышать установленные показатели. Правда, не системно. Если нарушения критериев будут повторяться два года подряд, то фирма может утратить статус субъекта малого или среднего бизнеса, что повлечет соответствующие изменения в организации ведения бухгалтерского учета.

Штатный специалист

Большинство организаций, которые не могут позволить себе бухгалтерскую службу или не испытывают в ней необходимости, как правило, берут на работу специалиста учета, как пишут в вакансиях, «в единственном числе» или «с функцией главного». Обратите внимание: в трудовом договоре такого специалиста нужно подробно прописать его обязанности, в том числе, на подписание первичной документации. Кроме того, руководителю необходимо издать соответствующий приказ, дающий этому сотруднику право подписи бумаг.

Поскольку ведение учета передано иному юридическому лицу или предпринимателю, то они вовсе не обязаны находиться по месту расположения организации, также как и ее документы и бухгалтерская база. Это порой дает возможность защитить бумаги и данные при внеплановых проверках различных государственных органов.

Что касается «автографов» на первичных документах, то статья 9 Закона «О бухгалтерском учете», требует, чтобы в таких бумагах была указана должность лица, их подписывающего. В данном случае необходимо писать «бухгалтер». Это может повлечь дополнительные трудности чисто бюрократического свойства. Те, организации, которые тщательно относятся к первичной документации, могут потребовать комплект документов, подтверждающих, что обязанность ведения учета возложена именно на этого специалиста. Такое поведение особенно характерно для государственных организаций и крупных компаний. Те, кто часто сталкиваются с подобными проблемами, всегда имеют наготове отсканированный пакет документов. Скорее всего, придется предоставлять учетную политику и приказ. Этого должно хватить, хотя некоторые предприятия с «корпоративной культурой» могут выдвигать самые невероятные требования.

Можно, конечно, оставить в бумаге название должности «главный бухгалтер». Как правило, это избавляет от ненужных вопросов, однако влечет две новые проблемы. Во-первых, нарушаются правила ведения учета, хоть и не грубо, и ответственность за них не предусмотрена. Но в ходе налоговой или аудиторской проверки ревизоры непременно обратят на это внимание. Во-вторых, такой документ не будет соответствовать предъявляемым законом формальным требованиям, что, в свою очередь, даст инспекции повод исключить данную бумагу из списка документов, позволяющих уменьшить налогооблагаемую базу.

На подряде

Организация вправе заключить договор на ведение бухгалтерского учета с индивидуальным предпринимателем или соответствующей компанией. Некоторые фирмы передают ведение учета физическому лицу, не являющемуся ИП. Однако такие действия могут повлечь негативные последствия. Инспекция вправе переквалифицировать такие отношения в трудовые. В этом случае фирму ждет доначисление всех соответствующих налогов и взносов вместе с пенями и штрафами.

Сам специалист, непосредственно занимающейся ведением учета, должен отвечать установленным законодательством требованиям. Они касаются наличия профессионального образования, стажа работы по специальности и отсутствия судимостей.

Документ, подписанный бухгалтером «с функцией главного», не будет соответствовать предъявляемым законом формальным требованиям, что, в свою очередь, даст инспекции повод исключить данную бумагу из списка документов, позволяющих уменьшить налогооблагаемую базу.

Передача функций по ведению учета индивидуальному предпринимателю или уполномоченной бухгалтерии также должна найти отражение в учетной политике компании. В подтверждение того факта, что бухучет ведет лицо, не состоящее в штате организации, контрагент может потребовать предъявить договор с соответствующей фирмой или ИП. По этой причине в такие контракты рекомендуется либо не включать пункт о конфиденциальности, либо особо оговаривать случаи разглашения условий договора третьим лицам.

Важно понимать, что поскольку ведение учета передано иному юридическому лицу или предпринимателю, то они вовсе не обязаны находиться по месту расположения организации, также как и ее документы и бухгалтерская база. Это порой дает возможность защитить бумаги и данные при внеплановых проверках различных государственных органов.

Что касается «первички», то вместо главного бухгалтера документ может подписывать ИП либо руководитель организации, которой передано ведение учета. Вместо слов «главный бухгалтер» тогда пишется «индивидуальный предприниматель» и его ФИО. Если речь идет об фирме, то необходимо указать ее название, организационно-правовую форму, название должности руководителя и его ФИО.

Как и в предыдущем описанном случае, можно попытаться упростить жизнь себе и контрагентам, но последствия будут идентичными.

Все в одних руках

Вести учет может и руководитель фирмы. Это наименее трудоемкий и малозатратный способ. Законодательство не запрещает, директору иметь помощника, который фактически будет заниматься оформлением всех документов. Важно лишь, чтобы начальник подписывал все бухгалтерские бумаги и нес ответственность за ее содержание.

Как и в предыдущих случаях, свое решение руководитель оформляет в учетной политике организации.

При заполнении «перивички» в этом случае в поле «главный бухгалтер» указывается ФИО руководителя организации и ставится его подпись. Как правило, подобное оформление документов взывает мало вопросов и у контрагентов, и у различного рода проверяющих. Тем не менее, учитывая, что самостоятельное ведение учета допускается только для субъектов малого и среднего бизнеса, организации необходимо будет подтвердить данный статус. Для этого потребуется представить контрагенту актуальную («свежесть» каждой компанией определяется самостоятельно) выписку из ЕГРЮЛ, где будут указаны учредители, сведения о среднесписочной численности работников за предшествующий календарный год (форма 1110018) за последние 2 года, а также балансы организации за такой же период.

Таким образом, действующее законодательство предоставляет достаточное количество вариантов организации бухгалтерского учета в компании. Это позволяет любому предпринимателю выбрать удобную для него форму. Важно учитывать особенности каждого варианта и не относиться к ним формально. Тогда проблемы сведутся к минимуму.

Николай Визер, старший юрисконсульт юридической компании «Туров и Побойкина-Сибирь», для журнала «Расчет»

Энциклопедия по правилам учета и налогообложения

Бератор онлайн — уникальная электронная энциклопедия, позволяющая пользоваться самой актуальной информацией для бухгалтера везде, где есть компьютер и интернет. Узнайте больше >>

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник статьи: http://www.buhgalteria.ru/article/esli-v-kompanii-otsutstvuet-dolzhnost-glavbukha

Бухгалтерская справка: как правильно составить

Учет хозяйственной деятельности предприятия основан на различных первичных документах. Один из них – бухгалтерская справка. Образец написания, предназначение, область применения и другие нюансы вы узнаете из нашей консультации.

Роль бухгалтерской справки: для чего нужна

Любое предприятие вправе самостоятельно разрабатывать бланки «первички», утверждая их в своей учетной политике. Но иногда затруднительно обосновать определенные хозяйственные операции ввиду отсутствия установленной формы документа для них. Например, расчет суточных или норму расходов. Устранить эту проблему поможет бухгалтерская справка. Применять ее можно и в других случаях (см. таблицу).

| Некоторые случаи применения бухгалтерской справки | |

|---|---|

| Ситуация | Пояснение |

| Фирма обязана применять раздельный учет по НДС | Раскрывает методологию раздельного учета по НДС |

| Коррекция данных отчетного периода и предыдущих лет | Для решения этой задачи используют бухгалтерскую справку об исправлении ошибки |

| В качестве доказательства в суде | Дублирует сведения, которые уже отражены в бухучете |

| Для оформления проводок | Поясняет смысл операции либо неточность первоначальной проводки |

По сути бух. справка – это первичный документ, к которому закон предъявляет свои требования. Ее можно составлять в произвольной форме, но обязательно наличие определенных реквизитов. При правильном оформлении она станет верным доказательством в конфликтах с контролирующими органами.

В идеале заниматься составлением бухгалтерской справки должен компетентный специалист. Например: экономист, бухгалтер или другое лицо, которое несет ответственность за совершаемую операцию. Но чтобы успешно справиться с поставленной задачей, надо знать некоторые нюансы.

Что надо знать, используя разные формы и образцы бухгалтерской справки

Следует помнить о следующих тонкостях:

- Не заменяет документ, который должен быть составлен партнерами по сделке вместе. Поэтому некоторые операции фиксировать в справке имеет смысл только для внутренних целей.

К таким случаям можно отнести составление акта о приеме товаров, поступивших без документов. Налоговая инспекция посчитает, что представленный образец бухгалтерской справки не имеет правовой основы. В результате расходы могут не признать. Учесть их при расчете налога невозможно. А оспорить такое решение бывает непросто.

- в качестве «первички»;

- для совершенно других целей (информационных и т. п.). Например, для фиксации хозяйственной операции в документе, который может стать доказательством в судебных разбирательствах.

Структура: как написать образец бухгалтерской справки

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки.

Процедура оформления этого документа состоит из 3-х этапов:

- Создание «шапки» и указание следующих данных:

- наименование документа;

- дата составления;

- реквизиты компании (название, ИНН, КПП и т. д.);

- совершаемая операция, особенности;

- список ответственных лиц.

- Основная часть может содержать:

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

Далее приведен пример бухгалтерской справки с соответствующим текстом:

| «Экономистом ООО «Гуру» Н.В. Курносовой была допущена техническая ошибка при начислении амортизации по основным средствам. За 2016 год размер составил 21 000 руб., при этом ошибочно было указано – 22 500 руб. Подробный расчет: ……. В 01 февраля 2017 года Н. В. Курносова исправила ошибку путем проводки Дт 44 Кт 02 – 21 000 руб. Исправления внесены записью Дт 44 Кт 02 – 1500 руб. (сторно)» |

- идентификации лиц;

- подтверждения необходимости выполнить хозяйственную операцию.

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

Взять за основу можно бухгалтерскую справку 0504833, которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д. Важно не допустить ошибку при проставлении дат.

На нашем сайте скачать бланк бухгалтерской справки можно по следующей ссылке.

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

Ниже представлен образец заполнения бухгалтерской справки 0504833.

Разновидности

Существует несколько типов бухгалтерских справок, предназначенных для разных хозяйственных ситуаций:

- расчетные;

- об исправлении ошибок;

- для бюджетной сферы;

- образцы бух. справок по раздельному учету НДС;

- о списании задолженности;

- предназначенные для суда.

Каждая из них имеет свои особенности составления, позволяющие грамотно подтвердить правомерность того или иного факта.

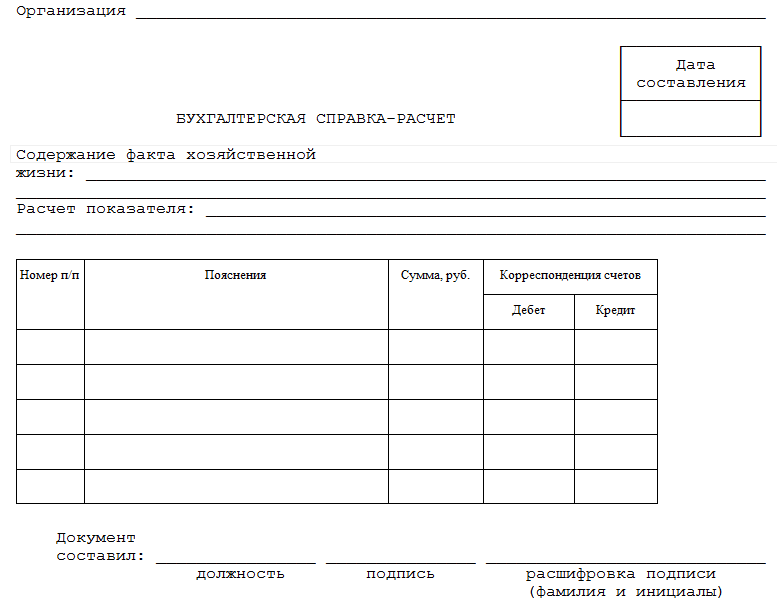

Бухгалтерская справка-расчет: образец заполнения

Этот тип справки имеет первичный характер. Его отличает наличие показателей, которые уже отражены в учете. Бухгалтер составляет ее в следующих случаях:

- исправление неточности, допущенной в бухгалтерском или налоговом учете;

- пояснение хозяйственной операции (бухгалтерская справка-расчет может пригодиться при списании дебеторской или кредиторской задолженности);

- выполнение дополнительных расчетов, поясняющих особенности операции (особенно важно при раздельном учете НДС или признании расходов).

Установленного законом образца бухгалтерской справки-расчета не существует. Но она должна иметь такие реквизиты:

- название компании;

- суть операции и расчет по ней;

- дату составления;

- Ф.И.О. ответственных лиц.

Если сомневаетесь, как правильно составить образец бухгалтерской справки, руководствуйтесь статьей 9 Закона Справка о подтверждении исправлений

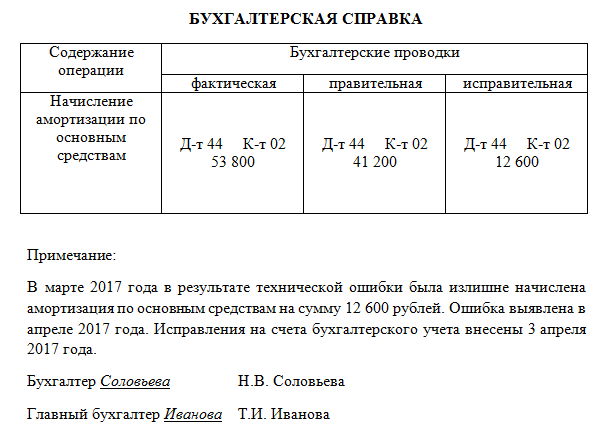

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки: Дт 44 Кт 02 – 12 600. Образец бухгалтерской справки об исправлении ошибки выглядит так:

Обратите внимание: обязательно нужно указать:

- причину возникновения ошибки;

- все варианты суммы, которая влияет на бухучет;

- дату внесения исправлений.

В конце Н.В. Соловьева как составитель справки ставит свою подпись. К ней примыкает автограф главного бухгалтера. После этого бухгалтерская справка об исправлении ошибки служит основанием для коррекции в учете.

Справка о списании «кредиторки»

Просроченную кредиторскую задолженность, по которой прошло время для иска, предприятие обязано включить во внереализационные доходы. Так регламентирует п. 18 ст. 250 НК РФ. Обычно на это идут во время инвентаризации и сопровождают оформлением бухгалтерской справки на списание кредиторской задолженности. Она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

ПРИМЕР

В ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами, в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 143 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот пример, как написать бухгалтерскую справку по этой ситуации:

| ООО «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2017 ГОДА О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ В результате инвентаризации расчетов с контрагентами 30 марта 2017 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2017 года № 2-инв). Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-п. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно). Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб. Срок исковой давности истекает 13 марта 2017 года. Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2017 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете. Главный бухгалтер_____________Широкова____________/Е.А. Широкова/ |

Помните: бухгалтер должен правильно определить срок исковой давности, так как это влияет на результат расчета налога на прибыль. Чтобы избежать ошибки, держите ориентир на статьи 196, 200 и 203 Гражданского кодекса.

Бухгалтерская справка по раздельному учету НДС: образец

Документ может выглядеть примерно так:

Напомним, что п. 4 ст. 149 НК РФ обязывает вести раздельный учет операций, которые облагаемы НДС и не облагаемы (свободны от налога). Чтобы понимать, как составить образец бухгалтерской справки для раздельного учета НДС, изучите требования статьи 170 НК РФ.

Бухгалтерская справка о задолженности для суда: образец

Этот документ может быть составлен в самом общем виде со ссылками на справочные данные, которые форма хочет подтвердить в суде. Ссылаться в справке на то, что она оформлена именно для судебных целей, совсем необязательно.

Далее представлен образец написания бухгалтерской справки о «дебиторке», которую часто приходится «выбивать» с контрагента через суд.

| ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ГУРУ» Адрес: 105318, г. Москва, ул. Гоголя, д. 8, офис 15. ИНН 7722123456, КПП 772201001 г. Москва 06 февраля 2017 г. Бухгалтерская справка № 3-с В результате инвентаризации расчетов с контрагентами 06 февраля 2017 года выявлена дебиторская задолженность ООО «Бубен» (ИНН 7719456789, КПП 771901001, адрес: г. Москва, ул. Квасовая, д. 9, к. 6), по которой не истек срок исковой давности (акт инвентаризации от 06.02.2017 № 22-инв). Данная задолженность возникла по договору поставки товаров № 12/7 от 22.10.2016 г. Сумма долга – 500 000 (пятьсот тысяч) рублей 00 копеек. Срок оплаты по договору – 31.12.2016 (включительно). Генеральный директор ______________ /В.В. Краснов/ Главный бухгалтер ______________ /Е.А. Широкова/ |

Образец и назначение бухгалтерской справки-расчета

Когда нужна бухгалтерская справка по НДФЛ

Источник статьи: http://buhguru.com/buhuchet/bukhgalterskaya-spravka.html