Заполняем пояснение в налоговую по 6-НДФЛ — образец

Когда понадобятся пояснения к 6-НДФЛ

Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. А не представлять расчет можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц. Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления. Однако об этом обстоятельстве во избежание недоразумений лучше проинформировать налоговые органы, поскольку получить такую информацию им больше негде.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

При этом отсутствие данных для включения в отчет может быть вполне обоснованным для лиц:

- не начавших деятельности;

- прекративших деятельность в году, предшествующем отчетному;

- осуществляющих сезонные работы, приходящиеся на середину отчетного года.

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.2016 № БС-4-11/7928), может оказаться полезной в случае, когда существует вероятность возникновения необходимости представления за этот период уточненной отчетности, содержащей данные по выплате дохода. Представленный в срок нулевой отчет можно будет просто уточнить, и это даст возможность избежать штрафа за непредставление отчетности, который неизбежно возникнет, если подачи отчета по сроку не было, а отчет с данными по доходу позже установленного срока будет подан как первичный.

Подробнее о нулевой отчетности и вариантах отчетов для доходов, возникающих в разные периоды года, читайте в статье «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Как оформляется пояснительная записка к 6-НДФЛ

Пояснительную записку оформляют на бланке письма работодателя, содержащем основные сведения о нем:

Письмо адресуется соответствующему налоговому органу, регистрируется с присвоением исходящего номера и даты, подписывается руководителем работодателя и заверяется печатью (если от нее не отказались).

В текстовой части письма в произвольной форме излагаются обстоятельства, в силу которых обязанность представления отчета 6-НДФЛ за указанный отчетный период у работодателя отсутствует.

Вариант образца пояснения по 6-НДФЛ можно увидеть на нашем сайте.

Подать такое письмо в ИФНС можно любым доступным способом:

- по ТКС, предварительно отсканировав его;

- через почту (лучше с описью вложения и уведомлением о вручении), оставив себе копию письма;

- лично, принеся с собой 2 экземпляра документа с тем, чтобы на втором получить отметку о его принятии.

Итоги

Пояснительную записку, содержащую информацию о причинах непредставления отчетности по форме 6-НДФЛ, рекомендуется подавать в ИФНС при отсутствии основания для подачи такого отчета. Это поможет избежать лишних вопросов со стороны налоговой и избавит от возможных недоразумений.

Источник статьи: http://nalog-nalog.ru/ndfl/raschet-6-ndfl/zapolnyaem_poyasnenie_v_nalogovuyu_po_6ndfl_obrazec/

Пояснение в ИФНС по 6-НДФЛ: образец

Не всегда заполнения расчета проходит гладко. Ведь никто не застрахован от ошибок и от того, с какой ноги сегодня встал налоговый инспектор. Поэтому мы решили привести для вас образец пояснения в налоговую по 6 НДФЛ.

Неизбежный документ

С 2016 года круг обязанностей налоговых агентов резко расширился. Каждый квартал приходится сдавать отчетность на бланке 6-НДФЛ. Как только он приходит в инспекцию, налоговики сразу же начинают изучать его. Причем происходит это в рамках камерального контроля, в помещении ИФНС. То есть присутствие представителя компании, которая сдала очередной расчет, не предполагается.

Проблема в том, что в ходе такой ревизии у специалиста инспекции в ходе изучения вашей отчетности могут появиться вопросы к ее заполнению. И снять их может только налоговый агент. Но лучше – уметь предугадывать подобные ситуации. Когда, например, из-за ошибки в 6 НДФЛ пояснения в налоговую могли бы сразу прояснить положение компании и ее репутацию как добросовестного налогового агента.

О самых распространенных таких ситуациях мы расскажем ниже и попутно приведем пример пояснений в налоговую по 6 НДФЛ. Законом форма и содержание этого приложения к расчету никак не регламентированы. Поэтому свобода творчества – уже ваш козырь. Но думается, что подход к данному документу должен быть примерно таким, когда даете пояснения в рамках налоговой проверки.

К нулевому расчету

Уже утвердилась практика, что форму 6-НДФД с нулевыми графами отправлять в инспекции не нужно. Между тем, это не мешает инспекции поинтересоваться, почему вы не сдали расчет. И лучше ответить. Более того, иногда есть смысл в инициативной подаче такого письма.

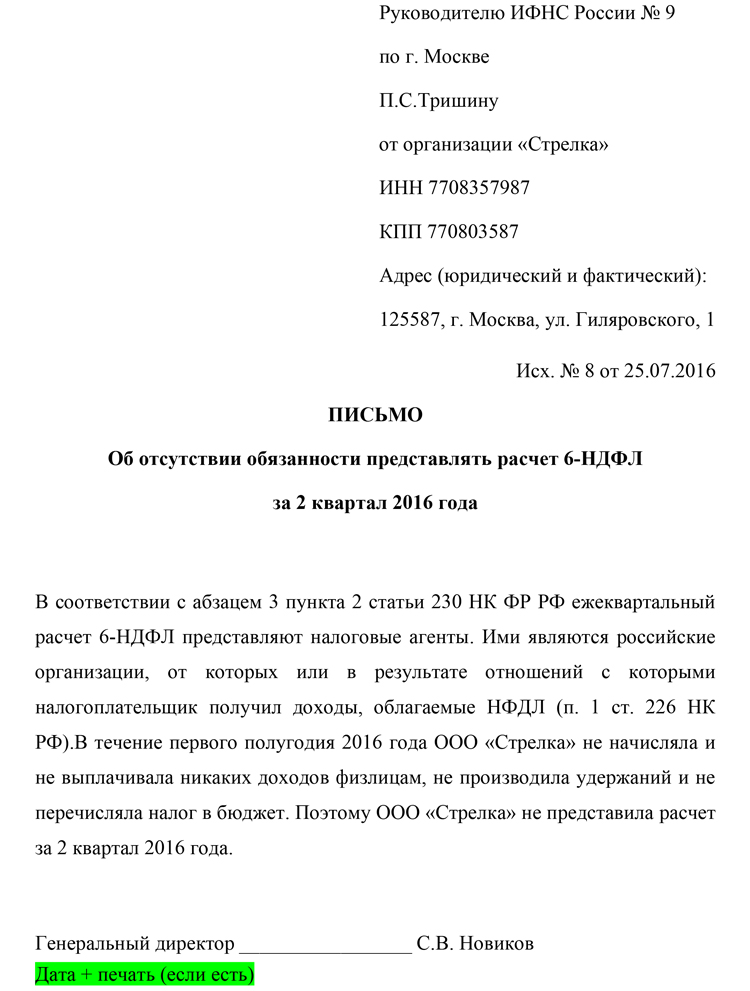

На нашем сайте посмотреть и скачать образец пояснения в налоговую по 6 НДФЛ, если за отчетный период фирма не выплачивала доходов и не удерживала налог, можно здесь:

К расчету с ошибками

Второй вид самых распространенных ситуаций, при которых одним 6-НДФЛ не отделаться, – когда инспекция затребовала комментарии налогового агента и хочет, чтобы он скорректировал сданный расчет. Обычно это происходит, когда специалист ИФНС нашел в расчете очевидные «косяки». Тогда абсолютно в интересах налогового агента подать пояснения в налоговую на ошибки 6 НДФЛ.

Пункт 3 статьи 88 НК РФ дает пять рабочих будней на сдачу именно уточненной отчетности. Про какие-либо пояснения в законе ничего не сказано. Это значит, что пояснять что-либо совсем не обязательно. На ваше усмотрение.

Остальные случаи

К почти ошибкам в расчете 6-НДФЛ можно отнести возможные несоответствия в показателях. Особенно суммовых. Выявлять подобные огрехи инспекторам в ходе камеральных ревизий и самим налоговым агентам довольно легко. В этом помогают утвержденные налоговой службой контрольные соотношения (письмо от 10.03.2016 № БС-4-11/3852).

ПРИМЕР

Согласно разъяснениям ФНС, размер взятого НДФЛ (стр. 070), сниженный на налог, который удалось вернуть (стр. 090), не может быть больше перечисленного налога по карточке расчетов фирмы с бюджетом. Проще говоря:

В противном случае налоговики сочтут, что НДФЛ вы удержали, но внесли в бюджет не целиком. Ваш образец пояснения в налоговую по 6 НДФЛ может снять возникшее противоречие. Не исключено, что придется проводить сверку расчетов с бюджетом.

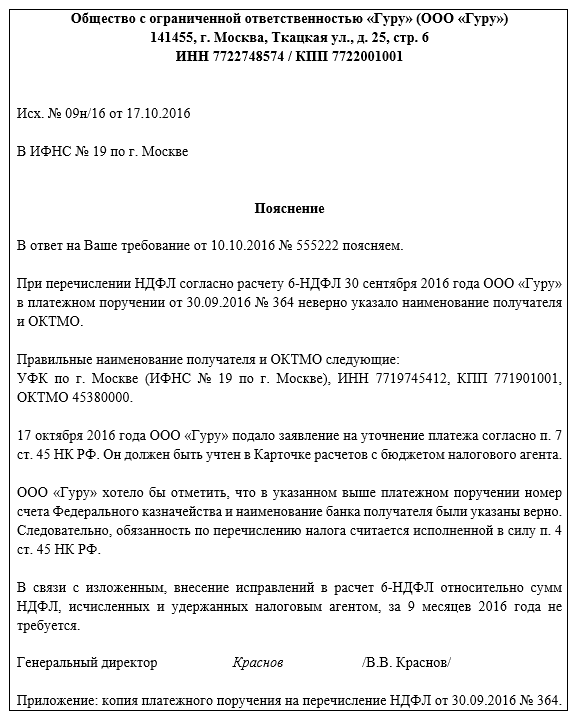

Нередко налоговые агенты допускают оплошности не в 6-НДФЛ, а в сопутствующих документах. Например, таких, как платежка на соответствующую сумму налога согласно расчету. Неправильный код ОКТМО приводит к тому, что НДФЛ вовремя в бюджет не поступил. В этом случае образец пояснения в налоговую (по 6 НДФЛ в том числе) может иметь такое содержание:

Срок подачи

Поскольку в законе нет установленного образца пояснения в налоговую по 6 НДФЛ, точный срок его подачи тоже не установлен. Здесь всё полностью на усмотрение налогового агента.

Наш совет: подавайте в свою налоговую пояснение по 6 НДФЛ сразу по окончании каждой отчетной кампании. Не дожидайтесь истечения 10 дней, когда вообще не собираетесь подавать расчет с нулями (могут заморозить расчетные счета).

6-НДФЛ: можно ли сдавать на бумаге?

Рекомендации по заполнению формы 6-НДФЛ

Источник статьи: http://buhguru.com/ndfl/poyasnenie-v-ifns-po-6-ndfl-obrazec.html

Заполняем пояснение в налоговую по 6-НДФЛ — образец

Когда понадобятся пояснения к 6-НДФЛ

Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. Не представлять его можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц. Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления. Однако об этом обстоятельстве во избежание недоразумений лучше проинформировать налоговые органы, поскольку получить такую информацию им больше негде.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

При этом отсутствие данных для включения в отчет может быть вполне обоснованным для лиц:

- не начавших деятельности;

- прекративших деятельность в году, предшествующем отчетному;

- осуществляющих сезонные работы, приходящиеся на середину отчетного года.

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.2016 № БС-4-11/7928), может оказаться полезной в случае, когда существует вероятность возникновения необходимости представления за этот период уточненной отчетности, содержащей данные по выплате дохода. Представленный в срок нулевой отчет можно будет просто уточнить, и это даст возможность избежать штрафа за непредставление отчетности, который неизбежно возникнет, если подачи отчета по сроку не было, а отчет с данными по доходу позже установленного срока будет подан как первичный.

Подробнее о нулевой отчетности и вариантах отчетов для доходов, возникающих в разные периоды года, читайте в статье «Нужно ли сдавать нулевую отчетность 6-НДФЛ?» .

Как оформляется пояснительная записка к 6-НДФЛ

Пояснительную записку оформляют на бланке письма работодателя, содержащем основные сведения о нем:

Письмо адресуется соответствующему налоговому органу, регистрируется с присвоением исходящего номера и даты, подписывается руководителем работодателя и заверяется печатью.

В текстовой части письма в произвольной форме излагаются обстоятельства, в силу которых обязанность представления отчета 6-НДФЛ за указанный отчетный период у работодателя отсутствует.

Вариант образца пояснения по 6-НДФЛ можно увидеть на нашем сайте.

Подать такое письмо в ИФНС можно любым доступным способом:

- по ТКС, предварительно отсканировав его;

- через почту, оставив себе копию письма;

- лично, принеся с собой 2 экземпляра документа с тем, чтобы на втором получить отметку о его принятии.

Итоги

Пояснительную записку, содержащую информацию о причинах непредставления отчетности по форме 6-НДФЛ, рекомендуется подавать в ИФНС при отсутствии основания для подачи такого отчета. Это поможет избежать лишних вопросов со стороны налоговой и избавит от возможных недоразумений.

Источник статьи: http://zen.yandex.ru/media/nalognalog/zapolniaem-poiasnenie-v-nalogovuiu-po-6ndfl-obrazec—5aca885ead0f22da2dae047f

Виды пояснений к декларации 6-НДФЛ

Часто ошибки в расчетах или некорректное заполнение бланка формы 6-НДФЛ обнаруживаются работниками налоговых служб, непосредственно, после сдачи декларации на проверку. Халатное отношение к формированию документа может привести к штрафным санкциям со стороны налоговой, а также требованию предоставить пояснения к допущенным погрешностям.

Образец пояснительного письма в ФНС

Образец пояснительного письма в ФНС

Пояснение 1. Уплаченный налог меньше, чем удержанный

Первое, на что сотрудники ФНС обращают внимание при проверке декларации 6-НДФЛ, это соответствие между суммами удержанного НДФЛ, и налога, перечисленного в государственный бюджет. Для этого достаточно сравнить сроки уплаты и суммы налога, указанные в строках 070 «Сумма удержанного налога» и 120 «Срок перечисления налога». Показатели сравниваются по специальной карте расчетов с государственной казной, и, если удержанный налог больше, чем перечисленный в бюджет, — сотрудники налоговой в праве запросить пояснение по этому вопросу.

Составить пояснительное письмо можно в свободной форме, например:

Общество с ограниченной ответственностью «Колобок»

ИНН 0123456789

КПП 123456789

ОГРН 0000000000013

Г. Москва, улица Молодежная, дом 1

Руководителю ИФНС России N1 по г. Москве

Исх. N87 от 15 июля 2018 года

ПОЯСНЕНИЯ

В ответ на требования о представлении пояснений от 11 июля 2018 года N254 ООО «Колобок» сообщает:

В требовании заявлено, что сумма НДФЛ, указанного в строке 070 за 6 месяцев (полугодие) на 34 055 рублей расходится со значением суммы налога, перечисленного в пользу государства компанией ООО «Колобок» по состоянию на 30 июня 2018 года. Расхождение в показателях возникло ввиду следующих причин:

- 14 055 рублей из суммы указанной выше, — это НДФЛ, удержанный с доходов сотрудников компании за июнь 2018 года. Заработная плата была выплачена сотрудникам 5 июля 2018 года, в этот же день был удержан и перечислен налог. Сумма НДФЛ в размере 14 055 рублей отражена в строке 070 текущего отчета, так как удержание и перечисление налога произошло до момента предоставления отчета в ФНС.

К пояснению предоставляем уточненный отчет, в котором НДФЛ за июнь был исключен из строки 070. С этим сообщаем, что не признаем такой порядок заполнения декларации 6-НДФЛ некорректным, так как разъяснения по этому поводу отсутствуют в Приказе ФНС РФ No ММВ-7-11/450@ от 14 октября 2015 года. - Разница в 20 000 рублей – это НДФЛ, который был отправлен банком позднее даты, указанной в платежном документе. ООО «Колобок» отправило платежное поручение банку на сумму 20 000 рублей 30 июня 2018 года. На счете организации было достаточно средств для проведения операции, поэтому, в соответствии со статьей 45 Налогового кодекса РФ, компания ООО «Колобок» выполнила свои налоговые обязанности на 30 июня 2018 года. Банк исполнил поручение только 2 июля 2018 года, и вины нашей организации в этом нет.

- копия платежного поручения на перечисление НДФЛ No 000 от 30.06.2018

- копия банковской выписки на 30.06.2018

Генеральный директор ООО «Колобок» Волк В. В.

Пояснение 2. Строки 040 и 070 Раздела 1 формы 6-НДФЛ не сходятся

В организациях также могут возникнуть вопросы по поводу того, как правильно отразить удержанный налог в строке «070» Раздела 1 декларации 6-НДФЛ. Ведь раньше в строку «070» вносили данные по всем налогам, удержанных до момента предоставления отчета в ФНС. Тогда значение строки «070» совпадало с данными из строки «040» (исчисленный налог).

Позднее ФНС уточнили в своем Письме No БС-4-11/9194 от 24 мая 2016 года, что в строку «070» необходимо вносить данные только по тем НДФЛ, которые были удержаны на последний день отчетного периода (квартала). Организации, в соответствии с требованиями ФНС, заполняют Раздел 1 декларации 6-НДФЛ по-новому. Строки «070» и «040» больше не сходятся, и налоговые органы требуют пояснить причину.

В пояснении необходимо указать, что ошибок в отчете не допущено: строки 040 и 070 не должны соответствовать друг другу согласно контрольным соотношениям (Письмо ФНС РФ No БС-4-11/3852@ от 10 марта 2016 года).

Если вы просто укажите в пояснении, что ошибок нет, налоговые органы потребуют еще одно пояснение. Поэтому необходимо сразу указывать причину несоответствия данных: в строке «040» указывается налог исчисленный с доходов физических лиц в текущем периоде, а строка «070» отражает размер НДФЛ, который был удержан с доходов по факту реальной выплаты.

К пояснению можно приложить необходимые расчеты и сослаться на Письма ФНС, где подробно изложен алгоритм формирования строк «040» и «070». Таким образом органы налоговых служб поймут, что декларация заполнена корректно, и не будут задавать дополнительные вопросы.

Общество с ограниченной ответственностью «Колобок»

ИНН 0123456789

КПП 123456789

ОГРН 0000000000013

Г. Москва, улица Молодежная, дом 1

Руководителю ИФНС России N8 по г. Москве

Исх. N155 от 13 августа 2018 года

ПОЯСНЕНИЯ

о различиях сумм НДФЛ в строках 040 и 070 отчета 6-НДФЛ

В ответ на просьбу предоставить пояснения (исходящей от 12 августа 2018 года No 13-45/155), ООО «Колобок» сообщает, что различие в значениях по строкам 040 (исчисленный налог) и 070 (удержанный налог) имеет место быть ввиду того, что заработная плата за июнь была выплачена в июле 2018 года.

Заработная плата за апрель-июнь 2018 года составила 1 000 000 рублей. Присутствовали налоговые вычеты в размере 27 000 рублей. Исчисленный налог в строке 040 составил 126 490 рублей ((1 000 000 зарплата — 27 000 вычеты ) × 13%).

ООО «Колобок» выплатила заработную плату за июнь в размере 300 000 рублей 5 июля 2018 года. НДФЛ с этой суммы равен 39 000 рублей (300 000 зарплата × 13%). В соответствии с Письмами ФНС РФ No БС-4-11/9194 от 24 мая 2016 года и No БС-4-11/8609 от 16 мая 2016 года, рекомендуется вносить в строку 070 расчета 6-НДФЛ только те налоги, которые были удержаны до последнего дня отчетного периода.

Налог с заработной платы за июнь ООО «Колобок» удержало в июле 2018 года, поэтому значение строк 040 и 070 в отчете за полугодие расходятся на сумму в 39 000 рублей.

В результате, данная разница в строках не является ошибкой (Письмо ФНС РФ БС-4-11/3852@ от 10 марта 2016 года).

Генеральный директор ООО «Колобок» Волк В. В.

Причины требования пояснений

Очень важно при получении из налоговых служб требования пояснить те или иные моменты в расчете 6-НДФЛ, проверить реквизиты платежных поручений и данные, указанные в декларации за отчетный квартал. УФНС выявили 3 причины, по которым чаще всего приходится запрашивать пояснения.

Причина 1. Уплаченный налог меньше, чем в расчете 6-НДФЛ

Сотрудники налоговой службы обязательно потребуют объяснить причину того, что уплаченный в пользу государства налог меньше, чем в карточке расчетов с бюджетом. Несоответствия могут появится из-за ошибок в квитанции или расчете:

- Ошибка в платежном документе. Существует особый КБК (код бюджетной классификации), который задает точное направление платежа. Для перевода НДФЛ КБК такой: 182 1 01 02010 01 1000 110. Если в платежном получении указан неверный код (для пеней, других налогов и прочее) или присутствует ошибка в других реквизитах, то платеж просто не попадет в ФНС.

Чтобы исправить ошибку, необходимо уточнить поручение. Для этого достаточно подать заявление с пояснениями, которые ошибка возникла из-за неверно заполненного платежного документа, который уже уточнен. - Ошибка в расчете. Допустим, предприятие завысило налог в строке 140 отчета 6-НДФЛ. Если оплата произведена верно, и ошибка присутствует только в отчете, — необходимо сдать уточненную форму 6-НДФЛ. Если не представить исправленный вариант отчета, сотрудники налоговой могут расценить это как намеренное искажение данных и наложить штраф в размере 500 рублей за каждую ошибку в расчете (пункт 1 статьи 126.1 НК РФ).

Причина 2. Неверный КПП иди код ОКТМО

Просьба предоставить пояснение поступит в обособленное подразделение, если при заполнении отчета по форме 6-НДФЛ были указаны КПП или ОКТМО головного офиса. В этом случае в налоговой может произойти путаница с платежными документами. Оплата и начисление НДФЛ попадут при этом в разные карточки расчетов с бюджетом.

За каждое обособленное подразделение нужно сдавать отдельную декларацию 6-НДФЛ. В Титульном листе необходимо указывать КПП и ОКТМО по месту учета дочернего предприятия (пункты 1.10 и 2.2 Порядка, утв. Приказом ФНС РФ No ММВ-7-11/450@ от 14 октября 2015 года). Допущенные ошибки необходимо исправить и пояснить в уточненке.

Порядок уточнения следующий:

- сперва необходимо сдать уточненную версию 6-НДФЛ с теми же КПП и ОКТМО, где в поле «код корректировки» нужно вписать «001», а в разделах проставить нули;

- затем нужно сформировать первичный отчет 6-НДФЛ с указанием КПП и ОКТМО того филиала, налоговая деятельность которого отражается в отчете;

- в разделах новой декларации необходимо внести корректные данные по доходам, налогам и датам их обращения;

- к декларации 6-НДФЛ прикладываются пояснения по каждой из допущенных ошибок.

Очень часто на практике сотрудники налоговой накладывают штраф за «просрочку», если в отчете указан неправильный номер КПП. Однако, такой порядок наложения штрафных санкций является незаконным. Подобная ситуация является основанием для подачи жалобы в УФНС.

В жалобе необходимо пояснить, что исходный расчет 6-НДФЛ подразделения был сдан на проверку своевременно. Более того, важно уточнить в каком порядке вы сдавали уточненный вариант декларации: сначала уточненный документ с КПП и ИНН головного офиса и нулевыми показателями в разделах, и только потом первичный отчет с верно указанными данными (КПП, ОКТМО, доходы, налоги и даты. Именно такой порядок исправления данной ошибки рекомендуется ФНС РФ в Письме No ГД-4-11/14772 от 12 августа 2016 года. В этом же Письме делается акцент на то, что при соблюдении прописанного алгоритма, налоговые службы не имеют права штрафовать организацию или ответственные лица. Ссылаясь на вышеперечисленное, потребуйте, чтобы УФНС отменила решение проверяющих.

Чтобы УФНС не наложила дополнительный штраф в размере 500 рублей за предоставление некорректных данных (часть 1 статьи 126.1 НК РФ), необходимо уточнить, что организация выявила ошибку самостоятельно, до окончания проверки налоговой службой.

Жалобу можно передать в УФНС через ту же налоговую инспекцию, которая приняла несправедливое решение. Пункт 1 статьи 139 Налогового кодекса РФ предусматривает передачу ими обращения в УФНС в течение 3 рабочих дней. Передать документ можно тремя способами:

- посетить отделение налоговой лично;

- отправить через почтовое отделение заказным письмом;

- переслать электронную версию жалобы по телекоммуникационным каналам.

К жалобе не забудьте приложить копии отчетов и протокол отправки, чтобы сотрудники УФНС не сомневались в том, что первичный отчет был предоставлен вовремя.

Общество с ограниченной ответственностью «Колобок»

ИНН 0123456789

КПП 123456789

ОГРН 0000000000013

Г. Москва, улица Молодежная, дом 1

Руководителю УФНС России по г. Москве

Исх. N666 от 10 октября 2018 года

ЖАЛОБА

на решение ИФНС России N1 по г. Москве от 11 октября 2018 года No 66/6

ООО «Колобок» отчиталась по форме 6-НДФЛ за полугодие 31 июля 2018 года. Организация ошибочно внесла в поле «КПП» номер 123456780, который присвоен головному офису по месту учета.

Организация самостоятельно выявила ошибку в заполнении Титульного листа, и 3 августа 2018 года предоставила в налоговую инспекцию уточненный документ с КПП головного офиса – 123456780, и первичный отчет 6-НДФЛ с правильным номером КПП подразделения – 123456789.

Отделение ИФНС России N1 по г. Москве оштрафовало ООО «Колобок» на 1 000 рублей как за несвоевременное предоставление декларации 6-НДФЛ к проверке (пункт 1.2 статьи 126 Налогового кодекса РФ). Считаем, что действия сотрудников налоговой противоречат действующему законодательству РФ на следующих основаниях:

- ООО «Колобок» отчиталась по форме 6-НДФЛ за полугодие 31 июля 3018 года.

- Организация не нарушила сроки сдачи документа, а также самостоятельно выявила и исправила ошибку в соответствии с порядком, утв. Письмом ФНС РФ No ГД-4-11/14772 от 12 августа 2016 года.

В связи с этим ООО «Колобок» просит отменить решение ИФНС N1 по г. Москве от 11 октября 2018 года No 66/6.

Решение по жалобе прошу отправить на адрес электронной почты.

Приложения: копии отчетов 6-НДФЛ за полугодие

Генеральный директор ООО «Колобок» Волк В. В.

Причина 3. Неверно указанные даты в строках 100, 110, 120 Раздела 2 декларации 6-НДФЛ

Если в датах исчисления, удержания и уплаты налогов в Разделе 2 присутствуют расхождения или ошибки, то необходимо будет формировать уточненный отчет 6-НДФЛ. Примером такой ошибки может быть указание даты удержания налога, которая выпала на выходной день, и не была перенесена на ближайший будний.

НДФЛ должен быть удержан и перечислен в пользу государственного бюджета в один и тот же день, и если в декларации по этому поводу обнаружится несоответствие, то налоговая служба может начислить пенни.

Источник статьи: http://glavbuhx.ru/ndfl/6-ndfl/vidy-poyasnenij-k-deklaratsii-6-ndfl.html