Как составить и подать заявление для зачета переплаты по налогам

Обзоры КонсультантПлюс

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

В 2020 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете излишне уплаченного налога и как правильно заполнять этот документ.

Когда понадобятся новые формы

Если, согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств, —

им потребуется форма заявления о зачете переплаты по налогу. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Но надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Как заполнить такой документ

Если налогоплательщик решил перераспределить собственные средства, ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приказе ФНС от 14.02.2017 № ММВ-7-8/182@, приложение №9. Скачать его можете внизу страницы.

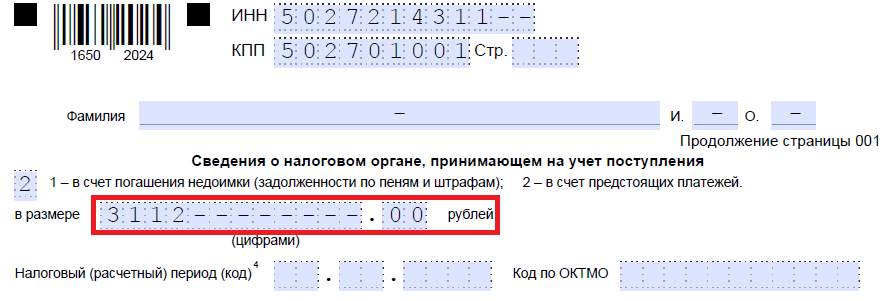

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2019 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, пишет заявление о зачете налога, где просит, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово как заполняется такой документ

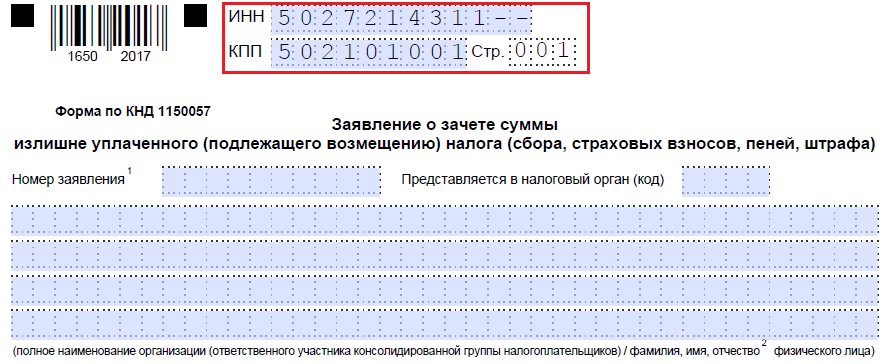

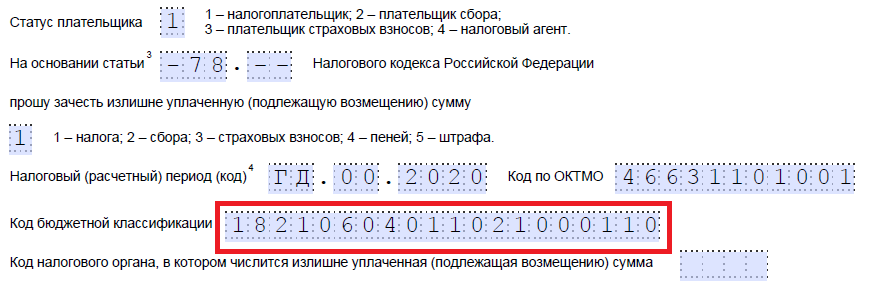

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

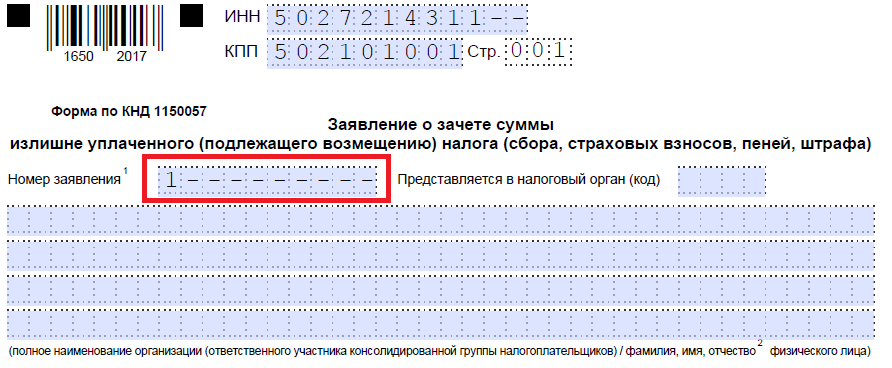

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

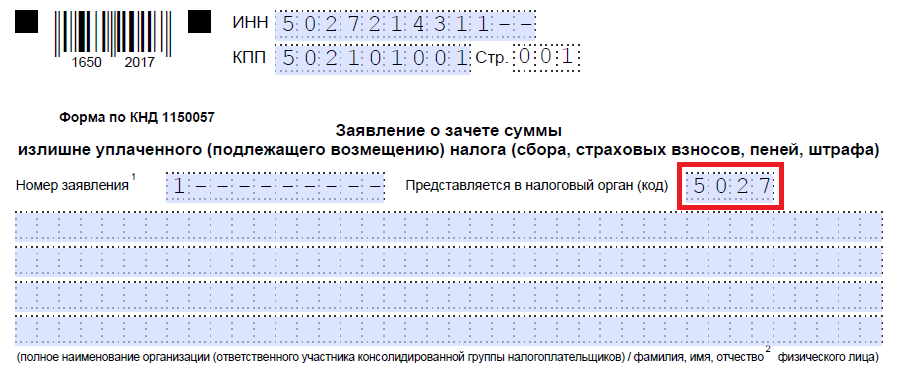

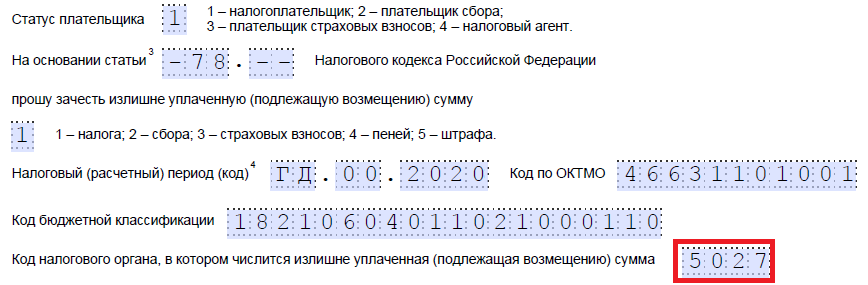

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

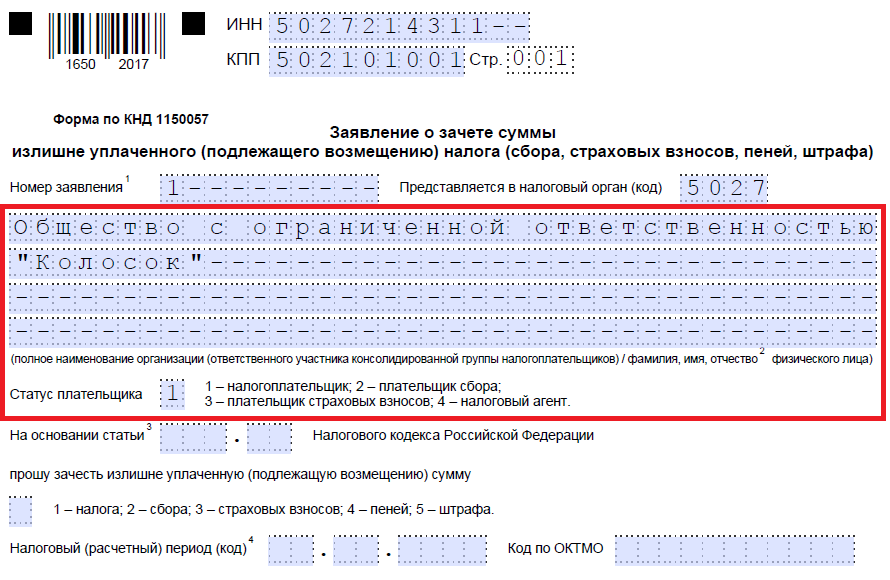

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик – код «1»;

- плательщик сбора – код «2»;

- плательщик страховых взносов – код «3»;

- налоговый агент – код «4».

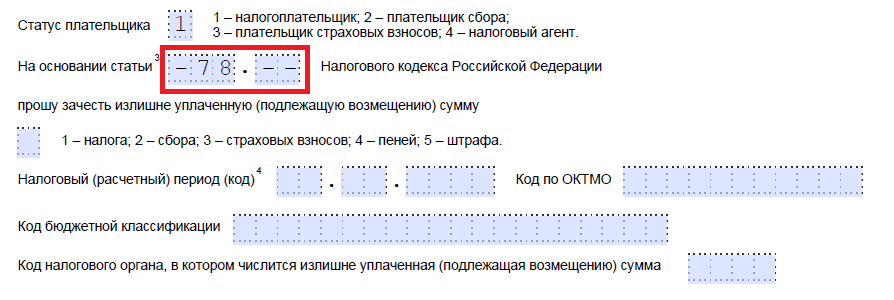

Шаг 5. Указываем статью НК РФ, на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

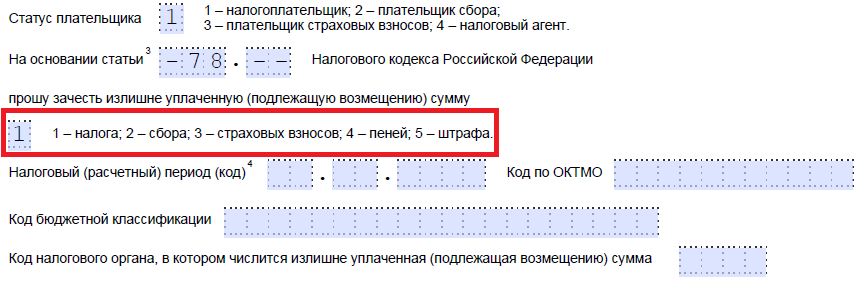

Шаг 6. Записываем, по чему образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

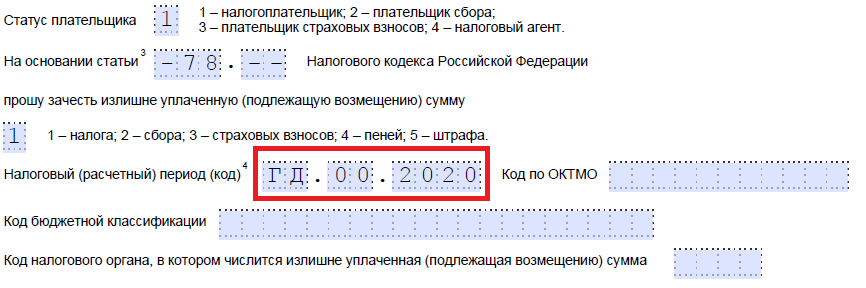

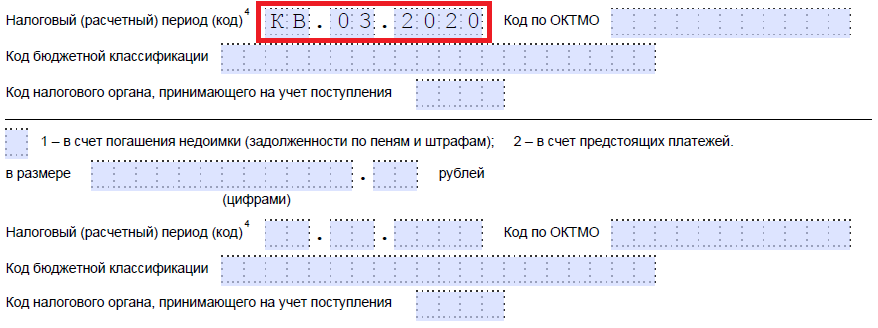

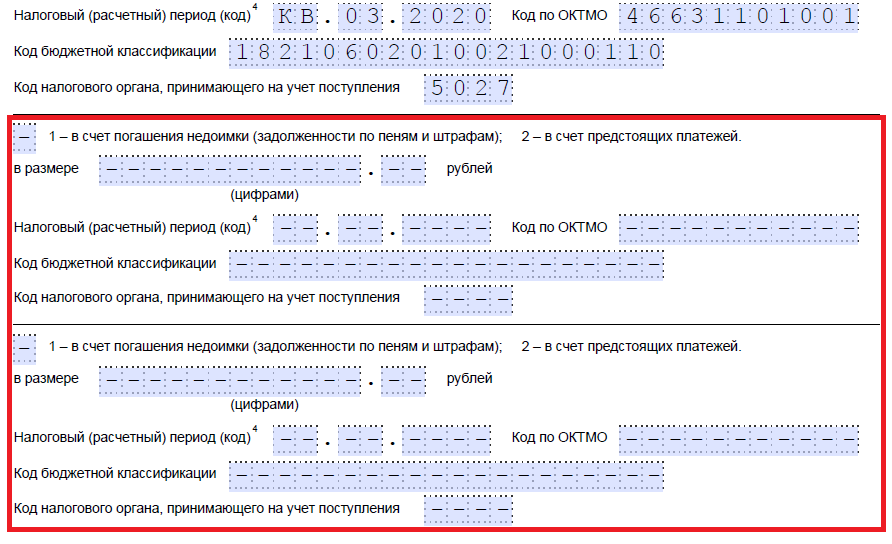

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них заполняются одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, допустим 2020.

Вместо буквенно-цифровых комбинаций записываем и конкретную дату: 25.01.2020. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2020», «КВ.03.2020», «ПЛ.01.2020», «ГД.00.2020», «04.05.2020».

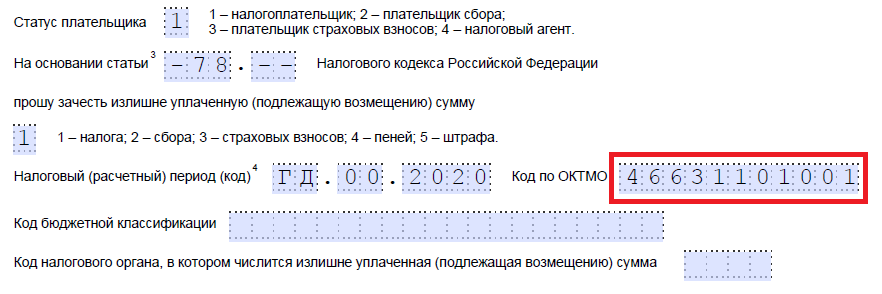

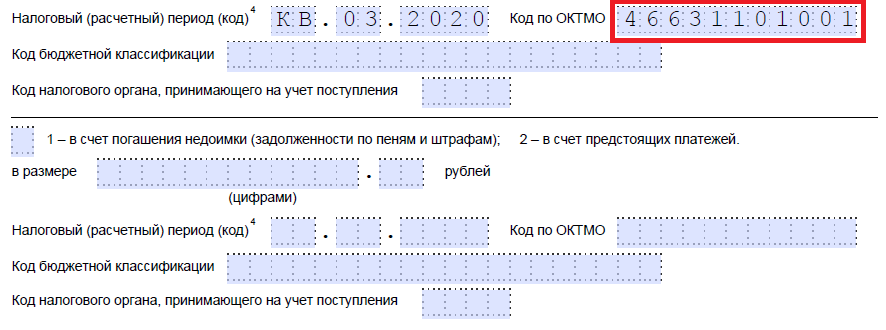

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, позвоните в ИФНС по месту учета либо на сайте nalog.ru можно узнать нужный код по наименованию муниципального образования.

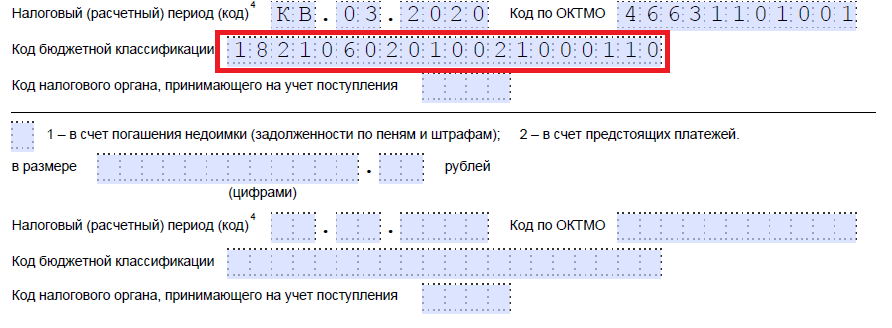

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России №132н от 08.06.2018. Узнаем код с помощью сайта ФНС либо можем посмотреть его на ранее заполненном платежном поручении.

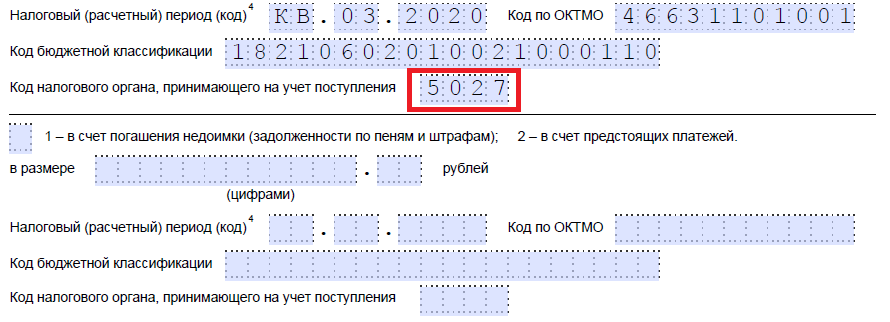

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

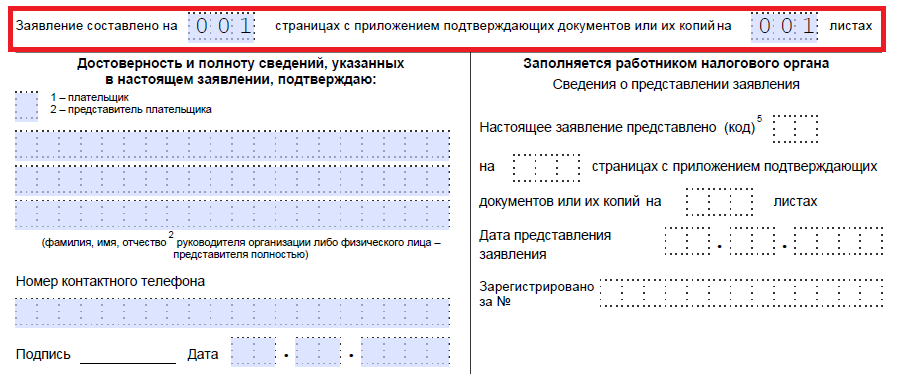

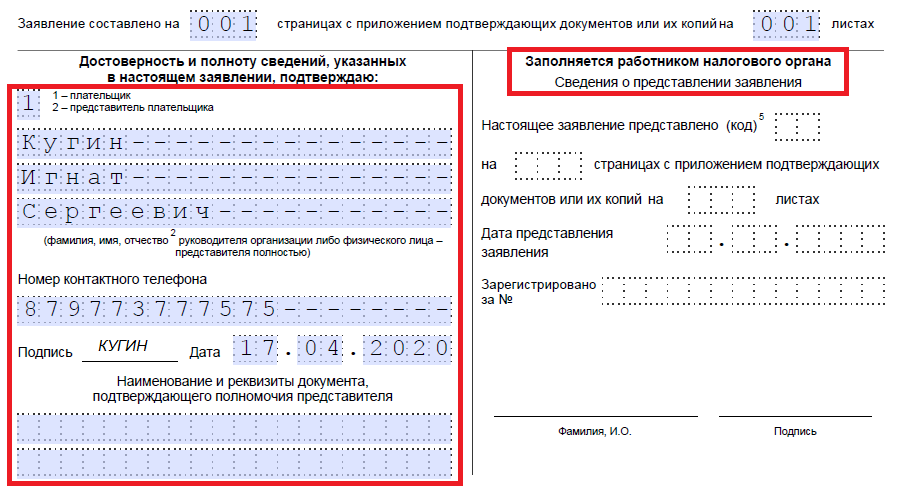

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

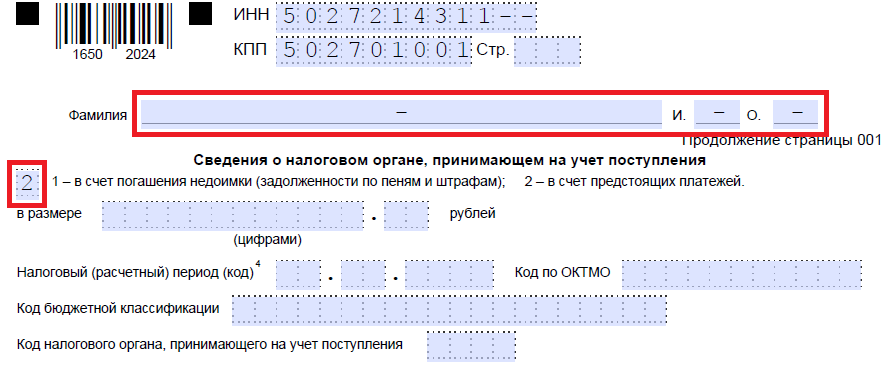

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет осуществляется по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

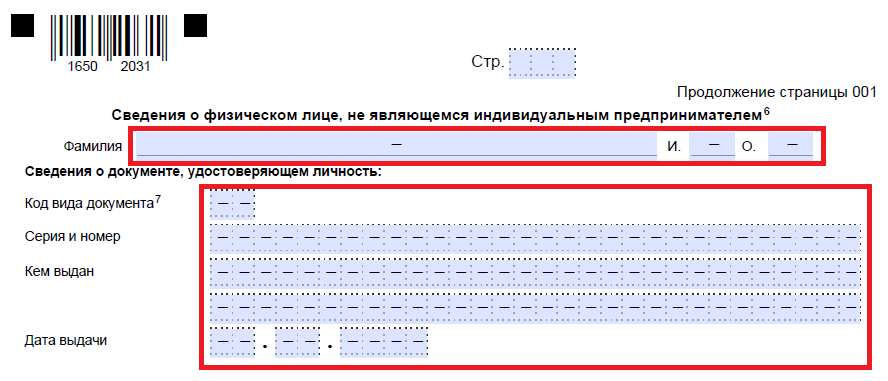

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там ставим пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении №8. В нем содержится бланк для возврата лишней суммы.

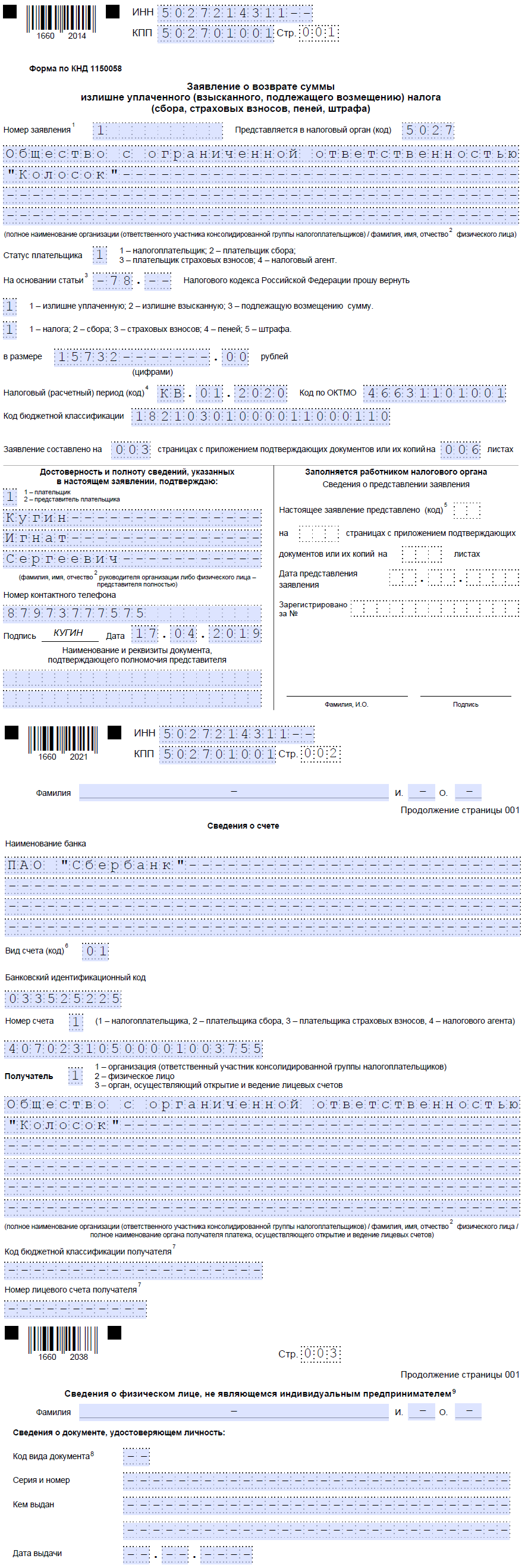

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление о зачете переплаты по налогам, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Источник статьи: http://ppt.ru/news/138645

Как зачесть излишне уплаченный налог в счёт будущих платежей?

Переплата в бюджет – не такое уж редкое явление. Не учли вычет, забыли про льготу при расчете, продублировали платеж. И вот уже на балансе того или иного налога образовался плюс. Конечно же, деньги не пропадут – эту сумму можно вернуть из бюджета или зачесть в счет будущих платежей. Во втором случае составляется заявление о зачете суммы излишне уплаченного налога.

Что нужно знать перед проведением зачета

Если у налогоплательщика ранее были образованы недоимки по платежу того же вида (федеральному, региональному, местному), то переплата будет направлена на их погашение. Это касается также долгов по соответствующим штрафам и пеням. Процесс проходит автоматически, без какого-либо заявления. Остальное можно зачесть в счет будущих сумм налогов, уплачиваемых в бюджет того же уровня.

Если одновременно есть недоимки и переплата, правильным решением будет проведение сверки с ИФНС по расчету с бюджетом. Из финального акта будет понятно, сколько денег направлено на погашение долгов, а сколько зачтется.

Есть серьезное ограничение по сроку – зачесть сумму, как и вернуть ее, можно только в течение трех лет с момента уплаты. Если время упущено, подавать заявление бесполезно.

Еще один момент – причина образования переплаты. Когда налогоплательщик находит ее сам, это чаще всего бывает связано с ошибками в исчислении налога. Значит, нужно изменить расчет, подав уточненную декларацию, после чего неизбежно начнется процесс ее камеральной проверки.

Новые правила с октября 2020

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в статью 78 Налогового кодекса, которая описывает порядок зачета. Они вступят в силу с 1 октября 2020 года. В целом новшества позитивные и помогут проще гасить задолженности.

Суть в следующем. Отменяется правило зачета переплаты исключительно в счет платежа того же вида, то есть можно будет зачесть ее в счет любого налога. Кроме того, зачет сможет провести любая налоговая инспекция, хотя заявление в ИФНС о зачете все равно нужно будет подавать по месту учета. Вместе с тем получается, что возвратить деньги будет сложнее. Ведь их излишек направят на погашение любых задолженностей по налогам и сборам, а также пеням и штрафам.

Как оформить зачет налога

Рассмотрим, как заполнить документ на зачет переплаты по налогам (заявление). Это Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Расскажем, как его составить, и предложим образец заполнения.

Бизнес-субъекты должны заполнять только листы 1 и 2, третий предназначен для физлиц (ставятся прочерки). Вверху обоих листов нужно прописать ИНН и КПП (для организаций), а также поставить номер страницы. На первом листе необходимо вписать:

- номер заявления (по порядку, с начала года),

- номер ИФНС, в которую оно будет направлено;

- наименования юрлица или фамилию, имя, отчество ИП;

- код статуса лица из заявления (1 – зачет налога, 2 – сбора, 3 – платежа налогового агента, 4 – страховых взносов);

- номер статьи Налогового кодекса, на основании которой производится зачет – 78;

- код платежа (1 – налог, 2 – сбор, 3 – страховой взнос, 4 – пеня, 5 – штраф);

- налоговый период;

- ОКТМО;

- код бюджетной классификации платежа;

- номер ИФНС, в которой числится переплата;

- количество страниц заявления и приложений к нему, если актуально;

- код 1, если подпись будет ставить сам заявитель, и 2, если его представитель;

- ФИО руководителя организации или предпринимателя (или того, кто подписывает);

- номер телефона;

- дата и подпись;

- данные доверенности на представителя (если он подписывает заявление).

На втором листе вверху идет поле для ФИО физлица – бизнес-субъекты ставят здесь прочерк. Далее заполняется один или несколько блоков с данными ИФНС, которая должна принять сумму на учет. Следует заполнить соответствующее число блоков и в каждом указать:

- в счет чего идет переплата – погашения недоимки или предстоящих платежей;

- сумму цифрами;

- налоговый период;

- ОКТМО;

- КБК;

- номер принимающей сумму ИФНС.

Готовое заявление направляется в свою инспекцию.

Порядок зачета

Порядок немного разный в зависимости от того, кто обнаружил переплату. Если это сам налогоплательщик, то его действия таковы:

- подать уточненную декларацию (если налог был исчислен неверно);

- запросить сверку с бюджетом (если есть сомнения по сумме);

- написать заявление о зачете излишне уплаченного налога.

Далее все зависит от того, была ли подана уточненка и проводилась ли сверка с бюджетом. Сроки принятия решения о зачете – 10 рабочих дней с даты:

- окончания камеральной проверки;

- составления акта сверки расчетов;

- получения заявления ИФНС.

Могут ли отказать

Конечно же, безосновательного отказа в зачете быть не может. Если он поступил, нужно разобраться в причинах. Возможно, прошло более трех лет с момента уплаты или сумма переплаты по факту оказалась меньше и была направлена на погашение долгов. Основание для отказа в зачете должно фигурировать в решении о нем.

Если отказ кажется безосновательным, налогоплательщик может его обжаловать в вышестоящий налоговый орган. Если он не добьется результата и там, останется обратиться в суд.

Источник статьи: http://www.malyi-biznes.ru/zayavlenie-o-zachete-summy-izlishne-uplachennogo-naloga/