Форма 23-ФСС. Заявление о возврате сумм излишне уплаченных страховых взносов

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

Что будет, если не вернуть деньги

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Что делать если деньги уже зачтены сотрудниками фонда

Если деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Сроки для возврата переплаченных средств

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

- Во-первых, любые ошибки при указании реквизитов организации могут привести к весьма неприятным последствиям, поэтому на них нужно обращать особо пристальное внимание.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

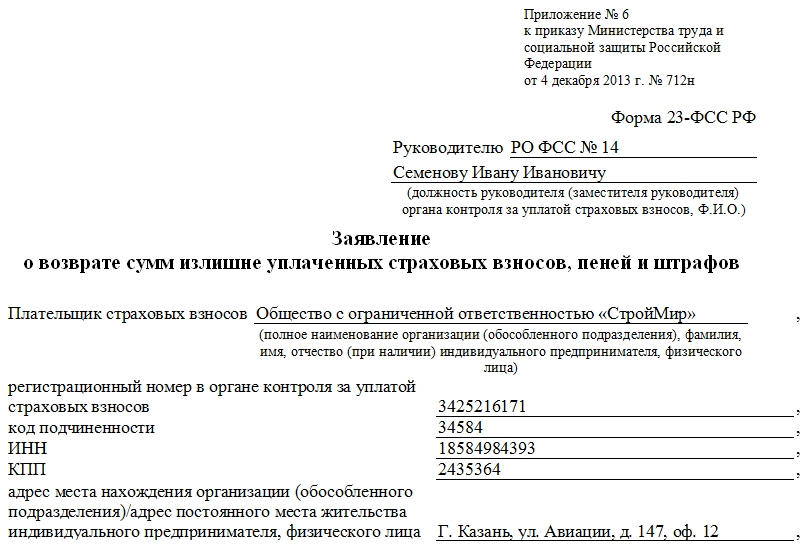

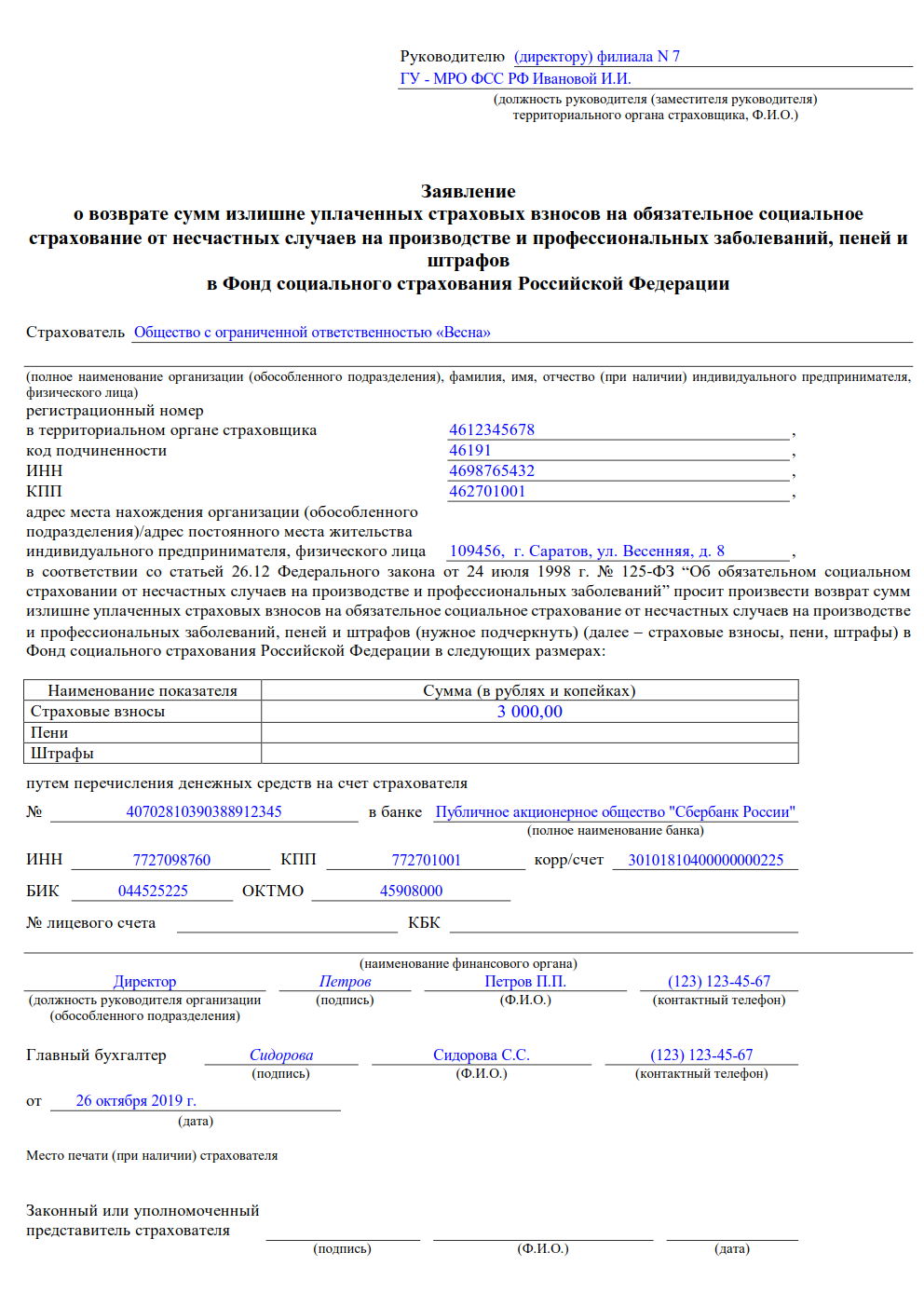

Ниже приводится пример заполнения формы 23-ФСС РФ — Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

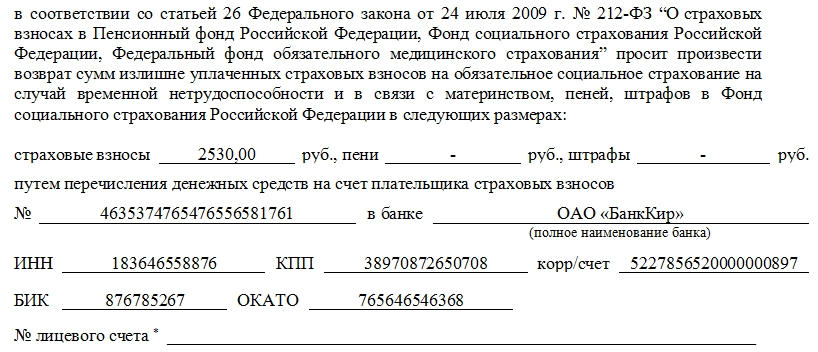

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

Источник статьи: http://assistentus.ru/forma/23-fss-rf/

Возврат переплаты страховых взносов в 2020 году

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2019 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 году придется руководствоваться ст. 26.12 и 26.13 этого документа.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ);

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов — бланк

Таким образом, в 2020 году возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 году это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

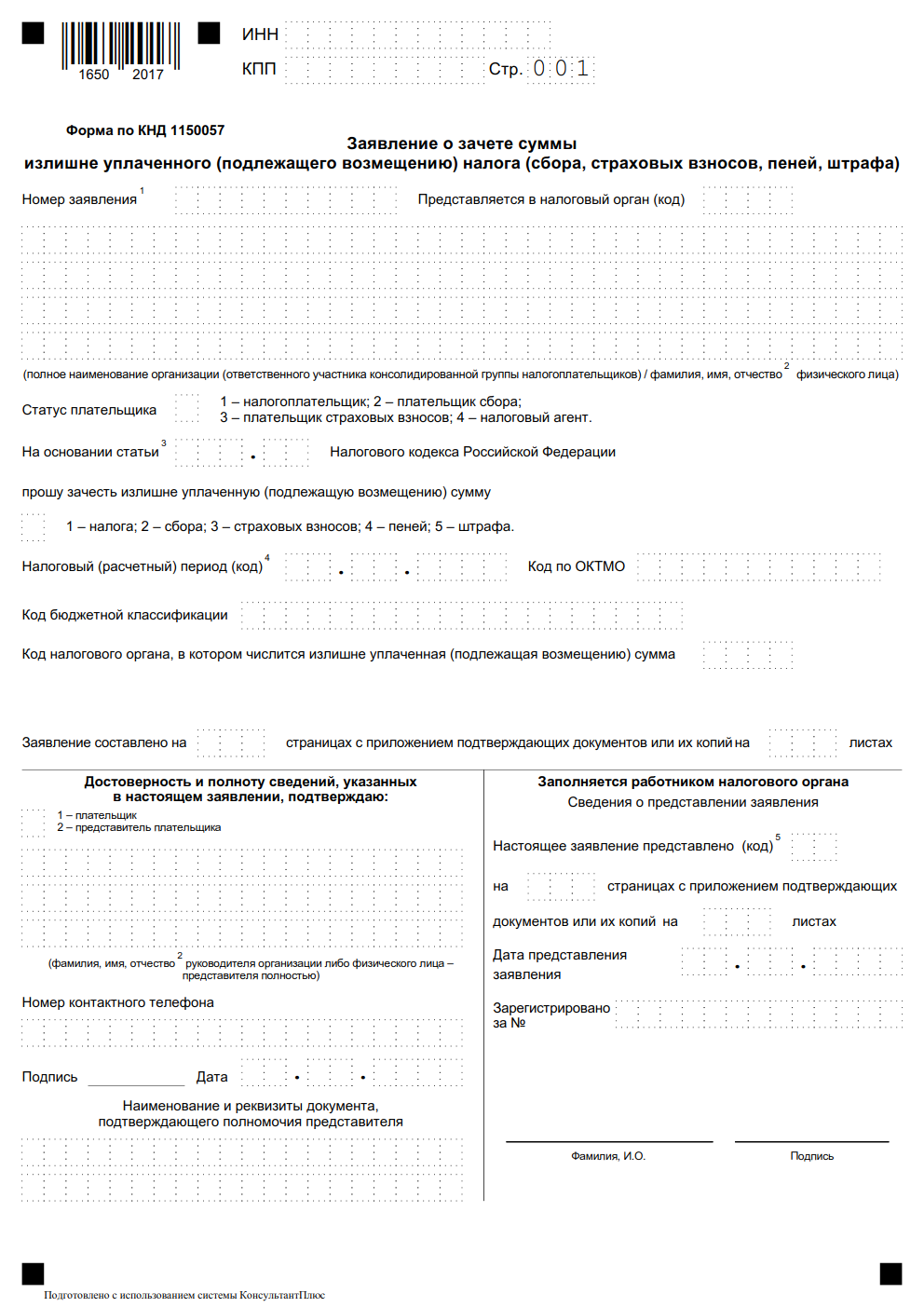

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2019 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Источник статьи: http://nalog-nalog.ru/strahovye_vznosy/uplata_strahovyh_vznosov/vozvrat_pereplaty_strahovyh_vznosov/

Как получить возврат переплаты по страховым взносам в 2020 году: новые правила

Обзоры КонсультантПлюс

Как оформить возврат переплаты страховых взносов в ФСС в 2020 году:

- направить заявление в ФНС, Фонд социального страхования или ПФР;

- дождаться решения уполномоченного органа в течение 1 месяца;

- получить деньги на банковский счет или зачесть средства в счет других платежей.

Излишне уплаченные отчисления на ОПС, отраженные в персонифицированном учете, разрешили возвращать с 01.01.2021.

Новый порядок возврата страховых взносов на ОПС

Конституционный суд 31.12 2019 признал не соответствующим Конституции РФ ограничение права работодателя на получение из бюджета излишне уплаченных средств на обязательное пенсионное страхование (ОПС). Причиной отказа является то, что сведения об уплаченных суммах разнесены по индивидуальным лицевым счетам застрахованных лиц. Правительство обязали исправить ситуацию и обеспечить зачет переплаты страховых взносов в 2020 году, в том числе на ОПС.

Государственная дума приняла поправки в Налоговый кодекс РФ, направленные на установление нового порядка возмещения страховых взносов на ОПС. Налоговики учтут структуру тарифа страховых платежей (его солидарную и индивидуальную части) и то обстоятельство, наступил ли у конкретного застрахованного лица страховой случай. Если работник вышел на пенсию и изменение сведений на лицевом счете приведет к уменьшению пенсионного обеспечения, сумму излишне уплаченных (взысканных) платежей на ОПС работодателю не вернут. Во всех остальных случаях страхователь на основании заявления о возврате этой суммы получит возмещение. Новые правила начнут работать с 01.01.2021, после того как закон подпишет президент. До тех пор органы ФНС рассматривают все заявления о возмещении индивидуально, основываясь на позиции КС РФ.

Обновленная инструкция от КонсультантПлюс

Чтобы гарантированно вернуть деньги, а не получить отказ, используйте готовое решение (вот бесплатный доступ):

Кто принимает решение о возврате

Орган, принимающий решение о возврате излишне уплаченных страховых отчислений, пеней и штрафов, зависит от отчетного периода, за который страхователем подано заявление о переплате. При обращении за отчетные (расчетные) периоды, истекшие до 01.01.2020, решение принимают органы Пенсионного фонда — по платежам на ОПС и Фонда социального страхования РФ — по платежам на временную нетрудоспособность и травматизм.

Происходит это по согласованию с ИФНС. Для этого в течение 10 рабочих дней со дня получения письменного заявления на возврат переплаты уполномоченные органы принимают решение и не позднее следующего рабочего дня направляют уведомление в территориальный налоговый орган по месту регистрации страхователя для фактического перечисления переплаченных сумм страховых отчислений, пеней и штрафов (письмо Минфина от 09.06.2017 № 03-15-05/36284). Для этого есть еще 30 дней.

Решение о возврате излишне уплаченных отчислений, пеней и штрафов за отчетные (расчетные) периоды, образовавшихся после 01.01.2017, принимается налоговым органом (ст. 78 НК РФ). Алгоритм полностью соответствует возврату переплаты по налогам.

Как подать заявление на переплату в ФСС

ФСС утвердил формы заявлений приказом от 17.02.2015 № 49 (в ред. от 17.11.2016)) в соответствии с нормами ч. 1 статьи 21 Федерального закона от 03.07.2016 № 250-ФЗ. Оформить письмо на возврат переплаты по страховым взносам в свободной форме невозможно.

Для возврата взносов на ВНиМ и травматизм следует обратиться в ФСС с подготовленным заявлением на возврат переплаты по взносам по форме 23.

Как обратиться с заявлением в ИФНС

Страхователя волнует вопрос, что делать при переплате по страховым взносам в 2020 году? Действовать по простому алгоритму:

- Определиться, куда подавать заявление на возврат: в ФСС или в налоговую инспекцию.

- Оформить письменное заявление и направить его в уполномоченный орган в электронном виде через личный кабинет налогоплательщика, на бумаге лично или по почте.

- Получить ответ в течение 1 месяца.

Рассмотреть заявление налоговый орган обязан в течение одного месяца со дня получения такого заявления (п. 6 ст. 78 НК РФ).

Формы документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возвращения сумм излишне уплаченных (взысканных) налогов, сборов, страховых отчислений, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Выглядит бланк для заполнения так:

Возврат излишне взысканных сумм

В случае осуществления налоговыми органами излишнего взыскания сумм за периоды, истекшие до 01.01.2017, возникает вопрос, как вернуть переплату по страховым взносам из налоговой в 2020 году в такой ситуации? Решение о возврате излишне взысканных платежей на ОПС и ВНиМ за эти периоды принимается непосредственно органами ПФР и ФСС. Нормы Налогового кодекса не применяются (письма ФНС РФ от 27.07.2017 № ЕД-4-8/14778, от 20.06.2017 № ГД-4-8/11682@, письмо Минфина от 19.07.2017 № 03-02-07/2/46152@).

Иначе обстоят дела, если страхователь хочет знать, как вернуть переплату по ФСС в 2020 году, возникшую после 01.01.2017. Порядок определен налоговым законодательством. За этот период решение принимается налоговыми органами в соответствии с нормами статьи 79 НК РФ. Достаточно обратиться в ИФНС письменно с заявлением установленного образца.

Источник статьи: http://ppt.ru/art/strah-vznosi/pereplata