Письмо о продлении срока предоставления документов в налоговую

Образец письма о продлении срока предоставления документов в налоговую значительно упростит взаимодействие с налоговиками. Однако отправить документ необходимо весьма оперативно. Согласно существующим нормам, уже на следующий день после запроса о предоставлении документации сообщение этого типа должно быть подписано и направлено в налоговую службу.

Когда предоставлять

Согласно Налоговому кодексу (а именно пункту 6 статьи 6.1 и пункту 3 в 93 статье) документация должна быть предоставлена:

- Для поведения выездной и камеральной проверки – не позже 10 дней.

- Для встречной проверки – не позже 5 дней.

Также стоит иметь в виду, что если запрашиваемые бумаги полностью отсутствуют, то сообщение об этом должно быть послано не позже 5 дней с момента запроса. Об этом говорится в 5 пункте 93.1 статьи Налогового кодекса.

Стандартная форма

Для того чтобы взаимодействие было наиболее грамотно организовано, был издан для этого случая Приказ ФНС №ММВ-7-2\34 от 25 января 2017 года.

К нему есть специальное приложение в виде уведомления, то есть письма. Только в такой форме ФНС обратит на послание какое-либо внимание.

Вероятность удовлетворения просьбы, изложенной в письме, будет зависеть от причины задержки предоставления документов, а также причины, по которой они задерживаются.

Интересно, что этот же бланк применяется при невозможности предоставить запрашиваемые документы в принципе, при их отсутствии.

Что должно быть в письме

Оформляется письмо о продлении срока предоставления документов так же, как и всякая деловая переписка. Она обязательно должна содержать реквизиты организации, сотрудники которой ее составляют. Для этого печать лучше производить на фирменном бланке компании. Если такового нет, то в самом верху страницы необходимо указать основные данные: наименование, ИНН, КПП.

Также обязательное требование — указание полного наименования ФНС, должности, фамилии с инициалами сотрудника этого учреждения, которому адресуется письмо.

В представленном образце документа эти два пункта находятся в правом верхнем углу. Вначале – кому предназначено сообщение, затем – от кого. С указанием реквизитов.

Отметим, что указывать ФИО руководителя организации в самом начале нет необходимости. Для регистрации письма в шапку помещают также дату и город.

Основная часть письма

Для того чтобы максимально точно и кратко выразить содержания послания, необходимо в основном тексте после шапки указать:

- Требования и его данные, которые поступили от налоговой. Они включают: его номер, дату составления и получения. При необходимости нужно кратко пересказать тему. Например: «В отношении поставщика».

- В какой срок должны быть предоставлены документы в конкретное подразделение ФНС.

- Уважительную причину, по которой данные не могут быть предоставлены в указанные сроки. Например, сам объем документации. Иногда все запрашиваемые бумаги могут исчисляться тысячами листов, а в штате компании работают всего несколько бухгалтеров, или главный бухгалтер ушел на больничный (с предоставлением больничного листа). Одним словом, причина должна быть веской и изложена четко. Только в этом случае увеличивается шанс удовлетворения просьбы.

- Ссылку на 5 пункт статьи 93.1 НК РФ. В нем говорится о принципиальной возможности такой отсрочки ввиду чрезвычайных причин.

- Просьбу об отсрочке на неопределенный промежуток времени. Чем меньше этот срок (при условии веской причины), тем более благосклонно отнесутся налоговики к посланию.

- Когда будут предоставлены все запрашиваемые документы.

Заканчивается письмо подписями руководителя организации и главного бухгалтера. Посредством этого документа можно показать свою готовность к конструктивному сотрудничеству с ФНС.

Для того чтобы увеличить вероятность благосклонного отношения к просьбе со стороны ФНС, рекомендуется те документы, которые возможно, все-таки предоставить.

Отправка

Перед отправкой письмо регистрируют в журнале исходящей корреспонденции. Для того чтобы оно точно попало к адресату, бумагу желательно отправить письмом с отметкой о вручении или передать в руки сотруднику ФНС с получением расписки в том, что письмо действительно было принято.

В противном случае, если письмо не дойдет до адресата, организация рискует оказаться в крайне невыгодном положении.

Ответ

Согласно существующим законам, инспектор ФНС, которому адресовано письмо, обязан на него ответить в течение двух рабочих дней. Если ответа не поступило (но есть доказательства в получении), то это повод для претензии со стороны отправителя.

Вообще, время – принципиально важный момент при проведении налоговых проверок. Предоставить все документы необходимо в пятидневный срок.

Но стоит учесть, что ответ необязательно будет удовлетворять отправителя. У ФНС есть право отказать в отсрочке, так что существует вероятность того, что придется укладываться в предусмотренные изначально сроки.

Ответственность

При пропуске срока сдачи документации в ФНС при проведении проверок организация должна понести ответственность. Она выражается в штрафе в виде денежной выплаты в размере 200 руб. за каждый запрашиваемый документ. Об этом четко сказано в 120 статье Налогового кодекса.

Приложения

Для того чтобы придать конкретики сообщению, к нему могут прилагаться различные документы, объясняющие причины задержки. Ими могут быть:

- Больничные листы.

- Копии уведомлений.

- Выписки из положения организации. Например, если документы, согласно ему, хранятся в одном из обособленных подразделений компании.

- Приказы о предоставлении отпуска.

- Выписки из штатного расписания и пр.

Приложения, естественно, должны соответствовать указанным в письме о продлении срока предоставления документации в налоговую причинам. Только так можно верно оформить этот документ.

Источник статьи: http://assistentus.ru/forma/pismo-o-prodlenii-sroka-predostavleniya-dokumentov-v-nalogovuyu/

Уведомляем налоговую о невозможности представить документы по новой форме с 2019 года

В каких ситуациях в налоговую инспекцию есть обязанность подать уведомление о невозможности представить документы в срок? Как вообще продлить срок представления документов в ИФНС? Действительно ли, что с 2019 года действует новый бланк такого уведомления? Обязательно ли соблюдать его форму? Отвечаем на эти и другие вопросы, а также приводим заполненное уведомления по состоянию на 2019-й год.

Когда налоговики запрашивают документы

Налоговые инспекции вправе запрашивать документы у организаций и индивидуальных предпринимателей в рамках проводимых проверочных мероприятий. А именно, это истребование документов в рамках:

- камеральной проверки;

- выездной ревизии.

Кроме того, налоговики могут не проводить у лица проверку, но вправе запросить у него информацию в связи с другой проверкой (ст. 93.1 НК РФ).

В каком виде подают документы

Документы, которые инспекция вправе потребовать в ходе камеральной проверки, организация должна представить (п. 2 ст. 93 Налогового кодекса РФ):

- на бумаге (например, в виде копий);

- в электронном формате.

Когда нужно представить документы

Исполнить требование ИФНС о представлении документов налогоплательщик обязан в течение 10 рабочих дней с момента его получения (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ). Этот срок начинает течь на следующий день после дня фактического получения требования (п. 2 ст. 6.1 НК РФ).

Чем грозит опоздание: штрафы

Неисполнение или несвоевременное исполнение требования ИФНС о представлении документов – это нарушение законодательства РФ (ст. 106 НК РФ, ст. 2.1 КоАП РФ). За это установлена налоговая и административная ответственность:

| Налоговая ответственность | Административная ответственность |

|---|---|

| Штраф по статье 126 Налогового кодекса РФ составляет 200 руб. за каждый непредставленный (несвоевременно представленный) документ. Если в течение 12 месяцев уже имел место факт привлечения к ответственности за аналогичное правонарушение, то размер штрафа увеличится вдвое и составит 400 руб. (200 руб. × 2) за каждый непредставленный (несвоевременно представленный) документ ( ст. 114 НК РФ). | За неисполнение (несвоевременное исполнение) требования о представлении документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). |

Если не успеваете или не можете исполнить требование

Если организация или индивидуальный предприниматель понимает, что представить в ИФНС документы в срок (10 дней) не выйдет, то в налоговую инспекцию нужно подать специальное уведомление о продлении срока их сдачи.

При этом сразу скажем, что исчерпывающего списка причин невозможности представить документы – не существует. Поэтому приводите любые обстоятельства, которые не позволяют компании передать документы вовремя. Например, отпуск или больничный главного бухгалтера. Также в качестве причины для продления вы можете указывать следующее:

- запрос очень большого количества сведений (нельзя быстро сделать все копии);

- необходимость дополнительного времени на доставку документов из филиала организации;

- командировка генерального директора.

Уведомление о невозможности представления документов в срок обязательно нужно подать в ИФНС в течение дня, идущего за днем получения требования об их представлении. Только в таком случае его смогут удовлетворить. Если опоздать, то, скорее всего, просьба о продлении срока рассмотрена не будет.

При этом имейте в виду, что в уведомлении нужно обязательно указать точную дату, к которой налогоплательщик доставит документы в ИФНС.

Новая форма уведомления с 2019 года

С 9 июня 2019 года действует новая форма уведомления о невозможности представления в установленные сроки документов (информации) в электронной форме, а также формат её подачи (приказ ФНС от 24.04.2019 № ММВ-7-2/204).

Основное отличие от прежней формы – в уведомлении выделено 3 части, где указывают документы и информацию, которые:

В принципе невозможно представить (утрачены/переданы аудиторам/правоохранителям):

Уже ранее представлялись (указать в какой именно налоговый орган и с какими документами):

С нашего сайта скачать официальный бланк уведомления в налоговую можно бесплатно по прямой ссылке здесь.

Отметим, что полное обновление формы уведомления связано, в частности, с изменениями, внесенными в п. 5 ст. 93 НК РФ, которые ограничивают повторное истребование налоговиками документов.

Посмотреть и бесплатно скачать заполненный пример уведомления о невозможности представить документы в налоговую в срок можно по прямой ссылке здесь.

Удовлетворят ли просьбу

На основе уведомления о невозможности представить документы в срок руководитель ИФНС (его заместитель) вправе:

- или продлить срок представления документов;

- или отказать в продлении срока.

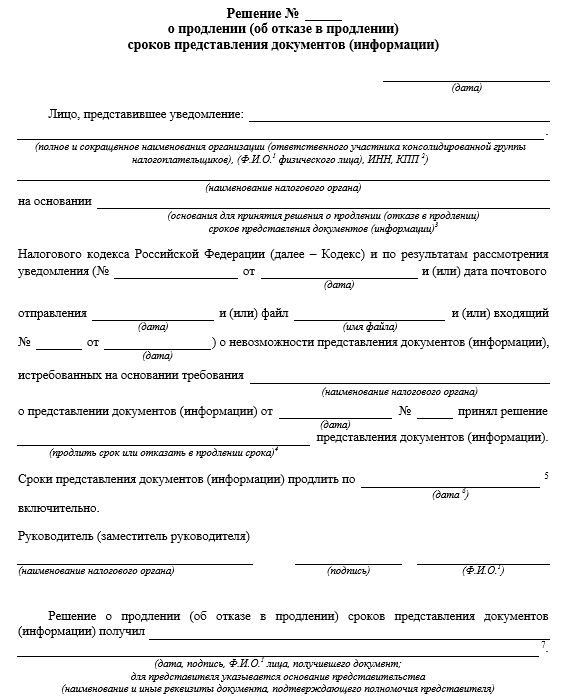

Форма решения налоговой инспекции по результатам рассмотрения уведомления утверждена приказом ФНС России от 07.11.2018 № ММВ-7-2/628 (Приложение № 19). Такое решение должны вынести в течение 2-х рабочих дней со дня получения рассматриваемого уведомления (абз. 3 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ):

При этом, по нашему мнению, организации целесообразно в самом уведомлении указывать реальный срок отсрочки. Так будет больше шансов получить её.

Лучше обосновать, почему вы просите именно такой срок на отсрочку (например, 20 дней). Для примера: посчитайте, сколько копий документов вы можете сделать за 1 день. Поделите общий объем документов на это число и получите срок, в который вы сможете выполнить требование ИФНС. Если же вы говорите, например, про отпуск или больничный бухгалтера, то приложите к уведомлению подтверждающие документы (приказ об отпуске или больничный).

Также, по нашему мнению, есть смысл представить в ИФНС хотя бы часть документов, а по остальным – просить отсрочку. Так налоговая инспекция поймет, что плательщик желает исполнить требование, но просто не может уложиться в срок.

Налоговые документы нужно хранить, как правило, 4 года (подп. 8 п. 1 ст. 23 НК РФ). Если данный срок истек – сообщите об этом.

ФНС утвердила новые форматы счетов-фактур и документов об отгрузке

Источник статьи: http://buhguru.com/proverki-i-sankcii/uvedom-o-nevozmozh-predst-dok-nalog-2019.html

Письмо, которое убедит налоговиков продлить срок представления документов

Опубликовано на сайте журнала «Главбух»

Компаниям отведено 10 рабочих дней со дня вручения требования, чтобы представить налоговикам запрошенные в ходе налоговой проверки документы (п. 3 ст. 93 НК РФ), а при «встречке» и того меньше – пять рабочих дней (п. 4 ст. 93.1 НК РФ). Часто при получении требования уже заранее понятно, что уложиться в срок не получится. Можно на вполне законных основаниях просить инспекцию об отсрочке. Правда, сделать это нужно оперативно – не позднее дня, следующего за днем получения требования (см. также «УНП» № 41, 2007, «Как продлить срок представления документов. Алгоритм действий»). Этот срок прямо установлен только для случаев, когда проверяют саму компанию (п. 3 ст. 93 НК РФ). Но, на наш взгляд, имеет смысл его придерживаться, когда запрошены документы по встречной проверке. Ведь если налоговики откажут в отсрочке, то, чтобы избежать штрафов за непредставление документов, придется успеть сделать все копии за пять рабочих дней.

КСТАТИ. Получив из инспекции требование о представлении документов, стоит сначала оценить его правомерность. Возможно, что налоговикам надо писать письмо не о продлении срока, а мотивированный отказ выполнять их незаконные требования. Так, при проведении камеральной проверки инспекторы вправе истребовать документы лишь в специально оговоренных случаях (для подтверждения льготы, при наличии в декларации по НДС суммы налога к возмещению). В иных случаях, даже если инспектор обнаружил ошибку или несоответствие сведений в отчетности и просит прояснить ситуацию документами, компания вправе, но не обязана их представлять (п. 3 ст. 88 НК РФ).

Письмо с просьбой продлить срок может быть произвольного содержания (см. образец). Но в нем нужно указать причины, по которым компания не может выполнить требование инспекторов в установленный срок. Скорее всего инспекторы пойдут навстречу компании, если они запросили огромное количество документов. Кто же не понимает, что откопировать тысячи экземпляров страниц и заверить их за пять рабочих дней нереально. Стечение разного рода обстоятельств тоже может служить основанием для продления срока представления документов. Например, отсутствие главного бухгалтера. Конечно, причина в данном случае должна быть уважительной – болезнь, командировка – и подтверждена документально. Также можно сослаться на отсутствие технических возможностей для подготовки копий – сломался ксерокс. Или, к примеру, документы не могут быть подготовлены из-за того, что требование поступило в самый разгар отчетной кампании.

В письме обязательно нужно указать дату, когда компания сможет представить затребованные бумаги. Чем этот срок меньше, тем больше шансов на положительное решение инспекции.

Источник статьи: http://www.audit-it.ru/articles/account/court/a53/139719.html