Как правильно написать в налоговую службу пояснения к декларации по НДС

Обзоры КонсультантПлюс

Пояснения по НДС — это ответные разъяснения налогоплательщика по выявленным ФНС расхождениям в отчетности. При возникновении вопросов инспекция обязательно направит требование о представлении разъяснений. Чиновники отметили, что оснований для направления требований стало больше, а формат представления ответа изменен.

Требование от ФНС

Если у налоговой инспекции возникли вопросы в ходе камеральной проверке отчетности по НДС, требование в адрес налогоплательщика не заставит себя ждать. Причины для направления запроса в подотчетные организации разделяют на две группы. Чаще всего ФНС требует разъяснить:

- информацию по льготируемым операциям, которые были включены в отчетность НДС;

- выявленные расхождения и ошибки в декларационном отчете (их всего девять).

Пояснять каждую из причин придется по-разному. При получении требования от ФНС компании придется разъяснить контролерам только ту информацию, которая была запрошена. Дополнительных сведений не требуется. Конечно, если сам налогоплательщик не обнаружил другие недочеты в декларации по НДС.

Готовим пояснения по льготам НДС

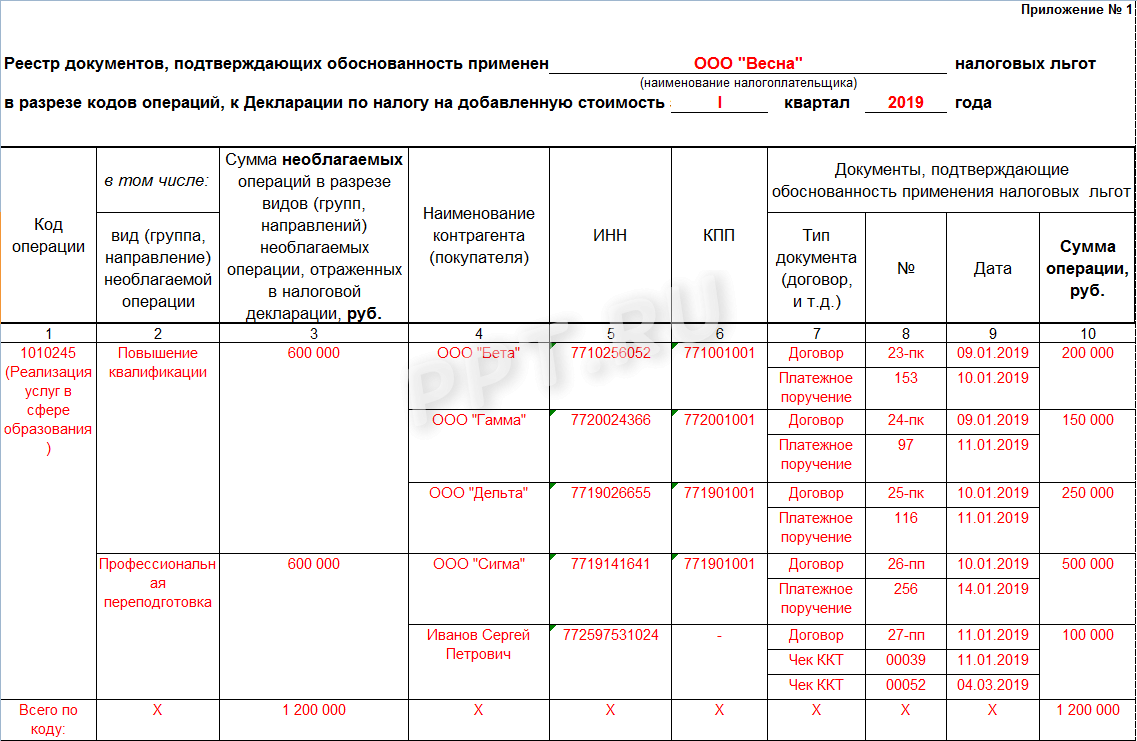

Если ФНС запрашивает сведения о льготируемых операциях, то пояснения сформируйте в виде реестра документов, подтверждающих право на льготы по НДС. Это следует из Писем ФНС России от 22.02.2018 N СА-17-3/52, от 26.01.2017 N ЕД-4-15/1281@.

Сами документы предоставлять не нужно. Достаточно только реестра, по установленной форме. Копии подтверждающей документации ФНС запросит позже. Конкретный перечень запрашиваемых бумаг будет установлен в зависимости от присвоенного уровня налогового риска по сверке СУР «АСК НДС-2» (Письмо ФНС России от 26.01.2017 N ЕД-4-15/1281@).

Бланк реестра рекомендован в Приложении N 1 к Письму от 26.01.2017 N ЕД-4-15/1281@.

Расхождения по НДС

В 2020 году оснований для направления требования по отчетности НДС у налоговиков стало больше. Раньше кодов недочетов в декларации было всего четыре. Теперь количество увеличили практически вдвое. Сейчас действует девять кодов помарок в декларации по НДС.

Коды видов ошибок в декларации по налогу на добавленную стоимость:

| Код | Разъяснение |

| 0000000001 | Расхождение с отчетностью контрагента |

| 0000000002 | Не соответствие информации по разделам 8 (по книге покупок) и раздела 9 (по книге продаж). |

| 0000000003 | Расхождения между выставленными и полученными счетами-фактурами в разделах 10 и 11 |

| 0000000004 | Ошибка в конкретной графе отчета (номер ошибочной строки декларации указан в скобках) |

| 0000000005 | Неверно указана дата выставления счета-фактуры в разделах 8-12 |

| 0000000006 | Дата заявки на вычет превышает допустимый срок в три года |

| 0000000007 | Дата счета-фактуры, заявленной на вычет по НДС не соответствует периоду деятельности |

| 0000000008 | Некорректно указан код операции в разделах 8-12 декларации (кодификатор приведен в приказе ФНС от 14.03.2016 № ММВ-7-3/136@) |

| 0000000009 | Неверно отражены аннулирующие записи в разделе 9 декларации |

Готовим разъяснения по ошибкам

Если запрос ФНС содержит конкретный код ошибки, то действия налогоплательщика следующие. В первую очередь, требуется проверить декларацию по НДС:

- проконтролируйте правильность заполнения и арифметические подсчеты;

- сверьте данные с документами (журналами учета, счетами-фактурами, книгами покупок/продаж);

- проверьте суммы начисленного налога по ставкам.

Обратите особое внимание на то, как отражены в декларации сведения, по которым пришел запрос от ФНС (даты, суммы, номера счетов-фактур и прочее).

После проверки у налогоплательщика есть три варианта действия:

Если в отчетности нет ошибок, то придется пояснить ФНС причину выявленных расхождений. В разъяснении следует указать, что:

- причин для подготовки уточненной декларации нет;

- ошибки, расхождения и недочеты отсутствуют;

- есть причины и основания, по которым компания не считает выявленные расхождения ошибкой.

Правила закреплены Письмом ФНС России от 03.12.2018 N ЕД-4-15/23367@.

Имеются недочеты, но налог не занижен

Если недочет в отчете не привел к искажению сумм налоговой базы и занижению НДС, у налогоплательщика есть выбор. Допустимо три варианта:

- Подать пояснения, указав верные сведения в письме.

- Подготовить корректировочный отчет.

- Подать одновременно и уточненку, и разъяснения.

Последний вариант рекомендован ФНС. Но этот способ подачи пояснений — право налогоплательщика, а не обязанность.

Имеются ошибки, налог занижен

Если же ошибки привели к занижению налога в отчетности, то подайте корректировку. А вот пояснения в данном случае предоставлять в ФНС не обязательно.

Не забудьте доплатить часть налога, если в результате исправления ошибки образовалась недоимка перед бюджетом.

Как подать пояснения в ИФНС по новым правилам

Важно соблюдать новые правила подачи пояснений в ИФНС в 2020 году. По льготируемым операциям допустимо направить реестр как на бумаге, так и электронно. В данном случае не учитывается способ подачи декларации в ИФНС.

Если подаете пояснения по ошибкам и расхождениям, то отчитаться разрешено только в том виде, в котором сдаете декларацию. Если способ нарушен, то компанию или ИП оштрафуют. Электронный формат подачи разъяснений закреплен Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@.

Если компания или ИП имеет право отчитываться на бумаге, то и пояснения можно направить в виде бумажного документа. В ином случае пояснения будут считаться не представленными, и налогоплательщика ждут штрафные санкции.

Важное о сроках и штрафах

Получив требование от ИФНС, компания должна поторопиться — у нее есть всего 5 рабочих дней не то, чтобы подготовить ответ. Если налогоплательщик не представит пояснения в установленный срок, то его оштрафуют. Суммы наказаний значительны:

- 5 000 рублей — если разъяснения представлены позже срока, либо не представлены вовсе;

- 20 000 рублей — при повторном срыве сроков подачи разъяснений в течение календарного года.

Источник статьи: http://ppt.ru/nalogi/nds/poyasnenie

Ответ на требование пояснений по НДС в примерах

Требования пояснения к отчетности по НДС в рамках камеральной проверки бухгалтеры могли получать практически круглый год, поскольку ее срок до недавнего времени составлял 3 месяца. Сейчас срок проверки сократили до 2 месяцев (начиная с 3 сентября 2018 года), однако при подозрении на нарушения он может быть продлен. Кроме того, требования может быть выставлено и в рамках дополнительных мероприятий налогового контроля, то есть за пределами сроков «камералки». Вот и получается, что как только подали декларацию — ждем, не поступит ли требование. А там уже на подходе новый отчетный срок.

Основы отчетности

Напомним, что вся отчетность по НДС уже давно передается в электронном виде. Все дальнейшее взаимодействие также происходит по ТКС.

Получение требования от ФНС нужно подтвердить. На ответ дается 5 дней, если запрошены пояснения, и 10 — если потребовались документы. Если не ответить в установленный срок, налоговый орган может принять решение о блокировке расчетного счета. Если направить пояснение на бумаге, оно будет считаться непредставленным со всеми вытекающими из этого последствиями. Более подробно о правилах подачи пояснений по НДС читайте в нашей шпаргалке.

Чаще всего налоговики требуют пояснить отчетность по НДС в таких случаях:

- Не сошлись контрольные соотношения внутри декларации.

- Сведения, содержащиеся в отчете, противоречат информации, которой располагает налоговый орган.

- Налогоплательщик заявил льготы по НДС.

- Налогоплательщик заявил НДС к возмещению.

- Есть подозрение, что налоговая база занижена.

- Отсутствуют необходимые документы.

- Доля вычетов НДС слишком высока.

Далее рассмотрим более подробно отдельные случаи.

Превышение допустимой доли вычетов

Существует норма вычета НДС, заявлять которую безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного НДС. Если полученный результат менее определенного порогового уровня, то такой вычет не вызовет вопросов.

Безопасная доля вычета НДС на 1 мая 2018 года была установлена на уровне 87,08%. Но это лишь приблизительная цифра, которая определена на федеральном уровне. При проверке деклараций по НДС налоговые органы ориентируются на аналогичный региональный показатель.

Далее приводим примерный ответ на требование пояснить, почему у компании вычет превысил ту самую безопасную долю.

Ответ на требование № __________от __________

о наличии высокой доли вычетов в налоговой декларации по НДС

ООО «Ромашка» в ответ на требование пояснений № ___________ от ___________ поясняет следующее.

Основным видом деятельности компании является оптовая продажа продуктов питания. В силу сложившейся в компании ситуации закупка продукции была приостановлена в I квартале 2018 года и возобновлена лишь во II квартале. В мае компанией была приобретена большая партия товаров для продажи, что привело к росту доли вычетов НДС.

В III квартале 2018 года компания планирует увеличить объем продажи продукции путем заключения новых договоров на поставку. Это должно привести к росту выручи, облагаемой НДС, и к уменьшению доли вычетов.

Перенос вычета НДС на другие периоды

Налоговый кодекс позволяет заявлять вычет НДС частично, а также переносить его на другие налоговые периоды в пределах 3 лет. Часто компании этим пользуются, чтобы не превышать безопасную долю вычета и не привлекать ненужное внимание в ходе камеральной проверки. При этом не подлежат переносу:

- вычеты с авансов;

- вычеты покупателя — налогового агента;

- вычеты по имуществу, полученному в счет вклада в уставный капитал;

- командировочные вычеты.

Если вычет переносится на другой период, возникает расхождения в данных между декларацией налогоплательщика и его контрагента. Ведь контрагент выпишет счет-фактуру, включит сделку в базу по НДС и уплатит налог в том периоде, в котором состоялась сделка. А налогоплательщик заявит НДС по этой сделке в другом периоде.

Далее представлен вариант ответа на запрос пояснений в такой ситуации.

Ответ на требование № ___________ от __________

о причинах расхождений в налоговой декларации по НДС

ООО «Ромашка» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

Сумма НДС и вычетов в декларации за II квартал 2018 года указана верно: по строке 190 раздела 3 сумма вычетов составила 3 200 000 рублей.

Расхождение с данными контрагента ООО «Ласточка» возникло из‑за переноса вычета по НДС в сумме 36 000 рублей со II квартала 2018 года на следующий период на основании пункта 1.1 статьи 172 НК РФ.

Контрагент ООО «Ласточка» предъявил сумму налога в счете-фактуре от 25.05.2018 № 214 и включил ее в налоговую базу во II квартале 2018 года. ООО «Ромашка» планирует заявить вычет по данному счету-фактуре в III квартале 2018 года.

Вычет по авансу, который получен более 3 лет назад

Бывает, что компания получила аванс достаточно давно, но отгрузка товаров или оказание услуг состоялось только сейчас. Соответственно, налогоплательщик заявляет вычет в отчетном квартале. И если аванс получен более 3 лет назад, налоговики требуют пояснить эту ситуацию. Вот что следует в ответ на это написать:

Ответ на требование № ___________ от __________

о вычете с полученного от покупателя аванса

ООО «Кактус» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

В апреле 2015 года ООО «Кактус» получило предоплату от контрагента ООО «Ласточка» в размере 236 000 рублей, в том числе НДС 36 000 рублей. Сумма налога исчислена и отражена в книге продаж в I квартале 2015 года.

Полученная сумма является предоплатой за поставку продукции, которая должна быть изготовлена нашей компании для ООО «Ласточка». Однако в связи с тем, что нами осваивалась новая технология производства, продукция была произведена и отгружена контрагенту только в июне 2018 года. Поэтому вычет НДС в размере 36 000 рублей был отражен нашей компанией в книге покупок во II квартале 2018 года.

В данной ситуации трехгодичный срок, предусмотренный пунктом 1.1 статьи 172 НК РФ, не применяется.

Вычет НДС с предоплаты, если ее сумма больше заявленной в договоре

ФНС и Минфин настаивают на том, что принять НДС с предоплаты к вычету можно только в том случае, если условия о перечислении предварительной оплаты содержится в договоре. Подразумевает привычный договор в виде отдельного документа. Если такого договора нет либо в нем отсутствует условие о предоплате, то налоговые органы в вычете отказывают.

Мнение арбитров на этот счет разные — есть решения, в которых наличие договора в виде самостоятельного документа признано необязательным. Ведь если компания перечислила предоплату, значит, она подтвердила факт заключения договора.

Однако налоговые органы от требования договора в таком случае не отказались. Правда, теперь они считают допустимым предоставление им копии, а не оригинала документа.

Таким образом, если заявляется НДС с предоплаты, ФНС может запросить договор (копию), в котором должно быть условие о предоплате. Иначе вычеты могут не признать.

Бывает, что в договоре фигурируют одна сумма предоплаты, а по факту покупатель переводит больше. В Минфине признали, что в таком случае принять НДС к вычету можно со всей фактически переведенной суммы предоплаты. Но налоговые органы тем не менее запрашивают в такой ситуации пояснения.

Ответить можно примерно так:

Ответ на требование № ___________ от __________

о вычете с перечисленного поставщику аванса

ООО «Кактус» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

В строке 150 раздела 3 сумма вычета составила 36 000 рублей.

В соответствии с пунктом 9 статьи 172 НК РФ, вычет НДС с аванса может быть произведен при выполнении следующих условий:

- продавец предъявил покупателю счет-фактуру на сумму аванса, который соответствует требованиям пункт 5.1 статьи 169 НК РФ;

- между продавцом и покупателем заключен договор, в котором содержатся условия предварительной оплате.

Эти условия применительно к рассматриваемой операции исполняются.

Нашей компанией был перечислен аванс в большем размере, чем предусмотрено договором, поэтому в вычету нами была заявлена большая сумма НДС. В соответствии с пояснениями Минфина, данными в письме от 12.02.2018 № 03‑07‑11/8323, такой порядок вычета не противоречит требованиям закона. Правомерность вычета также подтверждается арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Сообщаем также, что с суммы фактически перечисленного нами аванса контрагент исчислил НДС и отразил его в книге продаж и налоговой декларации.

Если один из контрагентов цепочки не уплатил НДС

О том как опасно попасть в цепочку с недобросовестным контрагентом, знают все плательщики НДС. Вместе с тем уже год в Налоговом кодексе существует статья 54.1, в соответствии с которой ФНС не может снять с компании вычет НДС, если она не допустила со своей стороны нарушений.

Вычета могут лишить, если факты в учете и отчетности были искажены умышленно, если сделка заключалась с целью уменьшения налогов и не имела деловой цели или если контрагент существует лишь на бумаге. Но для снятия вычета налоговый орган должен представить доказательства того, что налогоплательщик действовал заодно с недобросовестным контрагентом.

Если налоговики требуют пояснить операцию с таким контрагентом, ответить можно примерно так:

Ответ на требование № ___________ от __________

о проявлении должной осмотрительности

ООО «Ромашка» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

При подготовке сделки с поставщиком ООО Ласточка нашей компанией была проведена проверка в соответствии с разработанным Положением о проверке контрагентов.

В частности, нами были получены от ООО «Ласточка» такие документы:

- устав;

- выписка из ЕГРЮЛ;

- копии свидетельств о регистрации, постановки на налоговый учет;

- приказ о назначении генерального директора;

- справка об отсутствии задолженности перед бюджетом.

В течение года наша компания несколько раз проводила сверку расчетов с ООО «Ласточка».

Таким образом, считаем, что нами была проявлена должная осмотрительность при выборе контрагента. Соответственно, применение вычетов НДС по счетам-фактурам, полученным от ООО «Ласточка», считаем правомерным.

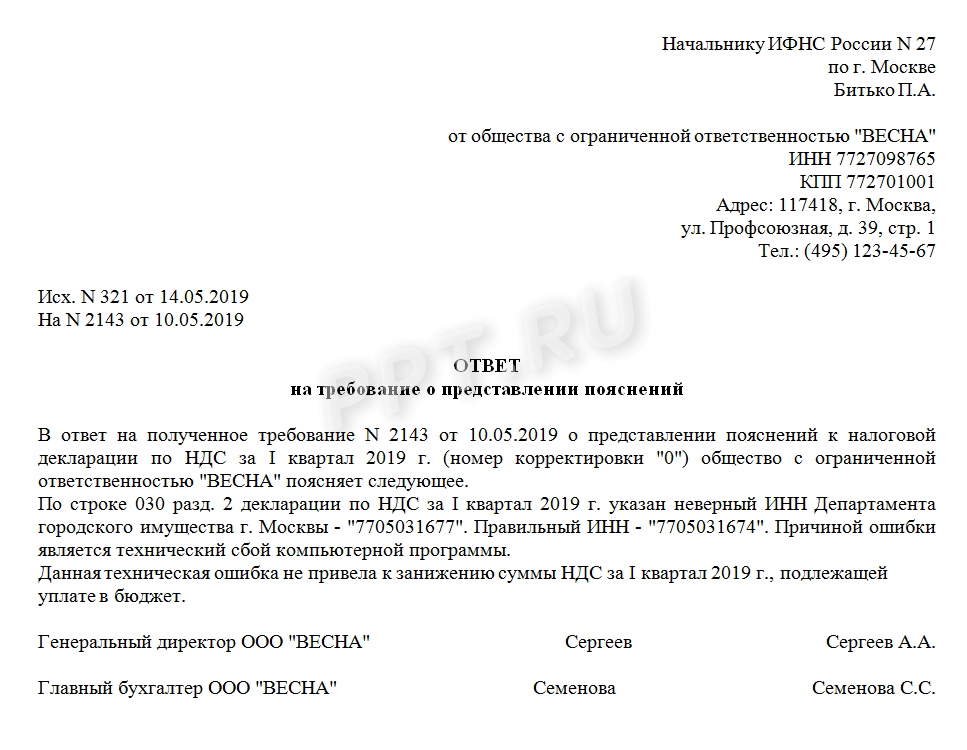

Ошибка в счете-фактуре

Иногда налоговые органы присылают требования, связанные с неточностями и ошибками в счетах-фактурах. Нужно помнить, что вычет по таким счетам-фактурам заявлять можно, если ошибки не препятствуют идентифицировать:

- продавца или покупателя;

- наименование товара, услуги;

- стоимость;

- ставку либо сумму НДС.

Тем не менее на практике налоговые органы часто в таком случае требуют представить «уточненку» по НДС. Даже если это касается технических ошибок, например, в дате или номере счета-фактуры. Если налогоплательщик не подает уточненную декларацию, его приглашают в инспекцию для дачи пояснений. Хотя, по мнению арбитров, в данном случае достаточно представить пояснение по ТКС и указать корректные данные. Такой вывод подтверждается, например, в Постановлении АС СЗО от 01.09.2017 № Ф07-7152/2017 по делу № А13-14539/2016.

Пояснение в таком случае может выглядеть так:

Ответ на требование № ___________ от __________

о необоснованном вычете в связи с технической ошибкой

в нумерации счета-фактуры

ООО «Ромашка» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

Нашей компанией была допущена ошибка в номере счета-фактуры от 06.06.2018, выставленного в адрес ООО «Ласточка» на сумму 236 000 рублей. Правильный номер счета фактуры — «14».

Вместе с тем сообщаем, что ошибка в номере счета-фактуры не привела к невозможности идентификации необходимых параметров сделки и занижению налоговых обязательств по НДС (пункт 1 статьи 81 НК РФ).

Представляем скан-копию счета-фактуры, по которому во II квартале 2018 года нами был заявлен вычет. Также сообщаем, что контрагент ООО «Ласточка» отразил указанный счет-фактуру в книге продаж за II квартал.

На основании этого считаем, что наша компания исполнила требование налогового органа. Считаем, что подавать уточненную налоговую декларацию по НДС необходимости нет.

Источник статьи: http://kontursverka.ru/stati/otvet-na-trebovanie-poyasnenij-po-nds-v-primerex