Составляем акты о результатах инвентаризации

Обзоры КонсультантПлюс

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон №402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

Условие проведения: обязательное и инициативное

Регламент проведения определяется самим хозяйствующим субъектом, за исключением случаев, когда проведение такой проверки является обязательным. Случаи проведения обязательной проверки приводятся, например, в п. 27 Приказа Минфина № 34н. Так, в обязательном порядке состав и стоимость активов и задолженностей компании следует проверить:

- перед началом подготовки годовой бухгалтерской отчетности;

- в случаях хищения или порчи имущества, подозрений на злоупотребления;

- при смене материально-ответственного лица (далее — МОЛ);

- при реорганизации или ликвидации организации;

- в случае стихийных бедствий (пожар, наводнение и другие случаи форс-мажора) и т.д.

Для подтверждения сохранности имущества, а также для сверки фактического наличия с данными, отраженными в учете, руководство организации может в любой момент инициировать проведение мониторинга в интересах собственника. Особенно актуально это для производственных и торговых компаний, случаи хищения на которых, к сожалению, не редки.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Порядок проведения

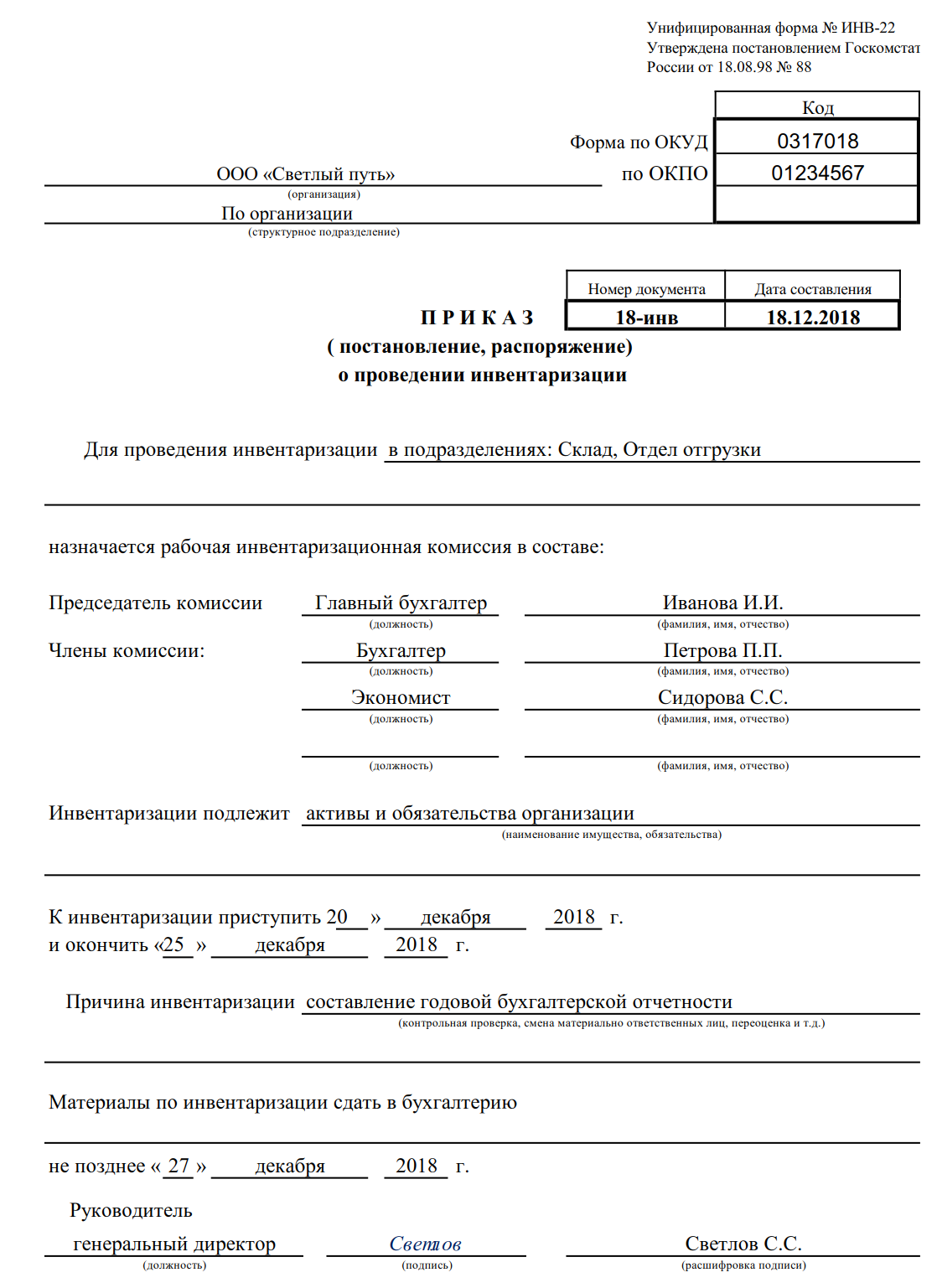

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

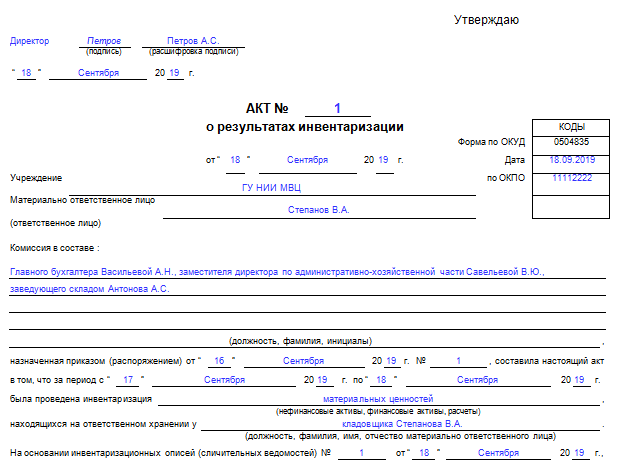

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Источник статьи: http://ppt.ru/forms/inventarizaciya/akt

Акт о результатах инвентаризации: образец заполнения

Акт о результатах инвентаризации может применяться как на базе унифицированных форм, так и на основе бланка, разработанного фирмой самостоятельно. Рассмотрим особенности применения данного документа.

Для чего нужен акт по инвентаризации имущества (в том числе предлагаемого к списанию)?

- акт инвентаризации отгруженных ТМЦ (форма ИНВ-4);

- акт инвентаризации драгоценных камней и металлов (формы ИНВ-8, ИНВ-9);

- акт инвентаризации денежных средств (форма ИНВ-15).

Акт может отражать:

- установление недостачи, излишков по тем или иным объектам учета;

- выполнение инвентаризационной комиссией действий, направленных на зачет (при пересортице), списание недостач (на виновное лицо, в прочие расходы);

- обстоятельства выявления виновных лиц (при недостаче, пересортице).

В некоторых случаях акт дополняет инвентаризационные описи. Например, может составляться отдельный акт инвентаризации предлагаемого к списанию имущества. Как вариант, по форме ТОРГ-16 (применяется на торговых предприятиях).

В бюджетных организациях используется форма 0504835 акта о результатах инвентаризации. Многие частные фирмы применяют ее прямые аналоги (либо ее без изменений, утвердив порядок применения формы в учетной политике).

Рассмотрим подробнее специфику заполнения универсальной формы 0504835, применяемой как бюджетными предприятиями, так и частными фирмами, и ознакомимся с образцом акта по результатам инвентаризации активов хозяйствующего субъекта.

Форма 0504835: особенности заполнения

- номер, дата составления;

- дата утверждения руководителем.

2. Сведения об организации:

- наименование;

- код по ОКПО.

3. Сведения о сотрудниках организации, участвующих в инвентаризации:

- Ф. И. О. материально ответственного сотрудника;

- Ф. И. О. и должности членов инвентаризационной комиссии.

4. Сведения о проведенной инвентаризации:

- правоустанавливающий документ, на основании которого была проведена инвентаризация;

- дата проведения инвентаризации;

- наименование объекта инвентаризации;

- реквизиты описей, сличительных ведомостей по объекту инвентаризации;

- основные итоги инвентаризации.

В документе также приводится ссылка на ведомость расхождений (которая должна применяться бюджетными организациями).

Частная фирма вправе модифицировать указанную структуру акта любым способом.

Документ, именуемый актом, по своему назначению может соответствовать инвентаризационной описи либо использоваться при подведении итогов инвентаризации на основании таких описей. В бюджетных организациях применяется форма акта 0504835 — именно для подведения итогов процедуры.

Источник статьи: http://www.klerk.ru/buh/articles/496223/

Отчет результатов инвентаризации

Здравствуйте, дорогие читатели! Как часто вы проводите инвентаризацию на ваших фирмах? Лично я — раз в год, в декабре.

Здравствуйте, дорогие читатели! Как часто вы проводите инвентаризацию на ваших фирмах? Лично я — раз в год, в декабре.

Мне так гораздо удобнее и сразу можно понять чего не хватает и сразу же выявить виновных.

Ведь если проводить инвентаризации реже раз в 3 года или раз в 5 лет, то найти того, что виновен в недостаче будет гораздо сложнее.

Еще очень важно при увольнении материально — ответственных лиц делать акт приема — передачи, а ведь сколько в моей практике было случаев, когда увольняли человека, без этого акта, а потом не могли досчитаться формы на складе.

Это не значит, что человек украл, просто он мог кому-то выдать и не оформить документ и т.д. и вспомнить об этом мог только он, но был уже уволен.

Порядок отражения результатов инвентаризации в бухгалтерском учете

В соответствии с пунктом 1 статьи 12 Закона о бухгалтерском учете для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Согласно пункту 2 статьи 12 Закона о бухгалтерском учете в обязательном порядке инвентаризация проводится в следующих случаях:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Сроки проведения инвентаризации

Положением по ведению бухгалтерского учета и Методическими указаниями по инвентаризации уточнено только, что инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет.

В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Однако в соответствии с пунктом 3 статьи 6 Закона о бухгалтерском учете порядок проведения инвентаризации имущества и обязательств, а следовательно и сроки ее проведения, должны быть утверждены предприятием в составе учетной политики.

При установления сроков проведения инвентаризации отдельных видов имущества и обязательств за основу можно принять письмо Минфина СССР от 30 декабря 1982 г. № 179 «Об Основных положениях по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов» (далее — Основные положения по инвентаризации), раздел 2 которого полностью посвящен срокам проведения инвентаризаций.

С изданием Методических указаний по инвентаризации данное письмо не применяется на территории Российской Федерации, однако, по нашему мнению, оно вполне может быть использовано в качестве рекомендаций.

Основными положениями по инвентаризации установлены следующие сроки проведения инвентаризации имущества перед составлением годового отчета:

- основные средства — не ранее 1 ноября отчетного года;

- капитальные вложения — не ранее 1 декабря отчетного года;

- незавершенное производство и полуфабрикаты собственной выработки — не ранее 1 октября отчетного года;

- готовая продукция на складах — не ранее 1 октября отчетного года;

- сырье и прочие материальные ценности — не ранее 1 октября отчетного года.

Небольшие предприятия могут устанавливать и более поздние, приближенные к концу отчетного года, сроки проведения инвентаризации.

Для остальных видов имущества организации и для ее обязательств Основными положениями по инвентаризации определена только периодичность проведения инвентаризации, без установления конкретных сроков:

- незавершенный капитальный ремонт и расходы будущих периодов — не менее одного раза в год;

товары на складах и базах промышленных товаров, товаров в книжных магазинах — не реже одного раза в год; - товары на складах и базах продовольственных товаров, товары и тара в магазинах и на других предприятиях розничной торговли — не реже двух раз в год;

денежные средства, денежные документы, ценности и бланки строгой отчетности — не менее одного раза в месяц; - расчеты с банками (по расчетным и другим счетам, ссудам, полученным из бюджета средствам и т.д.) — по мере получения выписок банков, а по переданным в банк на инкассо расчетным документам — на первое число каждого месяца;

- расчеты по платежам в бюджет — не менее одного раза в квартал;

- расчетов производственных объединений, предприятий и организаций с их производственными единицами, производствами и хозяйствами, выделенными на отдельные балансы, и с вышестоящими организациями — на первое число каждого месяца;

- расчеты с дебиторами и кредиторами — не менее двух раз в год;

- остальные статьи баланса — на первое число месяца следующего за отчетным годом.

Согласно пункту 1.5 Основных положений по инвентаризации в случае смены материально ответственных лиц инвентаризация проводится:

- на день приемки-передачи дел;

- при установлении фактов краж, ограблений, хищений или злоупотреблений;

- порчи ценностей — немедленно по установлении таких фактов;

- после пожара или стихийных бедствий (наводнений, землетрясений и др.) — немедленно по окончании пожара или стихийного бедствия.

Порядок взыскания ущерба

Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание осуществляется в судебном порядке.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суд.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично.

В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Общие правила проведения инвентаризации, документальное оформление результатов

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Инвентаризация имущества проводится при обязательном участии материально ответственных лиц.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Указанные формы первичной учетной документации распространяются на юридических лиц всех форм собственности.

Как отражается результат инвентаризации имущества и финансовых обязательств

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете (п. 5.5 Методических указаний по инвентаризации).

Порядок отражения в бухгалтерском учете результатов инвентаризации установлен статьей 12 Закона о бухгалтерском учете.

В соответствии с пунктом 3 указанной статьи Закона выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

- б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, а у бюджетной организации — на уменьшение финансирования (фондов).

В соответствии с Планом счетов излишки имущества оформляются в состав прочих доходов организации и отражаютсяпо кредиту счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Суммы недостачи и потерь до принятия решения об источнике их покрытия предварительно учитываются на счете 94 «Недостачи и потери от порчи ценностей».

Расходы от недостач и потерь имущества, не подлежащие взысканию с виновных лиц, относятся на прочие расходы организации и, соответственно, отражаются по дебету счета 91, субсчет 2 «Прочие расходы».

Расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, приравниваются к внереализационным расходам на основании подпункта 5 пункта 2 статьи 265 НК РФ.

При этом НК РФ установлено, что факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Рассмотрим порядок отражения в учете результатов плановой инвентаризации отдельных видов имущества и финансовых обязательств организаций торговли и общественного питания.

Оформление результатов и отражение на счетах в учете и отчетности

Для силовых министерств и ведомств характерно проведение инвентаризации в соответствии с ведомственными нормативными документами, например Порядком проведения инвентаризации имущества и обязательств в Вооруженных Силах РФ, утвержденным Приказом Минобороны России от 16.10.2010 N 1365.

Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами (п. 3 ст. 11 Закона о бухгалтерском учете).

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Состав инвентаризационной комиссии

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации.

Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля над выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации учреждения, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

Что касается участия материально ответственных лиц, разъяснения главного финансового ведомства представлены в Письме от 15.07.2008 N 07-05-12/16: Указания по инвентаризации устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов, который предусматривает участие материально ответственных лиц в проведении инвентаризации.

В соответствии с типовой формой договора о полной материальной ответственности, утвержденной Постановлением Министерства труда и социального развития РФ от 31.12.2002 N 85, работник обязуется участвовать в проведении инвентаризации, ревизий, иной проверки сохранности и состояния вверенного ему имущества.

Обратите внимание! Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (п. 2.3 Указаний по инвентаризации).

Последовательность проведения инвентаризации

Основные этапы ее проведения инвентаризации:

Источник статьи: http://blognalog.com/uchet/otchet-rezultatov-inventarizatsii.html