Создайте простой Мартингейл

Здравствуйте Ув. трейдеры! Прошу Вас создать простого советника на основе Мартингейла. Нужно сделать советника который после убыточной сделки увеличивал лот в определённое количество раз и открывал сделки учитывая показания МА.

Свеча закрылась выше МА — первая сделка Buy, ниже — Sell , дальше по логической цепочке!

MagicNumbe r — идентификатор ордеров

Lot — величина начального лота

ТakeProfit — тейк профит в пунктах

StopLoss — стоп лосс в пунктах

MultyLot — во скольно раз будет удвоен лот следующей сделки после убыточной

Logic — логика открытия сделок ( значение — 1, 2, 3 или 4 )

OneSetka — (true — открывается только одна логическая сетка в направлении МА, false — работают 2 сетки)

если цена выше МА и открывается первая сделка (Buy) в режиме true сделки открываются только по

логической цепочке отталкиваясь от первой сделки, а если режим false, то при открытой сделке в

одном направлении, после пересечения МА в другую сторону, открывается сетка со своей логической

цепочкой!

Настройки скользящей средней

МА_Work — true или false (если true — первая сделка открывается на закрытии свечи в направлении МА по заданной ниже логике, а если false — ордера открываются не по логике,а просто

на закрытии свечи с дальнейшим увеличением лота, если свеча бычья — buy, если медвежья — Sell и после убыточной сделки, последующие сделки открываются не учитывая МА и логику указанную ниже, а

просто на закрытии свечи!

MA_period — период скользящей средней

MA_metod — метод усреднения скользящей средней

1 — Simple (простая)

2 — exponential (экспоненциальная)

3 — Smoothed (сглаженная)

4 — Linear Weighted (взвешенная)

Сдвиг — «0» ноль

Логика открытия сделок

1-я логическая сетка

ПРИМЕР сетки

Lot — 0.1 Lot — 0.1

MultyLot — 2 MultyLot — 2

Цена ВЫШЕ МА Цена НИЖЕ МА

Buy — 0.1 Sell — 0.1

Sell — 0.2 Buy — 0.2

Buy — 0.4 Sell — 0.4

Sell — 0.8 Buy — 0.8

Buy — 1.6 Sell — 1.6

Sell — 3.2 Buy — 3.2

Buy — 6.4 Sell — 6.4

и так далее, до тех пор пока не будет сорван тейк профит, после тейк профита первая сделка

открывается с размером лота указанном в настройках — Lot — то есть с минимальным.

ПРИМЕР сетки

Lot — 0.1 Lot -0.1

MultyLot — 2 MultyLot — 2

Цена ВЫШЕ МА Цена НИЖЕ МА

Buy — 0.1 Sell-0.1

Buy — 0.2 Sell-0.2

Sell — 0.4 Buy -0.4

Sell — 0.8 Buy -0.8

Buy — 1.6 Sell-1.6

Buy — 3.2 Sell-3.2

Sell — 6.4 Buy -6.4

Sell — 12.8 Buy -12.8

То есть по два ордера одного типа и так далее, до тех пор пока не будет сорван тейк профит, после тейк профита первая сделка

открывается с размером лота указанном в настройках — Lot — то есть с минимальным.

ПРИМЕР сетки

Lot — 0.1 Lot -0.1

MultyLot — 2 MultyLot — 2

Цена ВЫШЕ МА Цена НИЖЕ МА

Buy -0.1 Sell-0.1

Buy -0.2 Sell-0.2

Buy -0.4 Sell-0.4

Sell -0.8 Buy -0.8

Sell -1.6 Buy -1.6

Sell -3.2 Buy -3.2

То есть по три ордера одного типа и так далее, до тех пор пока не будет сорван тейк профит, после тейк профита первая сделка

открывается с размером лота указанном в настройках — Lot — то есть с минимальным.

4-я логическая сетка

ПРИМЕР сетки

Lot — 0.1 Lot -0.1

MultyLot — 2 MultyLot — 2

Цена ВЫШЕ МА Цена НИЖЕ МА

Buy -0.1 Sell-0.1

Buy -0.2 Sell-0.2

Buy -0.4 Sell-0.4

Buy -0.8 Sell-0.8

Sell -1.6 Buy -1.6

Sell -3.2 Buy -3.2

Sell -6.4 Buy -6.4

Sell -12.8 Buy -12.8

То есть по четыре ордера одного типа и так далее, до тех пор пока не будет сорван тейк профит, после тейк профита первая сделка

открывается с размером лота указанном в настройках — Lot — то есть с минимальным.

ВАЖНО .

Тейк профит и стоп лосс должны быть выставленны в момент открытия сделки, а не после того как ордер будет открыт!

Советник должен работать не мешая другим советникам на одной валютной паре и вообще в терминале!

Все зделки открываются на закрытиии свечи!

Пересечением МА считается если свеча закрылась ниже МА, а не её хвост!

Важно, что бы в режиме OneSetka — false советник удваивал лот именно по каждой сетке отдельно и не трогал ордера другой сетки!

Советник должен работать как на пятизнаке, так и на четырёхзнаке, с постоянным спредом и плавающим!

Начальные параметры советника

MagicNumber — 1234567

Lot — 0.01

TakeProfit — 10

StopLoss — 10

MultyLot — 2

Logic — 2

OneSetka — false

MA_period — 21

MA_metod — 3

Источник статьи: http://www.mql5.com/ru/forum/144267

Что такое Мартингейл и имеет ли смысл им пользоваться?

![]()

Что такое Мартингейл?

Если просто зайти в Яндекс и набрать «мартингейл» или «мартингал», то поисковик выдаст большое количество ссылок, где подробно описывается эта система. Что интересно, среди всевозможных сайтов попадаются и сайты интернет-казино, на которых заверяют, что эта система работает и надо только ввести номер кредитной карты, чтобы начать грести деньги. Странно только, неужели казино так просто готовы отдать свои деньги? Если мартингейл действительно так хорошо работает, то непонятно почему еще не обанкротились все казино…

Так что же такое мартингейл? Приведу определение из Wikipedia (http://ru.wikipedia.org/wiki/Система_мартингейл):

Где применяется Мартингейл?

Самой простой азартной игрой для рассмотрения мартингейла является игра в монетку. Шансы выиграть и проиграть одинаковы и равны 50%: выпал орел – выиграли, решка – проиграли. Система мартингейл для этой игры строится следующим образом:

- Начинаем игру с некоторой маленькой ставки;

- После каждого проигрыша удваиваем ставку;

- В случае выигрыша возвращаемся к начальной ставке.

Так же можно применять мартингейл и при игре в рулетку, ставя на красное и черное. Конечно вероятности там не 50 на 50, потому что на рулетке присутствует сектор зеро, но достаточно близкие.

Применительно к трейдингу можно предложить следующий вариант игры. Аналогом броска будет открытие позиции в любом направлении (short или long) с одинакового удаленными от цены сделки уровнями стоп-лосс и тейк-профит. Так как мы открываем позицию в произвольную сторону, то вероятности выигрыша и проигрыша, аналогично, 50/50. Поэтому в данной статье я ограничусь только рассмотрением классической задачи о кидании монетки с удвоением ставки при проигрыше.

Математическая часть

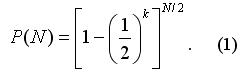

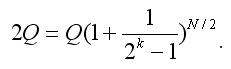

Далее проведем математический расчет зависимости вероятности проигрыша от возможной прибыли при игре в монетку с помощью мартингейла. Введем следующие обозначения:

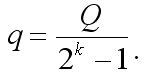

- Серия – набор бросков, заканчивающийся на выигрышный. То есть все броски кроме последнего являются проигрышными. При этом цена ставки в первом броске серии минимальна, а во всех последующих бросках серии ставка удваивается;

- Q – начальный депозит;

- q – цена начальной ставки;

- k – максимальное количество бросков (проигрышных) в серии, приводящее к банкротству (считаем что после k-го броска депозит равен нулю).

Так как каждый раз, в результате проигрышного броска мы удваиваем ставку, то эти величины можно связать следующим уравнением:

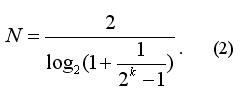

Мы получили функцию зависимости вероятности выигрыша от N. Однако общее количество бросков (N) понятие не достаточно информативное, поэтому попробуем связать N с предполагаемым выигрышем. Допустим, в результате игры мы хотим удвоить наш капитал. Так как в каждой серии мы выигрываем q=Q/(2^k-1), то суммарный выигрыш считается по правилу сложных процентов (подробнее про сложные проценты ищите, например, здесь):

После простых преобразований получим следующую формулу на N:

Выводы из математической части

По правде говоря, когда я только начинал готовить вычисления для этой статьи, я ожидал, что в мартингейл увеличивает вероятность проигрыша. Как оказалось это не так и риск проигрыша не увеличивается. Однако данная статья хорошо разъясняет бессмысленность применения мартингейла.

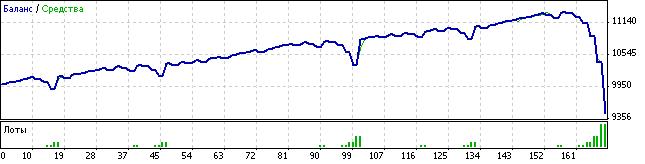

Советник

На скриншоте выведены результаты тестирования этого советника. Как видно, несмотря на общую направленность кривой вверх, время от времени происходят достаточно сильные провалы. В результате последнего такого провала, советник заканчивает торговлю, так как на балансе недостаточно средств для ставки с очередным удвоением лота. Причем, в момент остановки баланс положительный, в этом и есть отличие от теоретической постановки, сделанной в «математической части».

Интересная статья на тему «Мартингейл — зло», и тем не менее советники работающие по нему существуют и при этом еще и работают весьма успешно. :->

Да, это не классический мартингейл, описанный в статье, но подобную илану схему тоже принято так называть из-за основной идеи: «убыток от предыдущих сделок, покрывается прибылью от последующих».

Кстати, на счет успешно работающих советников, это я загнул в 2008 году. это был как раз период, когда я работал с одним из таких советников и вроде бы успешно. Даже целых полгода продержался! 🙂

Потом еще долго работал в сторону снижения риска, но в конце-концов пришел к выводу, что работать с мартином — это занятие для камикадзе.

Хотя вот по отношению к классическому мартину у меня иногда просыпается мысль, что вот в статье описана ситуация, когда входы осуществляются абсолютно случайно, т. е. рынок рассматривается, как абсолютно случайный и вероятность исхода сделки близка к 50/50 (про спред забыли). Но, ИМХО, если применять входы по более-менее успешной системе, то, наверное, вероятность будет уже не 50/50, а скажем, 60/40 или 70/30. Не спасет ли это мартина от своей обреченности на слив?

Основная ошибка в расчетах в этой статье это то, что принимается одинаковая вероятность движения в ту или иную сторону в любой момент времени, на финансовых рынках это не так. Валюта не может (в нормальных условиях) бесконечно падать или бесконечно расти, а значит при открытии сделок в одну сторону с достаточно большим шагом, с каждым разом вероятность разворота и получения прибыли будет возрастать.

А вообще, если говорить об усреднении, то усредняют во всех стратегиях (исключение разве что только мифические стратегии с 100% прибыльных сделок), только усредняют по разному.

Кто то за счет большего тейкпрофита относительно стоплосса, кто то за счет большего процента прибыльных сделок против убыточных, при этом резкость нападок на явных усреднителей (там где прямой график вверх) порой поражает.

Доводы зачастую глупы и поверхностны, на пример:

— слив неизбежен — в некотором роде слив неизбежен при любой стратегии, а при грамотных расчетах вероятность слива на усреднителе не больше чем на любой другой стратегии, а то и меньше, поскольку можно просчитать экстремумы, что недоступно в индикаторных стратегиях

— растет растет а потом раз и кочерга — да, плохих мартинов вагон, но усреднять можно по разному, и кочерга говорит лишь о самом простом способе усреднения (через множитель лота), существует масса других способов управления позицией при усреднении

— проснулся, а депозит слит — для любителей помучаться =) посмотреть как депозит уходит 3 года подряд, могу сказать, что опять же, усреднять можно по разному, с тупым множителем предельный вес пирамиды может набраться за 3 дня (быстрее не видел) естественно при нехватке депо будет кочерга, но если немного подумать, то удовольствие можно и растянуть =), мне удавалось в качестве эксперимента, усреднение растянуть на год (дальше пирамида закрылась в плюс), хотя по некоторым расчетам такой способ имеет немного большую статистическую опасность, особенно на рынке до 2010 года

В общем усреднение (боже, как же я не люблю слово Мартингейл), при грамотном подходе может быть очень неплохим помощником или даже основой стратегии =)

Источник статьи: http://www.mql5.com/ru/articles/1481

Помогите пожалуйста добавить функцию мартингейла в советник

Где-то видел сайт, там бесплатно и очень охотно дорабатывают советники, индикаторы, . Вот диалог когда-то сохранил оттуда

Где-то видел сайт, там бесплатно и очень охотно дорабатывают советники, индикаторы, . Вот диалог когда-то сохранил оттуда

благодаря скрину я нащел этот форум 🙂 сенкью дружище

Потомственные сотрудники КГБ понимают друг друга с полуслова. Однако, там сегодня выходной.

Однако о стратегии Мартингейла. Приходим в казино с тремя сотнями.

Ставим 1 доллар. Если выиграли — уходим с лишним долларом. Иначе

Ставим 2 доллара. Если выиграли — уходим с лишним долларом. Иначе

Ставим 4 доллара. Если выиграли — уходим с лишним долларом. Иначе

Ставим 8 долларов. Если выиграли — уходим с лишним долларом. Иначе

Ставим 16 долларов. Если выиграли — уходим с лишним долларом. Иначе

Ставим 32 доллара. Если выиграли — уходим с лишним долларом. Иначе

Ставим 64 доллара. Если выиграли — уходим с лишним долларом. Иначе

Ставим 128 долларов. Если выиграли — уходим с лишним долларом. Иначе

Смотрим — мало осталось. Значит, сегодня проруха — пруха будет завтра. А стоило ли рисковать сотнями ради 1 доллара?

На форексе в 4 раза выгоднее. В 2 раза потому, что есть Трейлинг стоп.

И еще в 2 раза благодаря индикаторам. А в казино ставят вслепую.

Вот другая стратегия. Кладем на депозит 3 доллара с плечом 500.

Ждем. Долго и терпеливо. Когда видим уверенный тренд — открываем 0,01 лота и ловим 300 пунктов.

Или 3 раза по 100 пунктов. Посмотрите на истории — такое есть на любой паре почти каждый день.

Депозит удваивается. Завтра откроем 0,02. А знаете, сколько станет, если за месяц 20 раз удвоить? Вот Вам и мартышка.

.

Депозит удваивается. Завтра откроем 0,02. А знаете, сколько станет, если за месяц 20 раз удвоить? Вот Вам и мартышка.

Ну откроете 0,02 в расчёте на прибыль а там упссс, лосяра ))) Думаете, сегодня непруха, завтра всё будет, а завтра тоже лосяра, но поменьше, так как опять начальным лотом. А потом опять выигрыш начальным минимальным лотом, удвоение и опять лосяра )))

Удваивать за месяц 20 раз можно только в теории, таких длинных прибыльных серий на практике не бывает, ни в казино, ни на форексе.

Источник статьи: http://www.mql5.com/ru/forum/206640