Как написать экономическое обоснование: пример и правила оформления

Весомая часть финансового анализа со специальной формой оценки воздействия показывает, как написать экономическое обоснование. Пример использования такой формы, прослеживающий процесс изменения чистых финансовых потоков, которые возникают как результат реализации мер, будет представлен в этой статье. Такого плана оценка денежных потоков в корпоративных программах должна быть направлена на позитивные изменения социально-экономической сферы.

Закон

Российская законотворческая практика чётко обозначила, как написать экономическое обоснование, пример которого представлен в статье 105 (Регламент Госдумы РФ), и касается он финансовой целесообразности при внесении законопроектов, требующих для реализации определённых материальных затрат. Правительство рассматривает до представления законопроекта соответствующие материалы.

Прежде всего готовят пояснительную записку, где изложена концепция законопроекта со всеми предметами законодательного урегулирования. Второй документ демонстрирует, как написать экономическое обоснование. Пример этот не универсален, поскольку рассчитан для конкретного проекта и соблюдает интересы определённого заказчика. Естественно, каждый случай требует индивидуального подхода — всякий раз с другими расчётами и планами, поскольку финансовые обоснования пишутся всюду и всеми — от законодателей Государственной думы до учеников на уроках технологии в средней школе.

Как написать экономическое обоснование? Пример вы можете видеть ниже. Все зависит от объекта, которому оно посвящено: технические ли это регламенты, организации со своими собственными стандартами или даже национальная экономика, ищущая финансовые пути для экономического подъёма. Возьмём, например, техническое регулирование, которое нуждается в чётко прописанных финансовых обоснованиях для изменения норм или технических регламентов.

При внедрении проекта неминуемо будут перераспределяться затраты, выгоды и риски каждого субъекта государства, предприятия или сообщества. Не многие знают, как написать экономическое обоснование. Образец существует для каждого вида деятельности, но его нельзя назвать универсальным. Осуществление такой процедуры требуется на начальном этапе — при проектировании, что позволяет не допустить множества ошибок и приобрести массу возможностей.

Плюсы экономического обоснования

Прежде всего, с написанием обоснования прогнозируются изменения издержек, выявляются риски и выгоды всех субъектов экономики. Это связано с точной оценкой финансового и экономического эффекта в связи с изменением определённых норм. Издержки оптимизируются посредством корректировки направлений развития экономики, а разработка новых норм будет помогать выполнению этой задачи.

Конкретное моделирование обеспеченного воздействия этих разрабатываемых норм пошагово подскажет, как написать экономическое обоснование. Образец вряд ли отражает действительное положение данного предприятия, отрасли, общества. Выявить выигрышные и проигрышные стороны может только человек, находящийся внутри ситуации. Требования перемен должны быть эффективно гармонизированы со всеми системами, подвергающимися техническому регулированию, с использованием всех преимуществ внедрения какого-либо проекта.

Законопроекты

Нормативные правовые акты тоже требуют материальных или финансовых затрат, а потому законодатель, предлагающий новый проект, должен написать экономическое обоснование, то есть предоставить конкретные финансовые расчёты. В этих обоснованиях, прямо связанных с введением новой нормы или изменением правового акта, должны быть прописаны доходы и расходы бюджетов на всех уровнях, затраты каждого субъекта экономики, затраты общества (или третьих лиц), налоговые поступления, указана бюджетная эффективность.

Так делаются все реформы в государстве: изменяются механизмы управления, вводятся саморегулируемые организации, изменяются правила торговли и производства, участниками ассоциаций и объединений предоставляются определённые новые услуги. По правде сказать, эффективность введения любого законопроекта прямому и точному расчёту редко поддаётся, что общество сейчас и наблюдает воочию — множество ошибок и неточностей сопровождают их. Видимо не все законодатели знают, как написать экономическое обоснование проводимых операций. При проведении реформ особенно важен прогноз социально-экономических последствий и эффектов.

Как нужно?

Финансово-экономическая оценка любого нововведения должна быть максимально точной и заблаговременно выявлять политические, административные, экономические и другие эффекты и последствия. Как написать экономическое обоснование отчуждения имущества у государства, лучше всех знают «младореформаторы», а вот последствия этих знаний теперь преодолевает общество — с огромным трудом, болью и потерями. А ведь необходимо было оценить в денежной форме не только свои приобретения, но и наши потери (это из раздела экономического обоснования под названием «дополнительные затраты»). Выявлено ли было воздействие таких изменений на финансы всех заинтересованных сторон и бюджетов абсолютно всех уровней? А это является непременным условием правильного составления экономического обоснования.

Нет, ничего выявлено не было, просто огромное число граждан страны «в рынок не вписались». Как написать экономическое обоснование по нехватке зарплаты, которую люди не видели по несколько месяцев? Надо было провести тщательный анализ всех изменений структуры доходов, расходов и рисков субъектов экономики, всего общества, то есть третьих лиц, и это является незыблемым правилом составления экономических обоснований. Нужен был детальный анализ всего, что связано с изменениями механизмов управления. Необходимо было в этом финансовом расчёте честно оценивать (монетизированно оценивать!) перераспределение выгод, причём для абсолютно всех сторон, заинтересованных или затронутых переменами.

О целесообразности

Именно честный и беспристрастный анализ ситуации ещё до начала каких-либо изменений способен помочь в оценке целесообразности любого проекта прежде всего в денежном отношении. Тогда и даются рекомендации по его соответствию данному положению дел. Процедуры экономических обоснований должны проводиться уже на самом первом этапе, когда проект существует ещё в стадии разработки. Проектирование изменений норм правового регулирования требует достаточно веских обоснований, поскольку лишь тогда прогнозируются риски, выгоды и издержки самых разных субъектов экономики. Лишь экономическое обоснование может расписать расходы, основываясь на ожидаемом повышении доходов или сокращении затрат. Деньги тратятся для того, чтобы в будущем заработать значительно больше или расходовать меньше.

Финансовые тонкости

Как написать экономическое обоснование для банка, чтобы убедить его инвестировать проект? Сначала нужно разобраться с некоторыми непреложными истинами заёмного характера. Учитывает ли написанное обоснование то, что деньги сегодня, как правило, стоят дороже, чем через даже самое короткое время? Ведь банк даст их, разумеется, под процент. Но даже если есть личные свободные суммы, способные покрыть расходы, просчитан ли в обосновании тот процент на депозите, который неминуемо будет потерян при вложении денег в проект?

Как написать экономическое обоснование к договору с банком, чтобы в нём было доказано, что все расходы будут эффективно и с лихвой погашены, то есть будущие доходы окупят проценты по кредиту или превысят процент по депозиту? Нужно найти в данном проекте самые многообещающие стороны и доказать в обосновании, что все предлагаемые расходы на самом деле принесут экономию или доходы, равные запланированным. И не нужно искать готовых форм и распечатанных бланков. Нужно помнить, что твёрдых правил документирования финансово- или технико-экономического обоснования просто не существует.

Советы

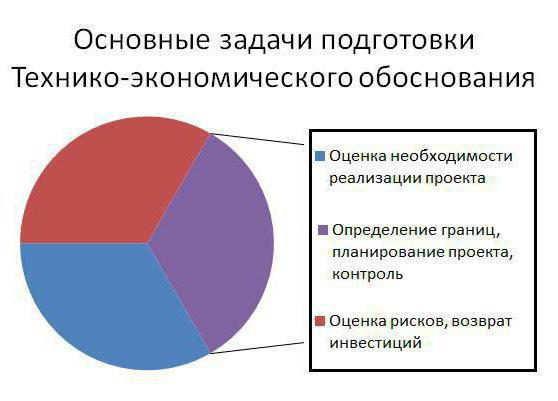

Форма экономического обоснования должна быть самой простой и с обязательным указанием причины, которая повлияла на решение данной организации выполнять этот проект. А вот обсуждение предполагаемых выгод должно быть очень детальным, с приложением альтернатив, которые, возможно, будут кстати, и подробнейшим финансовым анализом, который определит инвестиционную привлекательность проекта. На практике обычно никто не знает, как написать технико-экономическое обоснование, особенно для проектов, где предполагается значительный риск. Чаще всего оно оформляется как самостоятельный документ и служит приложением к точной форме инициализации данного проекта. Если же, собственно, проект невелик, то все выгоды можно перечислить прямо в форме инициализации.

Отдельные элементы

Обычно определяются и указываются результаты выполнения проекта в его материальном аспекте, то есть все параметры поддаются измерению: экономия по затратам, повышение мощности или производительности, увеличение рынка, повышение доходов и тому подобное. Перед написанием обоснования есть смысл поговорить с людьми, заинтересованными в инвестициях проекта, или с разрешительными органами на предмет того, что именно они хотят в обосновании увидеть, что для них самое важное.

И всё же некоторые материальные элементы нужно иметь в виду в обязательном порядке при написании обоснований. И чем сложнее будет проект, тем большее количество таких элементов будет в нём присутствовать: сокращение издержек, экономия, возможность получения дохода дополнительно, увеличение принадлежащей компании доли рынка, полное удовлетворение клиента, направления денежных потоков. Последнее документируется как главная часть экономического обоснования проекта.

Денежные потоки

Этот анализ имеет целью помощь комитетам или лицам, которые рассматривают проекты, выбрать самые подходящие для реализации. Элементы, поддающиеся измерению, уже перечислены выше, но ими экономическое обоснование не исчерпывается. Есть и нематериальные, и их много. К примеру, из основных можно выделить переходный период и его издержки, расходы на эксплуатацию, изменение бизнес-процесса, замену персонала и тому подобное.

Отдать должное в экономическом обосновании необходимо и альтернативным решениям, перечислив все доступные методы реализации проекта на практике. Например, среди тысяч поставщиков с миллионами предлагаемых одинаковых продуктов практически не бывает одной и той же цены.

Каким образом сделать приобретение выгодным? В экономическом обосновании придётся ответить на многие, часто неудобные или просто трудные вопросы. Выгоднее купить готовое решение или найти альтернативный, собственный вариант. А можно частично купить, частично реализовать его самостоятельно. Именно таких ответов в экономическом обосновании должно быть много.

Опекунство

В зависимости от культуры данной организации экономическое обоснование пишет опекун или сам руководитель проекта. Но несёт ответственность за проект в любом случае опекун, то есть инвестор, именно он отвечает за финансовую эффективность, в то время как руководитель планирует, выполняет и практически реализует. Руководитель — форма, а опекун — содержание, то есть инвестиции. И потому главное — довести до инвестора точный объём затрат на весь проект, обозначить верные сроки окупаемости и спрогнозировать привлекательные результаты работы.

Источник статьи: http://www.syl.ru/article/302511/kak-napisat-ekonomicheskoe-obosnovanie-primer-i-pravila-oformleniya

Экономическое обоснование приватизации государственного предприятия как одной из форм предпринимательства (на примере ФГУСП «Петропавловское») Текст научной статьи по специальности « Экономика и бизнес»

Похожие книги на litres.ru

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Безрученко Т. Н.

Текст научной работы на тему «Экономическое обоснование приватизации государственного предприятия как одной из форм предпринимательства (на примере ФГУСП «Петропавловское»)»

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРИВАТИЗАЦИИ ГОСУДАРСТВЕННОГО ПРЕДПРИЯТИЯ КАК ОДНОЙ ИЗ ФОРМ ПРЕДПРИНИМАТЕЛЬСТВА (НА ПРИМЕРЕ ФГУСП «ПЕТРОПАВЛОВСКОЕ»)

Взяв курс на переход к рыночной экономике, государство и общество вынуждены преобразовать формы и отношения собственности. Рынок без развитых отношений и разнообразия форм собственности невозможен в принципе [3, с. 379].

В мировой практике существует значительное разнообразие форм коммерциализации, аренды, приватизации объектов государственной собственности. Практически каждая страна отличается определенной спецификой разгосударствления собственности. Важно также отметить, что преобразование форм и отношений собственности в виде разгосударствления присуще не только странам с централизованно управляемой экономикой в процессе ее перевода на рыночные методы хозяйствования. Приватизация государственной собственности имеет место и в ряде стран с развитой рыночной экономикой.

Практика подтверждает: во всем мире развитие общественного устройства идет в направлении, когда все большее число работников превращается в прямых хозяев производства, владельцев народных предприятий и совладельцев акционерных обществ, а разрыв между бедными и богатыми сокращается. При этом эффективны такие системы, в которых собственность и труд, исполнительские и управленческие функции совмещаются в одном единоличном или коллективном субъекте [2, с. 291].

Частным случаем разгосударствления (деэтатизации) является приватизация, представляющая собой процесс перехода (передачи, продажи) государственного имущества в собственность физических и юридических лиц.

Цель работы — исследовать финансово-хозяйственную деятельность государственного унитарного предприятия и принять экономически обоснованное решение о его приватизации.

Для достижения указанной цели в ходе проведения исследования решены следующие задачи:

— рассмотрена законодательная база о приватизации государственных и муниципальных предприятий;

— определены основные принципы приватизации государственного и муниципального имущества;

— проведен анализ динамики основных экономических показателей предприятия;

— исследованы изменения структуры имущества предприятия;

— определена устойчивость финансового состояния предприятия;

— обоснована необходимость приватизации государственного унитарного предприятия;

— рассчитана стоимость предприятия;

— осуществлено прогнозирование объема продаж, себестоимости и прибыли предприятия до 2010 года. Объект исследования — Федеральное государственное унитарное сельскохозяйственное предприятие

«Петропавловское», занимающееся производством картофеля и овощей. Другие виды деятельности -животноводство, переработка молочных продуктов, хлебопечение.

Приватизация государственных предприятий обычно обеспечивает повышение эффективности производства, оживление частной экономической активности. Другая причина приватизации предприятий во многих странах — финансирование бюджета за счет поступлений от продажи приватизируемых государственных предприятий, освобождение государственного бюджета от расходов по финансированию убыточных предприятий. Выручка от приватизации может быть направлена на диверсификацию государственного капитала в более прибыльные отрасли, создавая, таким образом, источники будущих стабильных поступлений в бюджет. Помимо этого, в результате приватизации предприятий и последующего повышения их эффективности может быть увеличена налоговая база, увеличены поступления в виде дивидендов. Приватизация убыточных предприятий напрямую сказывается на сокращении бюджетных расходов. Увеличение доходов государственного бюджета ведет в свою очередь к снижению давления финансовых ограничений на правительство. В период получения доходов от приватизации возникает возможность маневрирования инструментами макроэкономической политики.

Наиболее распространенные модели приватизации государственного имущества — коллективистская, акционерная и либеральная.

Базой экономических отношений при коллективистской модели приватизации является собственник -трудовой коллектив предприятия. При этой модели способ осуществления приватизации заключается в передаче государственного имущества трудовым коллективам (бесплатно, продажа со скидкой, аренда с выкупом и др.). Форма собственности — общая совместная и общая долевая, экономическая форма предприятия — коллективное хозяйство. К возможным недостаткам коллективистской модели приватизации можно отнести снижение инвестиций в пользу потребления, запаздывание решений, а к возможным преимуществам — демократизацию собственности, участие работников в управлении, капитале и прибыли.

Базой экономических отношений при акционерной модели приватизации является работник — совладелец предприятия. Способом осуществления данной модели приватизации является преобразование государственных предприятий в акционерные общества, форма собственности — собственность общества и акционеров. Экономическая форма приватизируемого предприятия — открытое или закрытое акционерное общество. Возможными недостатками акционерной модели приватизации могут быть продажа акций по заниженным ценам, коррупция, ожидание дивидендов. Преимущества заключаются в технологическом обновлении, управленческих способностях.

Базой экономических отношений при либеральной модели приватизации является гражданин -собственник. Способ осуществления этой модели приватизации — раздел государственного имущества между

всеми гражданами по сертификатам, спецсчетам и др. Форма собственности — частная, экономическая форма предприятия — частная (общество с ограниченной ответственностью и др.). К недостаткам либеральной модели приватизации следует отнести возможный рост социальной напряженности, отчуждение работников от средств производства, к преимуществам — рост конкуренции и количества услуг потребителям.

Способ приватизации характеризует механизм смены собственника, посредством которого происходит переход от государственной к акционерной и частной собственности. Доминирующим признаком способа приватизации служит мера платности за передачу приватизируемого объекта во владение новому собственнику. Одновременно способ отражает методы, организацию, технологию процесса перехода от одной формы собственности к другой.

При приватизации государственных и муниципальных предприятий возникает потребность в оценке их стоимости. Рыночная стоимость недвижимости — наиболее вероятная цена, которая может быть установлена на оцениваемый объект недвижимости в условиях конкуренции, когда продавец и покупатель свободны в своих действиях, имеют полную информацию об объекте, условиях сделки и ситуации на рынке.

Оценка предприятия (бизнеса) — это более сложный и трудоемкий процесс по сравнению с оценкой имущества. Сложность оценки предприятия заключается в том, что предприятие в этом случае рассматривается как единый имущественный комплекс, способный производить продукцию (работы, услуги), т.е. приносить определенный доход. И в этом случае надо учитывать множество факторов, которые имеются на момент оценки и которые появятся в будущем.

Различают следующие методологические подходы к оценке стоимости предприятия — сравнительный, затратный и доходный [4, с. 497]. Сравнительный подход к оценке бизнеса основан на принципе замещения: покупатель не купит объект недвижимости, если его стоимость превышает затраты на приобретение на рынке схожего объекта, обладающего такой же полезностью. Сравнительный подход в основном используется там, где имеется достаточная база данных о сделках купли-продажи.

Основные преимущества сравнительного подхода:

1. Оценщик ориентируется на фактические цены купли-продажи аналогичных предприятий. Цена определяется рынком, а оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом.

2. Оценка основана на ретроинформации и, следовательно, отражает фактические результаты

производственно-финансовой деятельности предприятия.

3. Цена фактически совершенной сделки максимально учитывает ситуацию на рынке, а значит, является реальным отражением спроса и предложения.

Недостатки сравнительного подхода в оценке стоимости предприятия:

1. Этот метод игнорирует перспективы развития предприятия в будущем.

2. Получение информации о проданных предприятиях-аналогах является довольно сложным процессом.

3. Оценщик должен делать сложные корректировки, вносить поправки в итоговую величину и промежуточные расчеты, требующие серьезного обоснования.

Таким образом, возможность применения сравнительного подхода зависит от наличия активного

финансового рынка, доступности финансовой информации и наличия служб, накапливающих ценовую и финансовую информацию.

Затратный (имущественный) подход к оценке имущества предприятия — это определение его текущей стоимости на основе расчета восстановительной стоимости оцениваемого объекта и определения его физического, технического состояния и функционального соответствия на дату оценки. Главный признак затратного подхода — это поэлементная оценка, т.е. оцениваемый имущественный комплекс расчленяется на составные части, а затем стоимость всего имущественного комплекса получают путем суммирования стоимостей его частей. Затратный подход к оценке предприятия считается наиболее приемлемым при оценке государственных объектов, при распродаже имущества на открытых торгах.

Данный подход представлен двумя основными методами:

— методом стоимости чистых активов;

— методом ликвидационной стоимости.

Проведение оценки с помощью методики чистых активов основывается на анализе финансовой отчетности. Она является индикатором финансового состояния предприятия на дату оценки, действительной величины чистой прибыли, финансового риска и рыночной стоимости материальных и нематериальных активов.

При определении итоговой стоимости предприятия оценщик должен использовать все методические подходы: сравнительный, затратный и доходный.

Для того, чтобы принять обоснованное решение о приватизации предприятия, необходимо провести комплексную оценку его финансово-хозяйственной деятельности. Существуют две группы методов комплексной оценки эффективности хозяйственной деятельности: 1) без расчета единого интегрального показателя (эвристические методы) и 2) с расчетом единого интегрального показателя.

Примерами эвристических методов оценки, основанных на профессиональном опыте аналитика, являются динамические сравнения (горизонтальный анализ) показателей, структурные сравнения (вертикальный анализ), пространственные сравнения, группировки показателей по разным признакам и др. Оценка возможна, в основном, по типу «лучше» или «хуже» работало предприятие по сравнению с базой. О многом говорят темпы роста и прироста показателей, но общая количественная оценка этими методами не достигается.

Методы расчета единого интегрального показателя эффективности хозяйственной деятельности весьма разнообразны. Существует «естественный», данный самой рыночной экономикой интегральный показатель эффективности в виде показателя рентабельности активов. Но поскольку на этот показатель воздействует множество разноплановых факторов, то требуется глубокий факторный анализ рентабельности активов.

Комплексная оценка финансово-хозяйственной деятельности ФГУСП «Петропавловское» осуществлена на основе показателей:

— прибыльности (рентабельности) хозяйственной деятельности;

— деловой активности и эффективности использования ресурсов;

Проведенным исследованием результатов финансово-хозяйственной деятельности ФУГСП «Петропавловское» установлено, что предприятие завоевало определенную долю рынка Сахалинской области. Основная цель деятельности данного предприятия — обеспечение продовольствием воинских частей. В настоящее время 80% объема товарооборота предназначено для закупки воинскими частями и только 20% объема продаж предприятие может самостоятельно реализовывать по другим каналам сбыта. Государственная форма собственности не предоставляет предприятию право самостоятельно выходить на рынки покупателей в полном объеме.

Показатели экономического потенциала свидетельствуют о снижении эффективности деятельности организации за исследуемый период времени.

Наблюдается отрицательная динамика показателей эффективности и деловой активности организации -замедлилась оборачиваемость оборотных активов; снизилась величина показателей рентабельности активов и продаж. Абсолютная сумма среднегодовой величины собственного капитала уменьшилась за последние три года на 19,7%.

На предприятии не соблюдается «золотое правило экономики» — темп роста валюты баланса опережает темп роста выручки от реализации и опережает темп роста чистой прибыли.

В результате в ФГУСП «Петропавловское» сложилось неустойчивое финансовое положение. Предприятие получает прибыль от результатов своей деятельности, но тенденция ее отрицательная.

Приватизация имущества анализируемого предприятия позволит:

— повысить эффективность производственной деятельности;

— сформировать широкий слой частных собственников (превратить наемных работников в собственников);

— привлечь в производство инвестиции, в том числе иностранные;

— создать конкурентную среду в экономике Сахалинской области

— содействовать финансовой стабилизации предприятия

— обеспечить экономическую независимость и социальную стабильность

— стимулировать высокопроизводительный труд, предпринимательскую деятельность.

В целях финансовой стабилизации деятельности предприятия ФГУСП «ПЕТРОПАВЛОВСКОЕ» предлагается:

1.Подготовить документы на приватизацию государственного имущества предприятия. В качестве основной модели определить акционерную форму.

Способ осуществления данной приватизации — преобразование государственного предприятия в акционерное общество.

Определить форму собственности как собственность общества и акционеров.

Основными преимуществами данной модели приватизации являются технологические обновления, расширение и укрепление управленческих способностей. К возможным недостаткам можно отнести ожидание дивидендов, продажа акций по заниженным ценам.

2.Предложить соответствующим органам исполнительной власти в качестве варианта способа приватизации

— продажу предприятия на коммерческом конкурсе с закрытыми торгами.

Конкурс — это способ продажи имущества, когда от покупателей требуется выполнение определенных условий по отношению к объекту приватизации — социальных и инвестиционных. Право приобретения объекта приватизации принадлежит тому покупателю, который предложит в ходе коммерческого конкурса наиболее высокую цену при условии выполнения им инвестиционной и социальной программы.

3.При продаже имущества предприятия на коммерческом конкурсе — предусмотреть сохранение следующих социальных условий:

— сохранение определенного числа рабочих мест или создание дополнительных рабочих мест;

— переподготовку или повышение квалификации работников;

— ограничение на изменение профиля деятельности.

4.Предусмотреть следующие условия продажи объекта:

— сохранение профиля предприятия;

— обеспечение занятости и социальных гарантий;

— новые инвестиции в объект, в том числе в первый год.

Для продажи предприятия на условиях коммерческого конкурса необходимо знать стоимость объекта недвижимости. С этой целью произведен расчет стоимости предприятия ФГУСП «Петропавловское».

Рассматриваемое предприятие является прибыльным. Поэтому для оценки его стоимости наиболее подходящим является доходный подход. Доходный подход в большей степени отвечает основной оценочной предпосылке — в определении времени и размеров доходов, которые будет получать собственник, и с каким риском это сопряжено, так как предполагаемого инвестора в первую очередь интересуют будущие доходы на вложенный капитал. Из двух методов доходного подхода в работе использован метод дисконтирования денежных потоков. Отметим, что главное различие методов в том, что при капитализации берется доход за один временный период (обычно год), который преобразуется в показатель текущей стоимости путем простого деления на ставку капитализации. При дисконтировании выстраивается прогноз будущих доходов на несколько периодов, затем они по отдельности приводятся к текущей стоимости по формуле сложного процента, что дает более обоснованную оценку стоимости предприятия.

В рамках метода дисконтирования, прежде всего, необходимо выбрать модель денежного потока. При этом можно применять одну из двух моделей денежного потока: для собственного капитала; для всего инвестированного капитала.

При оценке стоимости предприятия ФГУСП «Петропавловское» рассмотрен денежный поток для собственного капитала.

Согласно методу дисконтирования денежных потоков, стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Поэтому следующей задачей является выработка прогноза денежного потока на какой-то будущий временной период, начиная с текущего года. В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются. По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки предприятия может составлять в зависимости от целей оценки и конкретной ситуации от 5 до 10 лет. В странах с переходной экономикой, в условиях нестабильности, где адекватные долгосрочные прогнозы особенно затруднительны, в отдельных ситуациях допустимо сокращение прогнозного периода до 3 лет.

В рамках расчета стоимости предприятия осуществлено прогнозирование выручки от продаж, себестоимости и прибыли до 2010 года при существующих экономических условиях.

Расчеты показали, что в сложившихся условиях ФГУСП «Петропавловское» уже в 2008 году может быть убыточным, что подтверждает необходимость принятия мер по его финансовому оздоровлению.

Стоимость предприятия ФГУСП «Петропавловское», определенная методом дисконтирования денежных потоков, составляет 15990 тыс. руб.

В целях повышения стоимости предприятия необходимо добиться повышения его прибылей. В данном направлении целесообразным видится более эффективное использование ресурсов предприятия, расширение ассортимента предлагаемой продукции за счет использования нового технологического оборудования.

Таким образом, предприятию предлагается осуществить капиталовложения в основные средства с тем, чтобы повысить возможности рыбопереработки и уборки урожая сельхозпродукции. Всего инвестирование предполагает 11000 тыс. рублей — за счет долгосрочного кредита банка.

Стоимость предприятия ФГУСП «Петропавловское», в случае обновления им основных средств и расширения ассортимента производимой продукции, составит 30355 тыс. руб. Следовательно, предприятие может добиться увеличения своей рыночной стоимости в случае капиталовложений в основные средства, с 15590 тыс. руб. до 30355 тыс. руб. или почти в два раза.

Экономический эффект от внедрения предложенных мероприятий составит:

— увеличение выручки от реализации на 13,7 %;

— повышение рентабельности активов на 0,84 процентных пункта;

— увеличение коэффициента текущей ликвидности на 0,4 пункта.

1. Закон «О приватизации государственного и муниципального имущества» № 178-ФЗ от 21 декабря 2001 года // Собрание законодательства РФ. 2002. 28 янв. № 4. ст. 251.

2. Горемыкин В.А. Экономика недвижимости. М., 2003.

3. Райзберг Б.А. Курс управления экономикой. СПб., 2003.

4. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий). М., 2005.