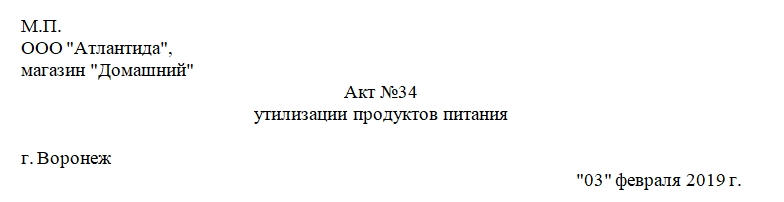

Акт утилизации продуктов питания

Если продукты питания не были реализованы до истечения их срока годности, их необходимо утилизировать. Для отражения процедуры утилизации и списания просроченной продукции в бухгалтерском учете нужно составлять соответствующий акт — об утилизации (или уничтожении) продуктов питания. Документ должны подписать члены специально созданной приказом руководителя комиссии. Рассмотрим, как должен выглядеть документ и как его правильно заполнить.

Общая информация

Акт утилизации продуктов питания — это первичный документ бухгалтерского учета. К его составлению нужно подходить со всей ответственностью. Задача акта — подтвердить, что часть продуктов находилась в испорченном состоянии, была утилизирована должным образом, а также выступить в качестве опорного документа в бухучете компании.

Применяют бумагу на предприятиях, работа которых связана с пищевой продукцией: общепит, торговля и т.д. Причины утилизации заключаются не только том, что кончился срок годности продуктов, но и в том, что может быть испорчена упаковка при транспортировке, испорчен сам товар при ненадлежащих условиях хранения или при каких-либо чрезвычайных происшествиях.

Комиссия

За составление документа отвечает специальная комиссия по утилизации продуктов питания, созданная приказом руководителя. В нее входит не менее трех сотрудников предприятия. Обычно это бухгалтер, начальники отделов, завхоз, товаровед, заведующий магазином и т.д.

Важно! Задача комиссии — присутствовать при процедуре утилизации продуктов и подтвердить этот факт проставлением своих подписей на акте.

Составляем документ

Унифицированной формы такого акта нет. Компания может разработать собственный бланк и закрепить его специальным приказом в своей учетной политике. Заполнять бланк можно от руки или на компьютере. Обязательное условие — чтобы подписи на акте были «живые», то есть набранный на компьютере документ обязателен к распечатыванию и подписанию.

Чтобы акт утилизации продуктов питания имел юридическую значимость, он должен содержать стандартные для такого документа реквизиты и информацию:

- Наименование организации.

- Наименование документа и его номер.

- Дату и место составления акта.

Внимание! Некоторые категории продуктов после окончания срока годности могут нести угрозу здоровью и жизни человека. В этом случае необходимо, чтобы процедура утилизации была согласована с Роспотребнадзором. Кроме того, в ведомство нужно будет направить один экземпляр акта или его заверенную по всем правилам законодательства копию. Это нужно для подтверждения факта уничтожения потенциально опасных продуктов.

Исправление ошибок, хранение документа

Акт не должен содержать орфографических и грамматических ошибок. Если в процессе заполнения были допущены фактические ошибки, например, были неправильно указаны наименования, суммы, данные о массе и количестве, то такие неточности необходимо исправить стандартным способом.

Делается это так: ошибочные сведения аккуратно зачеркивают, сверху располагают правильный вариант, а рядом ставят отметку «Исправленному верить» и подпись.

Акт утилизации продуктов питания, как и другие документы первичного учета, должны храниться в организации в течение 5 лет.

Источник статьи: http://assistentus.ru/forma/akt-utilizacii-produktov-pitaniya/

Списание испорченного урожая

Лавренова Н. Н., эксперт по бухгалтерскому учету и налогообложению

К сожалению, нередко часть урожая, хранившегося на складах, оказывается к весне непригодной для реализации. Как правильно документально оформить списание испорченной продукции и отразить это в бухгалтерском и налоговом учете? Необходимо ли восстанавливать НДС, принятый к вычету по расходам, формирующим себестоимость продукции? Не на все поставленные вопросы есть однозначный ответ. Разобраться в ситуации поможет наш материал.

Оформляем документы

Для того чтобы определить объем и стоимость испорченной продукции, необходимо провести инвентаризацию. Ее результаты оформляются в общеустановленном порядке.

Во-первых, необходимо составить инвентаризационную опись товарно-материальных ценностей по форме № ИНВ-3 и сличительную ведомость результатов инвентаризации товарно-материальных ценностей по форме № ИНВ-19 (постановление Госкомстата России от 18 августа 1998 г . № 88). По итогам ревизии оформляется ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26, в которой отдельно отражаются установленная порча имущества и порядок списания недостач и потерь от порчи имущества. Форма этого документа утверждена постановлением Госкомстата России от 27 марта 2000 г . № 26.

Кроме того, на выявленную негодную и испорченную продукцию должны быть составлены отдельные акты. Специальных унифицированных форм таких актов не установлено. Поэтому нужно разработать документ самостоятельно и закрепить его форму в учетной политике организации.

Обратите внимание: некачественную сельхозпродукцию необходимо утилизировать или уничтожить с соблюдением требований Федерального закона от 2 января 2000 г . № 29-ФЗ «О качестве и безопасности пищевых продуктов». При этом составляется акт на списание, а ликвидация такой продукции производится в присутствии специально созданной комиссии.

В бухучете порчу продукции списывают полностью

Обнаруженная в ходе инвентаризации негодная сельхозпродукция списывается по балансовой стоимости на дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 43 «Готовая продукция». Далее отражается естественная убыль (в пределах норм, установленных законодательством) – в дебет соответствующего счета учета затрат (например, на счет 20 «Основное производство»).

Если сумма потерь от порчи продукции превышает величину, исчисленную по нормам естественной убыли, потери сверх норм списываются либо на виновных лиц (если таковые установлены), либо на увеличение прочих расходов сельхозпредприятия.

Во втором случае сумму относят в дебет счета 91 «Прочие доходы и расходы».

В марте 2010 года на складе агрофирмы «Овощевод» была проведена инвентаризация, в ходе которой обнаружена порча части урожая. В негодность пришло 200 килограммов картофеля. Исходя из норм естественной убыли, установленных приказом Минсельхоза России от 28 августа 2006 г . № 268, агрофирма может списать на естественную убыль 130 килограммов картофеля. Виновники сверхнормативных потерь не установлены. Картофель учитывался по фактической себестоимости, составляющей 6 руб. за килограмм.

Бухгалтер отразит операции так:

ДЕБЕТ 94 КРЕДИТ 43

– 1200 руб. (200 кг х 6 руб/кг) – списана балансовая стоимость (фактическая себестоимость) испорченного картофеля (по результатам инвентаризации);

ДЕБЕТ 20 КРЕДИТ 94

– 780 руб. (130 кг х 6 руб/кг) – списаны потери от порчи картофеля в пределах норм естественной убыли;

ДЕБЕТ 91 КРЕДИТ 94

– 420 руб. (1200 – 780) – списаны потери от порчи картофеля сверх норм естественной убыли (поскольку виновники не установлены).

Если собранный урожай был застрахован и при этом порча готовой сельхозпродукции при ее хранении на складах агрофирмы отнесена к страховым случаям, расчеты со страховой компанией отражают с использованием субсчета «Расчеты по имущественному и личному страхованию», открытого к счету 76 «Расчеты с разными дебиторами и кредиторами».

В налоговом учете есть ограничения

При расчете налога на прибыль, к сожалению, включить в расходы можно только ту часть потерь от порчи урожая, которая не превышает нормы естественной убыли. Ведь к материальным расходам можно отнести потери от недостачи и порчи материально-производственных запасов (к таковым относится и готовая продукция) при хранении в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 Налогового кодекса РФ).

Причем речь идет о законодательно установленных нормах естественной убыли, а не о тех лимитах, которые организации разрабатывают самостоятельно. Например, Нормы естественной убыли зерна, продуктов его переработки и семян различных культур при хранении были установлены приказом Минсельхоза России от 14 января 2009 г . № 3*.

* Нормы приведены в журнале «Учет в сельском хозяйстве», № 1, 2010.

А при списании потерь от порчи овощей нужно использовать Нормы естественной убыли массы столовых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении, утвержденные приказом Минсельхоза России от 28 августа 2006 г . № 268.

Обратите внимание: компании, применяющие ЕСХН, руководствуются теми же правилами, что и плательщики налога на прибыль. Это связано с тем, что при расчете единого сельхозналога учитываются материальные расходы, которые определяются по правилам статьи 254 Налогового кодекса РФ (подп. 5 п. 2 ст. 346.5, п. 3 ст. 346.5 Налогового кодекса РФ).

НДС восстанавливать не нужно?

Что касается суммы НДС, которая была принята к вычету по расходам, формирующим себестоимость списанной негодной продукции, то, на наш взгляд, ее восстанавливать не надо. Дело в том, что случаи, когда восстанавливать НДС необходимо, перечислены в пункте 3 статьи 170 Налогового кодекса РФ. И списание недостач и потерь от порчи продукции в данном пункте не упоминается.

Однако следует предупредить, что Минфин России придерживается иной точки зрения.

ТОЧКА ЗРЕНИЯ ФИНАНСИСТОВ

В письме от 20 июля 2009 г . № 03-03-06/1/480 специалисты финансового ведомства пришли к следующему выводу. НДС, ранее правомерно принятый к вычету по имуществу, выбывшему в связи с порчей, хищением и по другим аналогичным причинам без выявления виновных лиц, необходимо восстанавливать. Основание – выбытие имущества по причинам, не связанным с реализацией или безвозмездной передачей, не является объектом обложения НДС.

С такой позицией можно поспорить. Действительно, в подпункте 2 пункта 3 статьи 170 Налогового кодекса РФ говорится о необходимости восстановить налог в случае дальнейшего использования товаров (работ, услуг) для осуществления операций, не облагаемых налогом на добавленную стоимость. Но ведь испорченная продукция списывается, а не используется для осуществления каких-то необлагаемых операций – она вообще больше не может быть использована.

СУДЫ НА СТОРОНЕ КОМПАНИЙ

На сегодняшний день обширная арбитражная практика сложилась в пользу налогоплательщиков. Суды не разделяют мнения Минфина России. Так, ВАС РФ в решении от 23 октября 2006 г . № 10652/06 указал, что статья 170 Налогового кодекса РФ не предусматривает восстановления НДС, ранее принятого к вычету, в случаях хищения товара или его недостачи, обнаруженной в процессе инвентаризации.

В постановлении ФАС Московского округа от 6 апреля 2009 г . № А40-42169/08-90-146 судьи пришли к выводу, что списание товаров в связи с их порчей или моральным устареванием не относится к числу случаев, предусматривающих восстановление налога на добавленную стоимость на основании статьи 170 Налогового кодекса РФ. Следовательно, законодательство о налогах и сборах не содержит положений, обязывающих налогоплательщиков восстановить и перечислить в бюджет суммы НДС, принятые к налоговому вычету при приобретении товаров (работ, услуг), в случае их списания в связи с порчей.

Заметим, что арбитражная практика содержит огромное количество аналогичных решений. Поэтому в случае возникновения претензий со стороны налоговых органов сельскохозяйственной организации будет несложно доказать свою правоту в суде.

Источник статьи: http://www.audit-it.ru/articles/account/buhconcret/a65/207786.html

Акт списания продуктов питания – образец, бланк 2020 года

Существует большое количество организаций и учреждений, деятельность которых непосредственно связана с продуктами питания. Как известно, они обладают небольшим сроком годности. И в том случае, если он закончился, а сами продукты пришли в негодность, они подлежат списанию. Но их нельзя просто так выкинуть. В такой ситуации необходимо оформлять соответствующий акт.

Файлы для скачивания:

Форма акта

Единой формы для этих целей не установлено законом. Хотя о некоторых правилах все-таки нужно знать. В постановлении Госкомстата указано, что рекомендованными шаблонами для списания продуктов являются формы ТОРГ-15 и ТОРГ-16. Именно эти бланки до 2013 года считались обязательными для списания товара и оформления его порчи. Однако это вовсе не запрещает организациям разрабатывать и утверждать свой собственный бланк. Практика показывает, практически во всех ситуациях используются уже имеющиеся формы. Они считаются достаточно удобными и понятными. Кроме этого, сюда можно вносить дополнительные сведения, если в этом возникнет необходимость.

Единой формы для этих целей не установлено законом. Хотя о некоторых правилах все-таки нужно знать. В постановлении Госкомстата указано, что рекомендованными шаблонами для списания продуктов являются формы ТОРГ-15 и ТОРГ-16. Именно эти бланки до 2013 года считались обязательными для списания товара и оформления его порчи. Однако это вовсе не запрещает организациям разрабатывать и утверждать свой собственный бланк. Практика показывает, практически во всех ситуациях используются уже имеющиеся формы. Они считаются достаточно удобными и понятными. Кроме этого, сюда можно вносить дополнительные сведения, если в этом возникнет необходимость.

Где он применяется

Как правило, данный акт используется на предприятиях, которые занимаются производством и транспортировкой продуктов, их продажей и хранением. Соответственно, к этой категории относятся различные магазины, склады, торговые центры, пищевкусовые предприятия. Если продукты не продались в период действия срока годности, они подлежат списанию. Эта процедура сопровождается оформлением специального акта.

Как можно догадаться, продажа такого товара станет причиной серьезных проблем с законом. Самое незначительное наказание, которое грозит организации, предусматривает достаточно крупный штраф. Именно поэтому непотребные продукты списываются. По сути, они возвращаются менеджерам и другим представителям поставщиков и производителей. Именно они и определяют дальнейшую судьбу продуктов. Такие действия имеют массу преимуществ:

- положительное влияние на экологическую обстановку;

- возможность отправить неликвид на переработку;

- уменьшение мусора на свалках, так как списанный товар не выбрасывается в мусорные баки;

- снижение риска распространения опасных инфекций.

(Видео: “Утилизация просроченных продуктов питания”)

Возможные причины для утилизации

Как правило, если речь идет об утилизации, подразумеваются продукты питания, у которых срок годности уже закончился. Это естественно, ведь такой товар уже продавать запрещено. Однако списывать продукты могут и по другим причинам:

Как правило, если речь идет об утилизации, подразумеваются продукты питания, у которых срок годности уже закончился. Это естественно, ведь такой товар уже продавать запрещено. Однако списывать продукты могут и по другим причинам:

- обнаружен производственный брак;

- герметичность упаковки была нарушена;

- испорченная упаковка;

- продукты хранились в ненадлежащих условиях;

- внешний вид продукта вызывает сомнения в его качестве;

- товар является потенциально опасным для здоровья;

- продукция считается запрещенной на территории РФ.

Когда происходит списание, необходимо определить причину. Например, если товар не продан до окончания срока его действия, это будет считаться убытком, который несет данная организация. По сути, это естественная убыль. Если выявится, что товар поврежден, например, по вине перевозчика, то претензии будут предъявляться к нему. Нередко выявляется, что товар имеет заводской брак. Такую продукцию производитель заменяет.

Кто и когда составляет акт

Один человек не может принять решение о том, что продукты необходимо списать. Ведь на некоторых товарах, например на овощах, нет срока годности. Соответственно, определять качество товара приходится при помощи визуального осмотра. Для этого создается специальная комиссия. В ее составе обычно находится бухгалтер, руководитель организации, товаровед. Не исключена возможность привлечения сторонних экспертов. Например, если есть подозрения в заводском браке, производитель присылает своего представителя.

Также имеются надзорные органы, которые проводят независимую оценку, выдавая письменное заключение. Еще до того, как продукты будут утилизированы, проводится их досрочная инвентаризация. Этим также занимаются специалисты, входящие в состав комиссии. Как можно догадаться, товар подлежит списанию, если он становится непригодным для употребления. Но при этом обязательно нужно выявить причину, по которой продукцию нужно списывать. Ведь именно это будет влиять на порядок учета.

Как правильно составить акт

Как уже было сказано, для оформления акта имеется две формы. Но ТОРГ-16 является более подходящей. Этот бланк ориентирован не на конкретную ситуацию, а на общее списание товара. Здесь имеются графы для необходимых реквизитов. Поэтому с заполнением не должно возникнуть никаких проблем. Достаточно лишь внести нужную информацию в соответствующие поля.

Правила оформления, обязательные пункты

Составлять акт необходимо в трех экземплярах. Один отправляется в общий архив учреждения, второй находится в бухгалтерском отделе. Третья копия выдается на руки сотруднику, который был ответственным за данную продукцию. При определенных обстоятельствах Роспотребнадзор может потребовать провести списание продуктов. В этом случае данная структура также должна получить копию акта.

Конечно, в зависимости от конкретной ситуации в бланк могут вноситься некоторые изменения. На усмотрение комиссии здесь могут добавляться различные графы, или удаляться ненужные. Но при этом нужно помнить, существуют основные пункты, которые обязательно должны присутствовать в этом документе:

- дата прибытия товара;

- дата списания;

- сведения о накладных;

- что стало причиной списания;

- наименования всех продуктов;

- стоимость неликвидного товара;

- общая сумма ущерба;

- ФИО членов комиссии и их должности.

Инструкция по заполнению

Начиная с 2013 года, бланк ТОРГ-16, предназначенный для списания продуктов, перестал быть единственно правильным. Для этих целей можно использовать и другую удобную форму. Главное, чтобы в документе были отображены все важные сведения. Но в большинстве случаев используется привычная форма ТОРГ-16. Ее использование никогда не вызовет вопросов у контролирующих органов. Обычно бланк состоит из двух листов, на каждом из которых имеется таблица. Если возникает необходимость вносить дополнительные строки в таблицы, то количество листов будет увеличено.

Первая страница акта

В правом верхнем углу находится таблица, в которую вносятся коды. Обычно бланк уже содержит код ОКПО, который является стандартным. Также здесь указывается код ОКДП, код операции. По центру расположены строки, где прописывается название компании, ее структурное подразделение, конкретный склад. Кроме этого, сюда вносятся сведения о документе, который и стал основанием для списания. Это может быть распоряжение, приказ или какой-то другой аналогичный документ. Прописывается дата его оформления и номер.

Ниже, где указано название документа, нужно проставить номер, который присвоен акту. Здесь имеется отдельная графа, предназначенная для указания даты оформления акта. Нередко можно столкнуться с ситуацией, когда сотрудники компании мошенничают. Заключается это в том, что в акт о списании вносятся вполне пригодные для употребления продукты, чтобы потом незаконно их реализовать.

Для предотвращения таких ситуаций в бланке предусмотрена графа, в которой указываются данные руководителя: его ФИО, должность, подпись с расшифровкой. По сути, именно этот человек является ответственным за списание, и будет отвечать за неправомерные действия своих подчиненных.

Первая таблица

После внесения информации в «шапку», можно приступать к заполнению первой таблицы. Здесь указывается информация о товаре. В соответствующих графах проставляются даты поступления и списания продуктов, сведения накладных, причины списания и признаки, свидетельствующие о плохом качестве продукции. Наиболее часто указывается окончание срока годности. Однако существуют и другие причины, например, нарушена герметичность упаковки, заводской брак. Не исключена и порча товара. В этом случае необходимо назначить материально ответственного сотрудника. Списанию подлежит товар и в том случае, если организация прекращает свою деятельность.

Вторая страница

Вторая страница бланка также содержит таблицу. Она предназначена для указания максимально подробной информации о товаре. Сначала прописывается его полное название и код. Также указываются единицы измерения, количество, масса, нетто, стоимость. Последняя графа предназначена для примечаний. Как правило, здесь также указываются причины, по которым возникла необходимость списать данный продукт. В эту таблицу поочередно вносятся все товары, подлежащие списанию. Внизу указывается общая масса и стоимость.

Под таблицей прописью необходимо указать сумму, на которую происходит списание. Ниже перечисляются все члены комиссии, которые проводили инвентаризацию. Своими подписями они утверждают, что указанная выше продукция действительно подлежит списанию. Также здесь указываются материально ответственный сотрудник и председатель проверяющей группы.

На завершающем этапе нужно указать решение, которое принимает руководитель. А именно, он определяет, к чему именно относится данное списание. Если речь идет о недостаче, то ответственное лицо возмещает материальный ущерб.

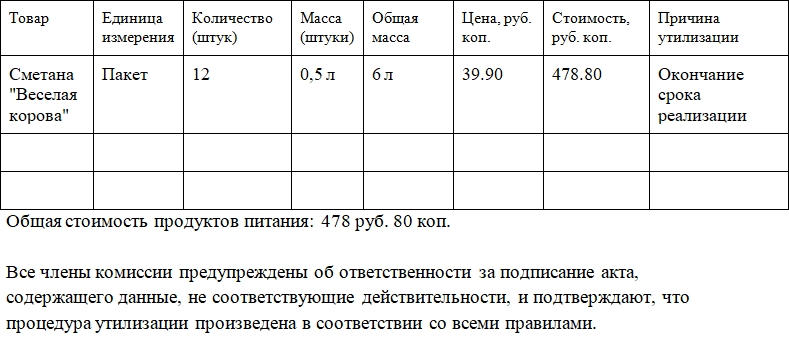

Образец акта утилизации продуктов питания

Способы утилизации продуктов питания

Продукты, которые считаются непригодными к употреблению, нельзя просто выбрасывать в мусорный контейнер. Такой товар подлежит утилизации по всем правилам. Продукты питания, у которых срок годности подходит к концу, разрешается продавать с соответствующей пометкой. Обычно такой товар продается со скидкой. Если продукт испорчен, его нужно утилизировать. Обычно этим занимаются поставщики и производители. Существует несколько основных способов утилизации продуктов питания:

- Захоронение. Испорченный товар вывозится на специальные свалки или полигоны. Но нужно понимать, далеко не каждый товар подлежит такой утилизации. При гниении определенной продукции в землю попадают вредные микроорганизмы. Внимание обращают и на упаковку, разложение которой негативно сказывается на окружающей среде. Наиболее часто такой способ используется при утилизации овощей, фруктов и других органических товаров.

- Сжигание. Здесь все понятно, неликвидные продукты помещаются в огнеупорные баки, где и происходит сжигание. Нередко золу, полученную таким способом, используют для изготовления удобрений.

- Биопереработка. Используется преимущественно для уничтожения органических продуктов. Здесь используется специальная компостная яма. В ней создаются особые условия, ускоряющие процесс разложения. Затем полученный перегной используется для удобрения почвы.

- Перемалывание. Существуют заводы, на которых применяется специальное оборудование. Оно способно измельчить не только товар, но и любую упаковку. В итоге получается своеобразная стружка. После добавления связующих веществ, эта масса используется для производства стройматериалов.

- Производство кормов. Кормить животных можно далеко не всеми отходами. Список таких продуктов строго регламентирован.

Источник статьи: http://aktinfo.com/spisaniya-produktov-pitaniya/