Акты на списание

Любые активы, запасы и ценности приходят в негодность, утрачивают свои эксплуатационные свойства. Хранить эти объекты на складе компании нет смысла. Что же делать руководителю? Подобные активы требуется списывать. Одновременно они снимаются с учета. Списание должно проводиться в порядке, который утвержден законом. Процедура выполняется на основании специального акта.

Особенности процедуры

Ценности фирмы – это такие объекты:

- Сырье.

- Готовые изделия.

- Продукты незаконченного производства.

Списание предполагает официальное снятие объектов с учета. Процедура проводится при наличии этих обстоятельств:

- Запуск сырья в изготовление.

- Дефекты.

- Утрата качества из-за непредвиденных обстоятельств (к примеру, наводнение, пожар, ураган).

- Завершился срок службы.

- Моральное устаревание оборудования.

- Износ активов.

За обнаружение таких обстоятельств отвечают обычно сотрудники, ответственные за активы. Списание проводится тогда, когда нахождение ценностей на учете перестало быть выгодным. Иногда наличие ценностей может привести к убыткам для фирмы. А потому списание – процедура, которая может быть выгодной. Кроме того, она нужна для предупреждения злоупотреблений сотрудников, работающих с ценностями.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

- Осмотр ценностей на списание.

- Определение причин, по которым активы пришли в негодность.

- Определение лиц, которые виновны в непригодном состоянии ценностей (к примеру, сотрудник сломал изделие).

- Установление порядка следующих действий.

- Формирование акта.

- Утверждение акта лицом с соответствующими полномочиями.

- Оценка стоимости активов.

- Контроль над уничтожением.

Именно комиссия устанавливает, какие ценности нужно списывать.

Ключевые особенности акта на списание

Акт – это ключевой документ, на основании которого производится списание. Без него проведение процедуры будет незаконным. В документе фиксируются эти положения:

- Места и дата оформления.

- Названия активов на списание, инвентаризационные номера, если они есть.

- Точное число ценностей на списание, их стоимость.

- Срок хранения, если он есть.

- Причины, по которым проводится списание (к примеру, обнаружение поломки или износа).

- Информация о наказании лица, виновного в том, что активы пришли в негодность.

То есть, именно акт фиксирует количество списываемых ценностей, их наименования. В нем обязательно должны содержаться обязательные реквизиты. Одновременно с этим нет утвержденной формы акта. При составлении документа нужно использовать образец. Руководителю компании рекомендуется разработать образец или взять готовый, а затем зафиксировать его в учетной политике.

ВАЖНО! Акт должен быть подписан всеми участниками комиссии. Последний шаг – фиксация списания в бухучете.

Акт на списание активов в производство

Акт на списание активов в изготовление нужен для оформления расхода сырья на нужды производства. Обычно документ формируется на конец месяца. В нем содержатся эти положения:

- Название сырья.

- Количество.

- Стоимость.

- Предназначение, информация о том, куда пошло сырье.

- Если случился перерасход, нужно прописать его причины.

Если это акт на списание активов в производство, причину списания фиксировать не требуется.

Функции

На базе акта выполняются следующие действия:

- Отнесение стоимости активов на производственные расходы.

- Отправка на склад сырья, которое нужно для целей деятельности фирмы.

Акт при отпуске материалов в производство составлять не обязательно. Его может заменить требование-накладная, лимитно-заборная карта. Но создать акт все-таки желательно. Он пригодится при проверке со стороны налоговой.

Источник статьи: http://assistentus.ru/forma/akt/akt-na-spisanie/

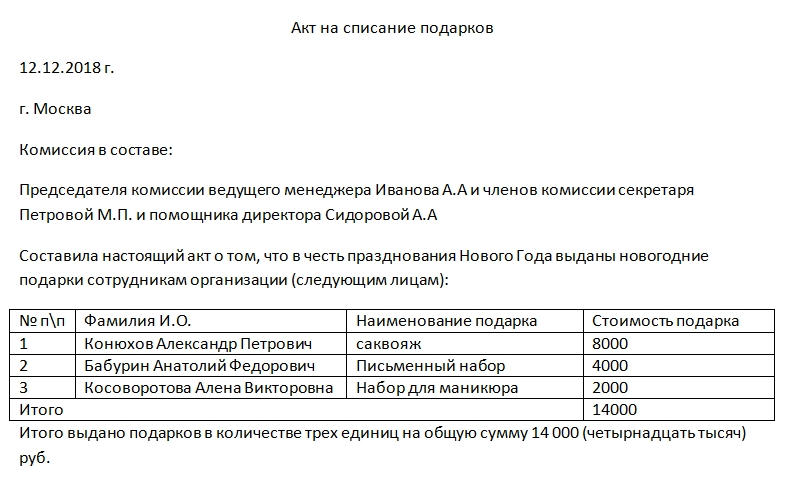

Акт на списание подарков

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Источник статьи: http://assistentus.ru/forma/akt-na-spisanie-podarkov/

Как составить образец акта списания материальных ценностей

Обзоры КонсультантПлюс

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

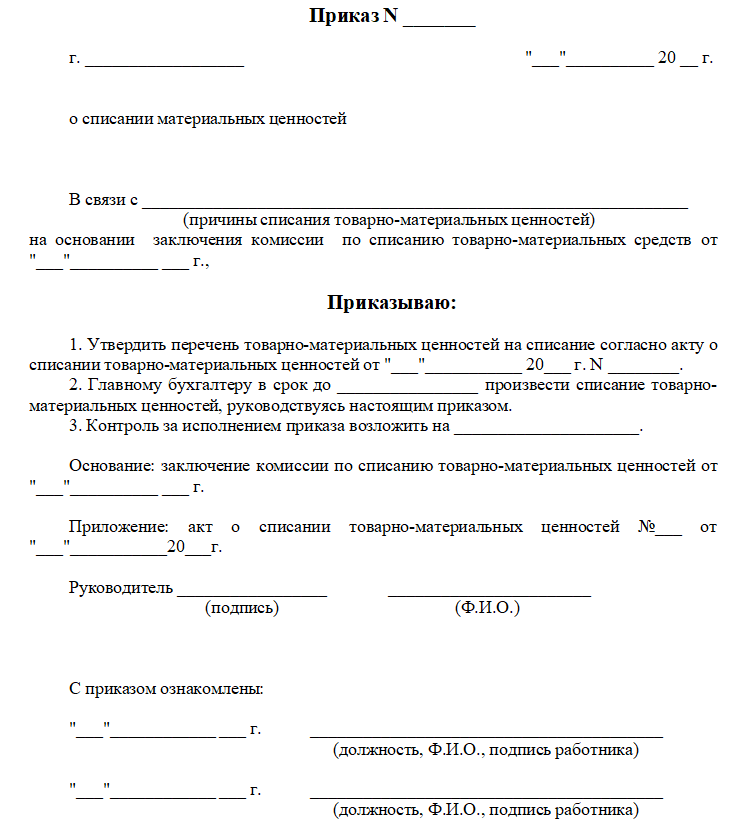

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Источник статьи: http://ppt.ru/forms/tmc/akt-na-spisanie